Datos clave de las acciones de Pfizer Inc.

- Rango de las últimas 52 semanas: 23,11 $ – 28,75 $

- Precio actual: 26,04 $

- Objetivo medio de los analistas: 29,19 $

- Objetivo máximo de los analistas: 36,00 $

- Rendimiento por dividendo: ~6,6 %

Pfizer (PFE) desde 2022 se ha caracterizado por un hecho incómodo: la empresa construyó una base de ingresos sobre las vacunas y los tratamientos contra la COVID-19 que nunca duraría. En su momento álgido, Comirnaty y Paxlovid generaban decenas de miles de millones de dólares al año.

A medida que esos vientos favorables se desvanecían, los ingresos de Pfizer cayeron en picado, la acción siguió la misma tendencia y la narrativa pasó de «héroe de la pandemia» a «candidato a la recuperación». Lo que se pierde de vista en ese enfoque es que el negocio subyacente —oncología, cardiología, vacunas y enfermedades raras— ha seguido creciendo discretamente durante todo este tiempo, y el dividendo nunca ha dejado de aumentar.

Esa tensión entre la noticia de portada y la realidad subyacente es lo que hace que Pfizer resulte interesante a 26 dólares.

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

Lo que realmente reveló el primer trimestre

Los ingresos totales ascendieron a 14 500 millones de dólares en el primer trimestre de 2026, lo que supone un aumento interanual del 5 %. Si se excluyen por completo Comirnaty y Paxlovid, el resto del negocio creció un 7 % a nivel operativo.

La categoría de productos lanzados y adquiridos, que incluye las recientes incorporaciones procedentes de la adquisición de Seagen y otras inversiones en la cartera de productos, creció un 22 % a nivel operativo, cifra en la que se centra principalmente la dirección y a la que los inversores deberían prestar mayor atención.

Destacaron algunos productos concretos. Padcev, el tratamiento contra el cáncer de vejiga adquirido a través de Seagen, creció un 39 % a nivel operativo al ganar cuota de mercado en el tratamiento de primera línea. Nurtec, el tratamiento contra la migraña, creció un 41 % a nivel operativo gracias a la fuerte demanda. Lorbrena, utilizado para tratar el cáncer de pulmón ALK-positivo, creció un 32 %.

No se trata de activos pequeños y especulativos en fase de desarrollo, sino de productos ya comercializados cuya adopción por parte de los médicos va en aumento y cuyas indicaciones se están ampliando.

El gráfico del flujo de caja libre (FCF) refleja la distorsión provocada por la COVID mejor que cualquier explicación verbal. El flujo de caja libre alcanzó un máximo cercano a los 30 000 millones de dólares en 2021, se desplomó hasta menos de 5 000 millones en 2023 —a medida que los ingresos relacionados con la COVID se normalizaban y Pfizer absorbía los costes de la adquisición de Seagen— y, desde entonces, se ha recuperado hasta situarse en torno a los 9 000 millones de dólares.

Esos 9 mil millones de dólares financian el dividendo, la cartera de I+D y el desapalancamiento del balance, y han sido suficientes para llevar a cabo las tres cosas simultáneamente.

Consulta las estimaciones históricas y futuras de las acciones de Pfizer (¡es gratis!) >>>

El dividendo es el pilar

Para muchos inversores, Pfizer es ante todo una inversión orientada a los ingresos, y el argumento a favor del dividendo es sencillo. A 26 dólares, la acción ofrece una rentabilidad anual de aproximadamente el 6,6 %, lo que la sitúa entre las rentabilidades más altas disponibles en el sector farmacéutico de gran capitalización. Pfizer pagó 2.4 mil millones de dólares en dividendos solo en el primer trimestre de 2026, y la dirección ha dejado claro que mantener y aumentar el dividendo es una prioridad fundamental en la asignación de capital.

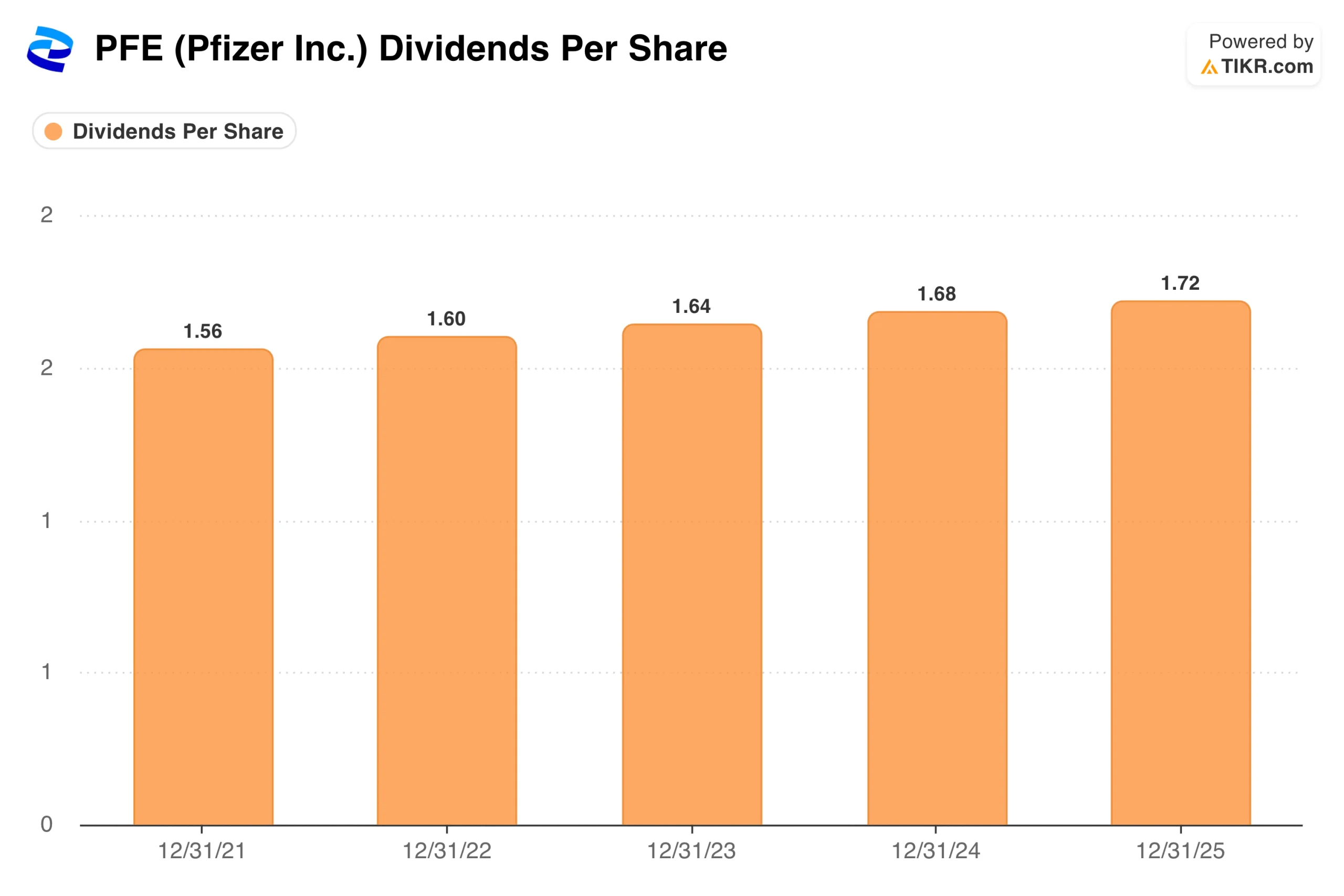

Ese gráfico cuenta una historia que ninguna caída de los beneficios puede replicar. A lo largo del auge provocado por la COVID, el colapso de los ingresos, una adquisición masiva y un programa de reestructuración de varios años, el dividendo por acción ha aumentado todos y cada uno de los años.

De 1,56 dólares en 2021 a 1,72 dólares en 2025, los aumentos han sido modestos, pero la constancia importa más que la cuantía cuando los inversores orientados a los ingresos evalúan si una rentabilidad es sostenible. Con 9.000 millones de dólares en flujo de caja libre anual frente a unos 9.700 millones de dólares en dividendos anuales totales, la cobertura es ajustada pero manejable, y la dirección no ha mostrado ninguna intención de recortar los dividendos.

Comprueba cómo se comporta Pfizer frente a sus competidores en TIKR (¡Es gratis!) >>>

La apuesta por la cartera de productos en desarrollo: oncología y obesidad

La tesis de los ingresos atrae a los inversores, pero es la cartera de productos en desarrollo la que determina si Pfizer crecerá a partir de ahora o simplemente se mantendrá. El director ejecutivo, Albert Bourla, se ha mostrado especialmente directo en relación con dos áreas: la oncología y la obesidad.

En la conferencia sobre los resultados del primer trimestre, señaló que Pfizer tiene la intención de avanzar en 10 estudios de fase III sobre obesidad en 2026, aprovechando la adquisición de Metsera, que incorporó a la cartera candidatos a agonistas del receptor GLP-1 de última generación. La primera autorización para un tratamiento contra la obesidad está prevista para 2028, lo que sitúa a Pfizer varios años por detrás de Eli Lilly y Novo Nordisk, pero aún lo suficientemente pronto en el desarrollo del mercado como para que sea relevante.

La situación en oncología es más inmediata. La integración de Seagen ha reforzado la posición de Pfizer en los conjugados de anticuerpos y fármacos, una clase de tratamientos contra el cáncer que administran quimioterapia directamente a las células tumorales, y varios productos de Seagen están creciendo ahora a tasas de dos dígitos.

Pfizer también ha alcanzado un acuerdo sobre la patente de Vyndamax que amplía la exclusividad hasta mediados de 2031, lo que aporta una visibilidad significativa de los ingresos que no se había incluido en estimaciones anteriores.

Lo que dice el mercado sobre el valor de Pfizer

Con la acción a 26 dólares y un precio objetivo medio de los analistas de alrededor de 29 dólares, el potencial alcista implícito es modesto, aproximadamente un 12 % sin tener en cuenta el dividendo. Sin embargo, la distribución de las opiniones es reveladora: 27 analistas cubren la acción, con 9 recomendaciones de «comprar», 11 de «rendimiento superior» y «mantener» que suman 16 en total, y solo 1 de «vender».

No se trata de una acción sobre la que el mercado tenga una opinión negativa, sino de una acción ante la que el mercado se muestra cauteloso, a la espera de pruebas más claras de que el negocio no relacionado con la COVID-19 pueda mantener su trayectoria de crecimiento durante los años de expiración de patentes, de 2026 a 2028.

El objetivo máximo de 36 dólares refleja el escenario alcista en el que las divisiones de oncología y obesidad cumplen sus expectativas y el negocio principal se mantiene mejor de lo temido. El objetivo mínimo de 24 dólares refleja el escenario bajista en el que las expiraciones de patentes tienen un impacto mayor de lo esperado y la cartera de productos para la obesidad decepciona.

A 26 dólares, la acción cotiza cerca del límite inferior del rango de los analistas, lo que sugiere que el mercado está descontando actualmente un escenario más pesimista.

¿Deberías invertir en Pfizer Inc.?

Pfizer no es una acción de crecimiento y no debería evaluarse como tal. El enfoque adecuado es considerarla una inversión de renta con alto rendimiento y un componente especulativo; el dividendo del 6,6 % es real y está bien respaldado por el flujo de caja, y la cartera de productos en desarrollo en oncología y obesidad ofrece a los inversores opciones sobre resultados que aún no se han descontado en el precio.

El riesgo de la expiración masiva de patentes es real, y los próximos dos años serán turbulentos, pero la dirección ha sabido capear la resaca de la COVID sin recortar el dividendo ni abandonar el programa de I+D, lo que pone de relieve su disciplina operativa.

Para los inversores que buscan ingresos y se sienten cómodos con la incertidumbre, la situación actual a 26 dólares resulta más interesante de lo que sugiere la trayectoria reciente de la acción.

Consulta las previsiones de crecimiento y los objetivos de precio de los analistas para las acciones de Pfizer (¡es gratis!) >>>

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma «todo en uno» y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y que tengas éxito en tus inversiones!