Puntos clave sobre las acciones de Union Pacific

- Union Pacific registró unos ingresos totales de 6.22 mil millones de dólares en el primer trimestre de 2026, lo que supone un aumento del 3 % respecto al mismo periodo del año anterior.

- El beneficio por acción ajustado, de 2,93 dólares, superó las estimaciones de los analistas, que se situaban en 2,86 dólares, y creció un 9 % con respecto al mismo trimestre del año anterior.

- Los márgenes operativos se mantuvieron en el 40 %, respaldados por una productividad récord de la plantilla en el primer trimestre y una reducción del 5 % en el número de empleados.

- El modelo de TIKR valora Union Pacific en aproximadamente 424 dólares para diciembre de 2030, lo que implica una rentabilidad total de alrededor del 58 % respecto al precio actual.

Union Pacific registra resultados récord en el primer trimestre, mientras que «Precision Railroading» refuerza su ventaja

Union Pacific Corporation (UNP) presentó unos ingresos operativos y un beneficio neto récord en el primer trimestre tras su presentación de resultados del primer trimestre de 2026, celebrada el 23 de abril, ya que el modelo de «Precision Railroading» del director ejecutivo Jim Vena generó sus mejores indicadores de eficiencia hasta la fecha.

Los ingresos, de 6.22 mil millones de dólares, crecieron un 3 % interanual, impulsados por un aumento del 4 % en los ingresos por transporte de mercancías con un volumen un 1 % inferior, lo que significa que el poder de fijación de precios y la composición de la cartera fueron los principales factores impulsores.

La velocidad de los vagones de mercancías alcanzó las 235 millas al día, un récord para un primer trimestre, respaldada por una estancia media en terminal de 19,7 horas.

El director ejecutivo Vena dejó clara la ventaja de la red en cuanto a capacidad: «Hoy en día gestionamos más negocio que en 2019, y lo hacemos con un 24 % menos de trenes».

El segmento de mercancías a granel, que incluye el carbón y los cereales, lideró el crecimiento del volumen con un 12 % en el trimestre, gracias a la fuerte recuperación de las exportaciones de cereales a China y a la consecución de un nuevo contrato con la LCRA, que ha respaldado la demanda de carbón.

Los volúmenes del segmento «Premium» descendieron un 9 % debido a la debilidad del transporte intermodal internacional, pero el transporte intermodal nacional registró su tercer trimestre récord consecutivo gracias a la mejora de los servicios y a las conversiones desde el transporte por carretera.

De cara al futuro, la dirección confirmó sus previsiones para todo el año, que apuntan a un crecimiento del beneficio por acción (BPA) de un dígito medio y a una mejora adicional del ratio operativo, a pesar de que los costes de combustible, que superan los 4 dólares por galón, añaden presión en el segundo trimestre.

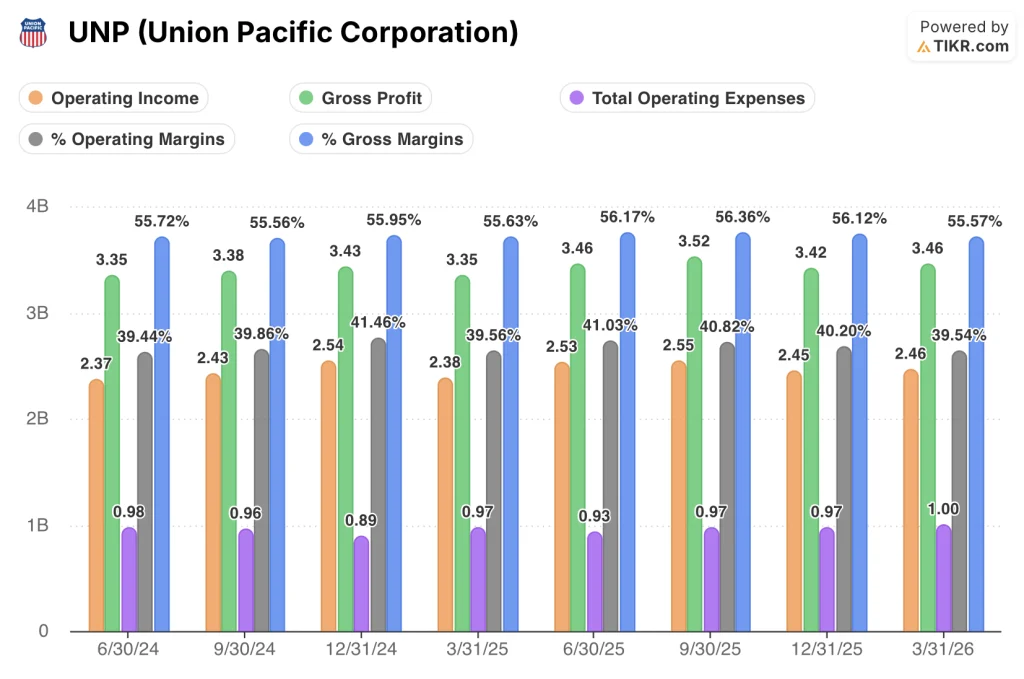

El margen operativo de UNP se mantuvo por encima del 40 %, mientras que la plantilla se redujo un 5 %

Los ingresos de explotación de Union Pacific en el primer trimestre de 2026 alcanzaron los 2.46 mil millones de dólares, lo que supone un crecimiento interanual del 3 %.

Los márgenes operativos se situaron en el 40 %, en línea con el rango que la empresa ha mantenido a lo largo de los últimos ocho trimestres según los datos de la cuenta de resultados.

El beneficio bruto alcanzó los 3.46 mil millones de dólares, respaldado por un margen bruto del 56 %.

Los gastos operativos totales aumentaron hasta los 1.00 mil millones de dólares en el trimestre, frente a los 0.97 mil millones del primer trimestre de 2025, ya que los costes relacionados con la fusión introdujeron fluctuaciones en la estructura de costes.

La dinámica clave es la brecha entre la estabilidad del margen bruto y la disciplina en los gastos operativos: los márgenes brutos se han mantenido dentro de una banda estrecha en torno al 56 % durante los últimos ocho trimestres, mientras que la productividad de la plantilla mejoró un 7 % solo en el primer trimestre.

UNP supera a CSX y NSC en márgenes operativos, y la diferencia no ha hecho más que aumentar

Union Pacific ha mantenido unos márgenes operativos por encima del 39 % en todos los trimestres mostrados, mientras que CSX Corporation (CSX) alcanzó un máximo del 37 % y se ha reducido al 36 % en el último trimestre.

La evolución de los márgenes de Norfolk Southern (NSC) es aún más grave: tras un repunte hasta el 50 % en el tercer trimestre de 2024, NSC ha descendido hasta el 31 % en el primer trimestre de 2026, quedando ahora a 8 puntos porcentuales de Union Pacific.

La diferencia entre UNP y NSC se ha ampliado de 3 puntos en el segundo trimestre de 2024 a 8 puntos en el primer trimestre de 2026, una trayectoria que hace que la ventaja de Union Pacific en materia de «precision railroading» parezca estructural más que cíclica.

CSX ha mantenido una diferencia más reducida, pero persistente, por debajo de UNP, situándose entre 3 y 4 puntos por detrás en todos los trimestres del conjunto de datos.

Lo que hace que la posición de Union Pacific sea especialmente sólida es que su margen mínimo se ha mantenido en el 40 % durante los últimos cuatro trimestres, incluso cuando el de sus competidores se ha reducido, lo que constituye precisamente la disciplina operativa de la que depende la continuidad del objetivo de TIKR.

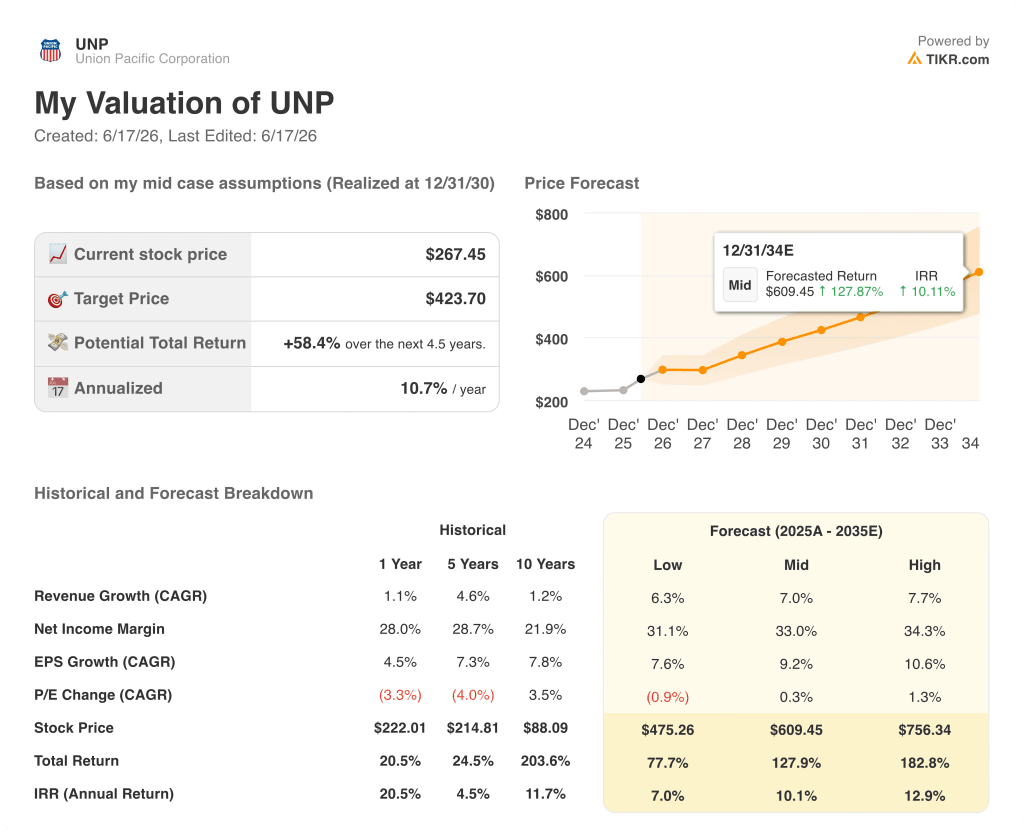

¿Está infravalorada la acción de Union Pacific? El objetivo de 424 dólares de TIKR apunta a un potencial alcista del 58 %

El modelo de TIKR valora a Union Pacific en aproximadamente 424 dólares para diciembre de 2030, lo que implica una rentabilidad total de alrededor del 58 % respecto al precio actual de 267 dólares, o aproximadamente un 11 % anual.

La justificación de ese objetivo se basa en si los márgenes operativos pueden seguir creciendo a partir de su nivel actual del 40 %, a medida que se recuperen los ingresos y los costes relacionados con la fusión acaben por desaparecer.

La estabilidad del margen bruto de Union Pacific, por encima del 56 % durante los últimos ocho trimestres, constituye el mínimo garantizado: el negocio es estructuralmente rentable a nivel bruto, y cualquier aumento de los ingresos se refleja en una estructura de costes ya de por sí ajustada.

La condición que debe cumplirse es que las mejoras en la productividad de la plantilla —que redujeron el número de empleados en un 5 % mientras el volumen se mantuvo estable— sigan compensando la inflación de los costes laborales, que oscila entre el 4 % y el 5 % por empleado al año.

La solicitud de fusión en curso con Norfolk Southern añade una opción que la cuenta de resultados por sí sola no refleja, pero el objetivo del escenario base de TIKR no requiere nada de ello.

¿Deberías invertir en Union Pacific Corporation?

La única forma de saberlo con certeza es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Consulta la acción de Union Pacific Corporation y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para vigilar Union Pacific Corporation junto con el resto de acciones que te interesan. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Accede gratis a herramientas profesionales para analizar las acciones de UNP en TIKR →