Datos clave de las acciones de CAVA Group

- Rango de las últimas 52 semanas: 43,41 $ – 98,79 $

- Precio actual: 90,99 $

- Objetivo medio de los analistas: 92,00 $

- Objetivo máximo de los analistas: 110,00 $

- TIR anualizada de TIKR (media): ~20 % al año

El sector de la restauración informal rápida ha atravesado una etapa difícil, ya que la afluencia de clientes en la mayoría de las grandes cadenas se ha mantenido estancada o ha registrado valores negativos, los consumidores se han vuelto más selectivos y algunas marcas conocidas han recurrido a los descuentos solo para mantener su posición. CAVA Group se adentró en ese entorno en el primer trimestre de 2026 y presentó unos resultados que hicieron que el resto del sector se quedara estancado.

Los ingresos crecieron un 32,2 % interanual hasta alcanzar los 438,3 millones de dólares, las ventas en los mismos restaurantes subieron un 9,7 % y la afluencia de clientes aumentó un 6,8 %. Esta última cifra es la que más importa en estos momentos. En un sector en el que el crecimiento de la afluencia de clientes se ha vuelto escaso, CAVA (CAVA) lo está generando de forma constante y a gran escala. Los analistas de UBS, Baird, Stifel y Argus elevaron sus objetivos de precio en los días siguientes.

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

Las cifras del primer trimestre que llamaron la atención

Merece la pena analizar la evolución del tráfico, ya que el crecimiento de las ventas en los mismos restaurantes puede deberse a dos factores: un mayor número de clientes que cruzan la puerta o precios más altos. El crecimiento interanual del 9,7 % de CAVA se debió principalmente al primer factor, ya que el tráfico representó 6,8 puntos porcentuales de ese aumento.

El director ejecutivo, Brett Schulman, señaló en la conferencia sobre los resultados del primer trimestre que CAVA ha aplicado precios más bajos que sus competidores desde 2019, con aumentos acumulados por debajo de la inflación. La marca está atrayendo a los clientes gracias a la calidad de su producto, no reduciendo el importe de la cuenta.

El EBITDA ajustado aumentó un 37,6 %, hasta los 61,7 millones de dólares, superando las previsiones de los analistas en casi un 8 %. La empresa abrió 20 nuevos restaurantes netos durante el trimestre, lo que eleva el total a 459 establecimientos; los nuevos locales alcanzan de media un volumen de 3 millones de dólares con una productividad del 100 % o superior casi de inmediato.

La trayectoria de los ingresos y el EBITDA que se muestra en ese gráfico resume la evolución del apalancamiento operativo en una sola imagen. Los ingresos han pasado de 500 millones de dólares en 2021 a 1.18 mil millones de dólares en 2025, mientras que el EBITDA ha subido desde un nivel cercano al umbral de rentabilidad hasta los 134 millones de dólares durante el mismo periodo. El modelo está funcionando.

Consulta las estimaciones históricas y futuras de las acciones de CAVA (¡es gratis!) >>>

La expansión es el motor, pero los márgenes son el tema de debate

Con 459 establecimientos frente a un objetivo de 1.000 para 2032, aún queda un largo camino por recorrer. La dirección ha elevado las previsiones para todo el año 2026 a entre 75 y 77 nuevas aperturas netas de restaurantes, y la empresa ha anunciado planes para contratar a más de 2.500 empleados este año con el fin de mantener ese ritmo.

Los márgenes de beneficio a nivel de restaurante se mantuvieron en el 25,1 % en el primer trimestre, sin cambios respecto al año anterior, ya que las mejoras en la eficiencia se vieron contrarrestadas por el aumento de los costes de reparto, las inversiones en salarios y la implantación del puesto de subdirector general, que ya está en vigor en más de la mitad de los locales de CAVA.

Las previsiones de margen para todo el año, situadas entre el 23,7 % y el 24,3 %, reflejan un impacto negativo de aproximadamente 100 puntos básicos derivado de la nueva oferta de salmón glaseado con granada y un lastre adicional de entre 20 y 40 puntos básicos debido a los costes energéticos. Se trata de inversiones deliberadas en innovación del menú y en infraestructura, no de indicios de que la empresa esté perdiendo el control de su estructura de costes.

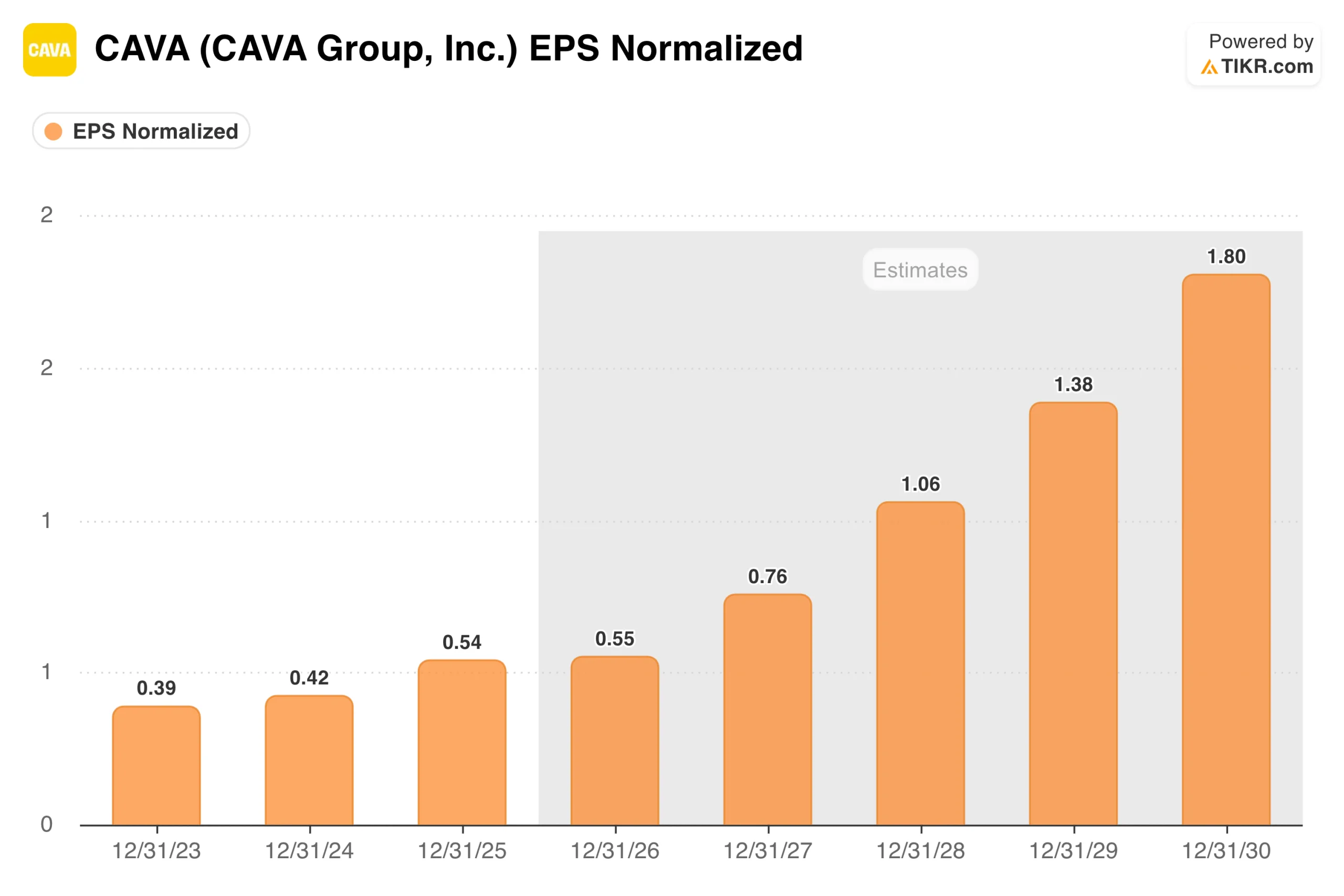

El consenso apunta a que el beneficio por acción (BPA) crecerá de 0,54 dólares en 2025 a alrededor de 0,55 dólares en 2026, para luego acelerarse hasta alcanzar los 1,80 dólares en 2030, a medida que aumente el número de locales y se refuerce el apalancamiento operativo. La estabilidad a corto plazo refleja esas inversiones en márgenes; la dirección está aceptando cierta presión a corto plazo sobre la rentabilidad a cambio de una red de restaurantes más amplia y mejor dotada de personal.

Comprueba cómo se comporta CAVA frente a sus competidores en TIKR (¡es gratis!) >>>

¿Un precio que refleja la perfección o un precio que anticipa lo que está por venir?

A unos 91 dólares, CAVA cotiza a aproximadamente 149 veces los beneficios futuros y a unas 52 veces el EBITDA futuro, muy por encima de Chipotle y de todas las demás empresas del grupo de referencia del sector «fast-casual». Esa prima es o bien lo más importante de la acción o bien una distracción de lo que la empresa está construyendo realmente, dependiendo de tu horizonte temporal.

El modelo de valoración de TIKR apunta a unos 213 dólares por acción en el escenario intermedio, lo que representa una rentabilidad total potencial de alrededor del 134 % durante los próximos 4,5 años, a una tasa anualizada de aproximadamente el 20 %.

El escenario pesimista se sitúa cerca de los 290 dólares, con una TIR de aproximadamente el 14 %, mientras que el escenario optimista apunta a los 560 dólares, con una TIR cercana al 24 % anual. En los tres escenarios, las rentabilidades se deben al crecimiento de los beneficios más que a la expansión de los múltiplos. El modelo asume una modesta compresión del PER en el escenario base, lo que significa que la ejecución consistente es el requisito imprescindible, no una revalorización.

El rango de escenarios se inclina al alza si se mantienen las ventas en los locales existentes y la productividad de los nuevos locales sigue superando las expectativas. El crecimiento de los ingresos en torno al 19 % anual hasta 2035 es la hipótesis clave, con unos márgenes de beneficio neto que se amplían desde el 5 % actual hasta el 7 %, a medida que los costes fijos se absorben en una red de restaurantes más amplia.

En qué apuestan los optimistas

- El crecimiento de la afluencia es sostenible. CAVA ha registrado comparativas positivas de afluencia donde la mayoría de sus competidores no lo han hecho, y su estrategia de precios por debajo de la inflación deja margen para subir los precios sin ahuyentar a los clientes.

- La rentabilidad por local se mantiene a gran escala. Los nuevos locales alcanzan una media de ventas por local (AUV) de 3 millones de dólares al alcanzar su plena productividad desde el primer día, lo que sugiere que la marca se adapta sin problemas a nuevas zonas geográficas.

- La comparación con Chipotle sigue siendo válida. Chipotle contaba con unas 500 tiendas cuando salió a bolsa y ahora opera más de 3.700. CAVA se encuentra en una fase más temprana de ese recorrido, con un impulso del sector que podría decirse que es hoy más fuerte.

- La tecnología está creando una ventaja competitiva. El lanzamiento de CAVA Core y CAVA Current está diseñado para impulsar la personalización y las visitas recurrentes de formas que los operadores de restauración tradicionales no han priorizado.

Lo que vigilan los pesimistas

- La valoración no deja margen de error. Con un PER de aproximadamente 149 veces los beneficios futuros, cualquier tropiezo en las ventas en los mismos locales, los márgenes o la productividad de los nuevos establecimientos se castigará rápidamente.

- El crecimiento de los beneficios a corto plazo se mantiene prácticamente plano. El gráfico del beneficio por acción (BPA) muestra que las estimaciones para 2026 apenas superan los resultados reales de 2025, lo cual resulta difícil de aceptar con este múltiplo.

- Las inversiones en márgenes son costes reales. El salmón, la implantación de AGM, los aumentos salariales y los problemas energéticos están afectando simultáneamente, y la previsión de margen para todo el año se sitúa por debajo del resultado del año pasado a nivel de restaurante.

- El mercado ya se muestra escéptico. Con la acción a 91 dólares y el precio objetivo medio de los analistas en 92 dólares, el mercado prácticamente ha alcanzado el nivel al que apuntan la mayoría de los modelos.

Consulta las previsiones de crecimiento y los precios objetivo de los analistas para las acciones de CAVA (¡es gratis!) >>>

¿Deberías invertir en CAVA Group?

CAVA es uno de los casos de crecimiento más evidentes del sector de la restauración, y el primer trimestre demostró que la empresa sigue cumpliendo sus objetivos.

La afluencia de clientes está creciendo, los nuevos locales son rentables y la trayectoria hacia los 1.000 establecimientos se mantiene intacta. La pregunta más difícil es si todo ello supone una sorpresa a esta valoración, dado que la acción ya ha subido más del 100 % desde sus mínimos y el precio objetivo medio de los analistas se sitúa justo en el precio actual.

Para los inversores con un horizonte a largo plazo y convicción en el sector, CAVA sigue siendo uno de los vehículos de crecimiento más atractivos disponibles. Para aquellos centrados en el valor a corto plazo, el punto de entrada supone un auténtico reto.

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma «todo en uno» y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y que tengas éxito en tus inversiones!