Datos clave de las acciones de Snap Inc.

- Rango en las últimas 52 semanas: 3,81 $ – 10,41 $

- Precio actual: 5,65 dólares

- Objetivo medio de los analistas: 7,63 $

- Objetivo máximo de los analistas: 110,00 $

- TIR anualizada de TIKR (media): ~13 % / año

Snap (SNAP) lleva años intentando convencer al mercado de que es algo más que una plataforma social de nicho con problemas de monetización. Los resultados del primer trimestre de 2026 ofrecieron argumentos razonables: los ingresos aumentaron un 12 % hasta los 1.53 mil millones de dólares, el EBITDA ajustado fue de 233 millones de dólares frente a los 108 millones de hace un año, y el flujo de caja libre alcanzó los 286 millones de dólares en un solo trimestre.

La respuesta del mercado ha sido hacer que la acción haya caído más de un 35 % en lo que va de año. Esta desconexión dice mucho de la situación actual de Snap: las cifras subyacentes están mejorando, pero cada paso adelante parece traer consigo un nuevo motivo para dudar.

Evalúa tus acciones favoritas, como SNAP, con las previsiones de los analistas para los próximos 5 años utilizando el nuevo modelo de valoración de TIKR (es gratis) >>>

El progreso financiero es más evidente de lo que sugiere el precio de la acción

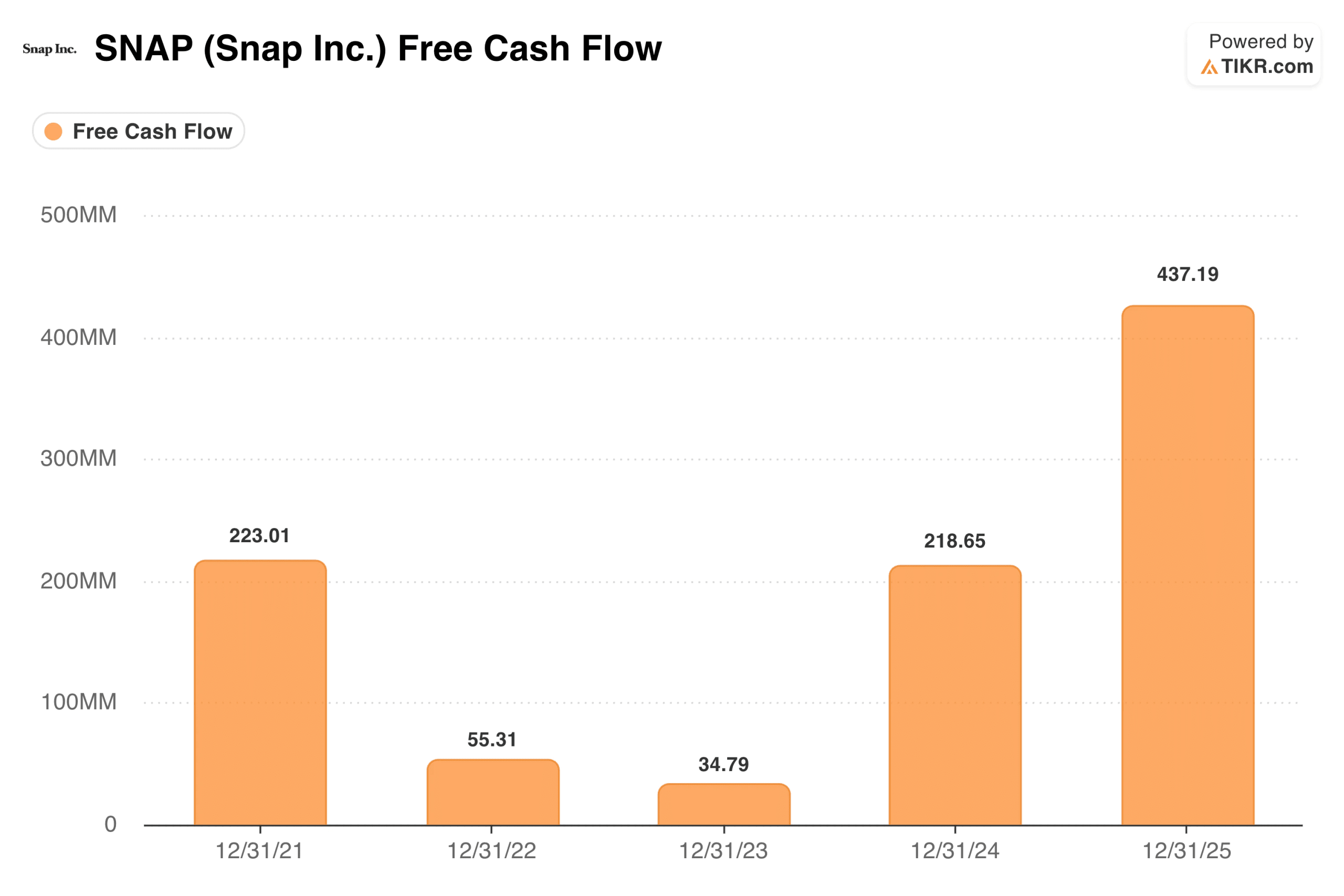

La señal más clara de la mejora operativa es lo que ha ocurrido con el flujo de caja libre. Snap generó 437 millones de dólares en el ejercicio completo de 2025, lo que supone un fuerte aumento respecto a los 35 millones de dólares de 2023 y los 219 millones de dólares de 2024.

El margen bruto se amplió hasta el 57 % en el primer trimestre, tres puntos porcentuales más que el año anterior, y el margen EBITDA ajustado alcanzó el 15 %, frente al 8 % de hace un año.

Snap cerró el primer trimestre con 2.8 mil millones de dólares en efectivo, lo que le proporciona un balance estable mientras la empresa afronta su transición.

El negocio publicitario: avances reales, obstáculos reales

El principal motor de ingresos de Snap es la publicidad digital, y el primer trimestre fue realmente desigual. Los formatos publicitarios más recientes ganaron terreno, los anuncios dinámicos de productos crecieron más del 30 % interanual y los «Snaps» patrocinados impulsaron una mejora del 226 % en las tasas de clics.

Sin embargo, los grandes anunciantes norteamericanos se mostraron reticentes, la incertidumbre geopolítica supuso un coste estimado de entre 20 y 25 millones de dólares solo en marzo, y se frustró un acuerdo de gran repercusión sobre contenido de IA con Perplexity, lo que eliminó una fuente de ingresos con la que contaban los analistas. JPMorgan rebajó su precio objetivo a 6 dólares con una recomendación de «infraponderar», citando las débiles previsiones para el segundo trimestre como principal motivo de preocupación.

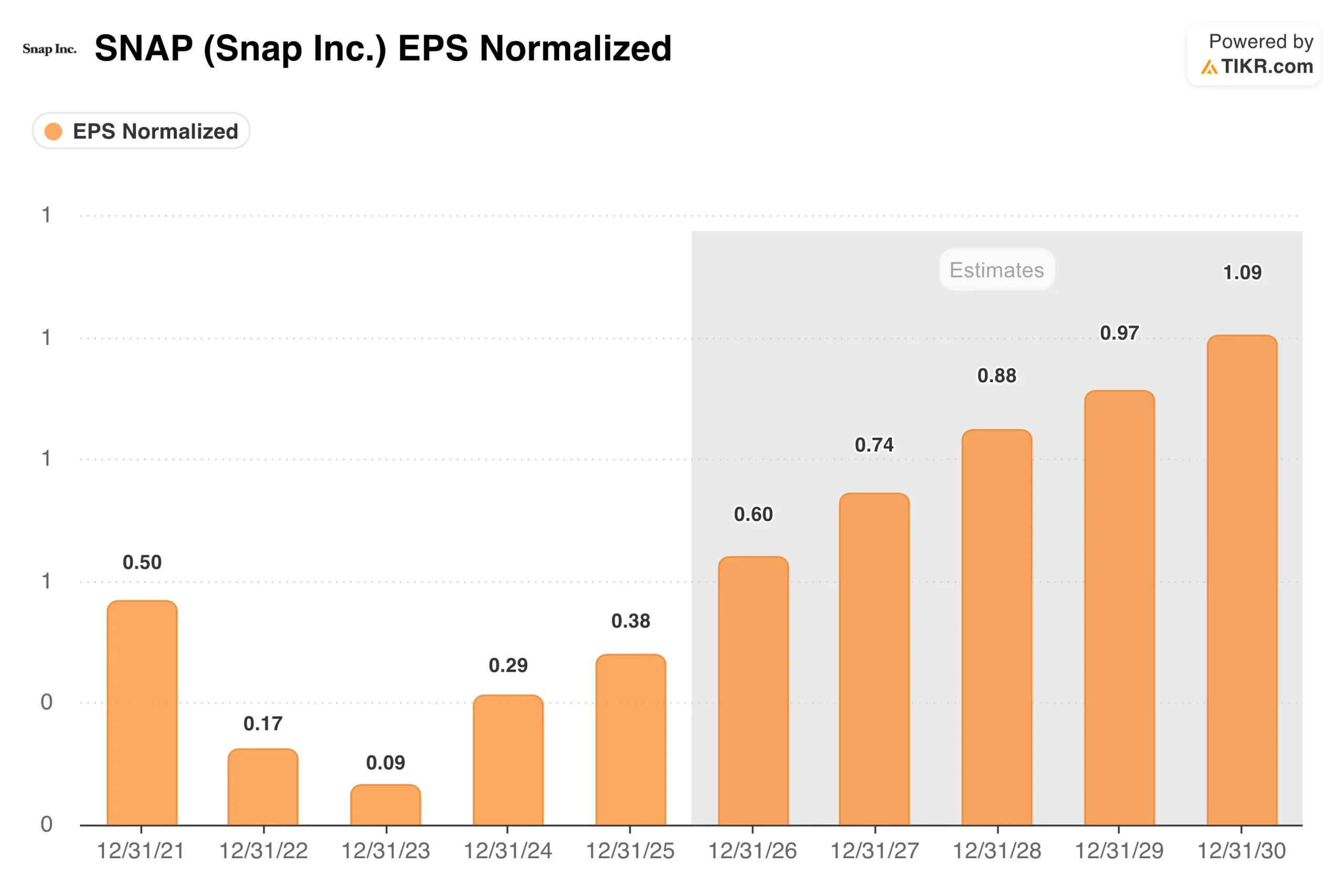

El beneficio por acción normalizado tocó fondo cerca de cero en 2023 y se ha ido recuperando lentamente; el consenso prevé alrededor de 0,60 dólares en 2026 y una trayectoria hacia 1,09 dólares para 2030. La dirección es la correcta, pero el ritmo requiere paciencia, algo que el mercado no ha estado dispuesto a conceder.

Los ingresos por suscripciones a Snap+ crecieron un 87 % interanual hasta alcanzar los 285 millones de dólares en el primer trimestre, lo que supone una señal alentadora de que la empresa está reduciendo su dependencia exclusiva de la publicidad.

Consulta las estimaciones históricas y futuras de las acciones de Snap (¡es gratis!) >>>

Spectacles y la apuesta por la RA

Probablemente, la publicidad por sí sola no pueda devolver a Snap al valor que los inversores le atribuían en su día, por lo que la empresa ha estado desarrollando una segunda línea de negocio en torno a la realidad aumentada.

Snap ha adquirido recientemente Illumix para acelerar el desarrollo de su próxima generación de gafas inteligentes Spectacles, creadas en colaboración con Qualcomm. Snap Map alcanzó los 450 millones de usuarios activos mensuales en el primer trimestre, y las lentes de RA se utilizaron una media de más de 9 mil millones de veces al día.

Aún está por ver si todo esto se convertirá en una fuente de ingresos significativa, pero el impulso de las suscripciones sugiere que Snap está avanzando en su diversificación más allá de la publicidad.

Lo que dice el modelo de valoración sobre la relación riesgo-rentabilidad

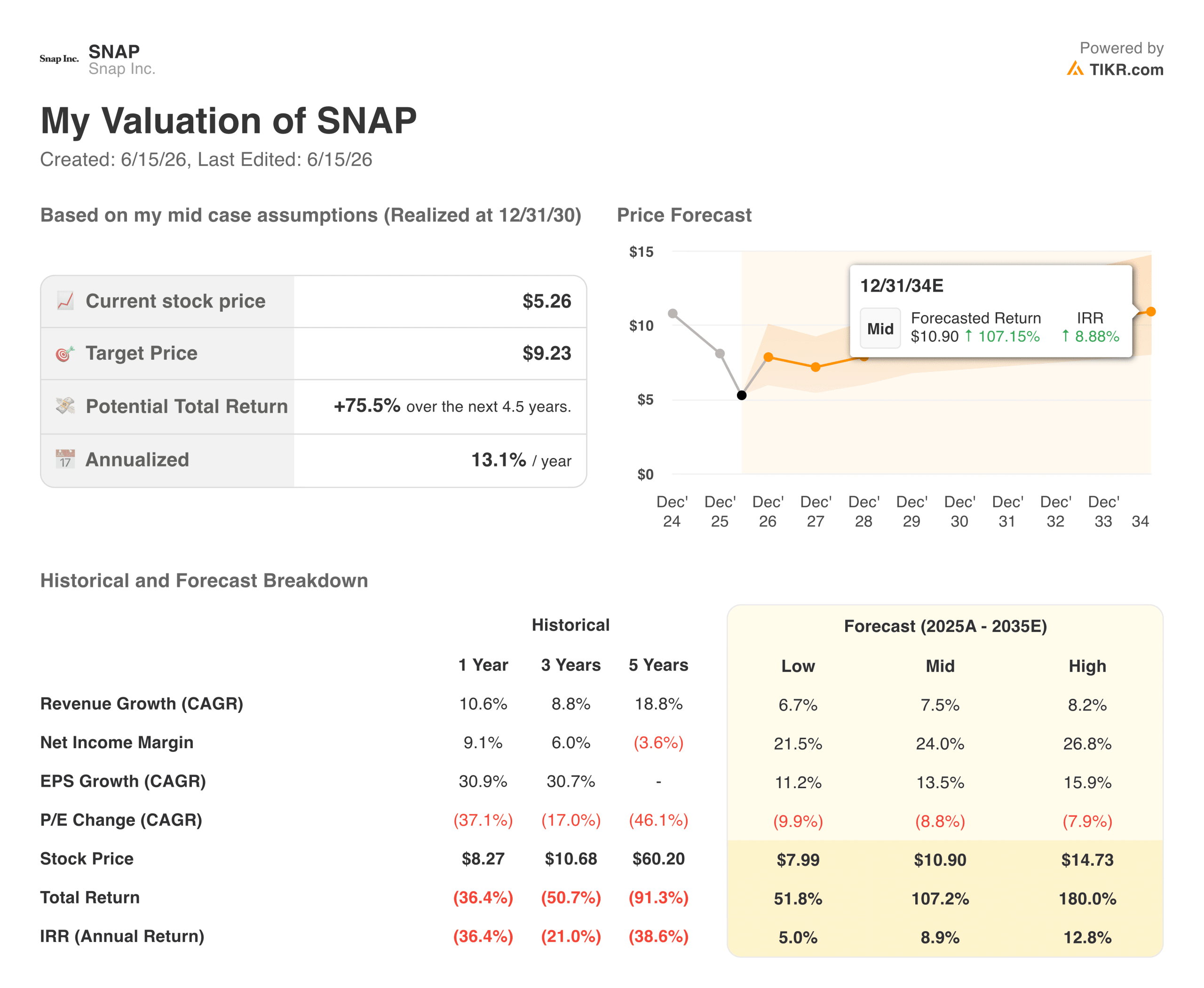

A unos 5,65 dólares, Snap cotiza a aproximadamente 7,5 veces el EBITDA futuro, con 483 millones de usuarios activos diarios y una rentabilidad en mejora.

El modelo de TIKR apunta a unos 9 dólares por acción en el escenario intermedio, lo que representa una rentabilidad total de alrededor del 75 %, con una tasa anualizada de aproximadamente el 13 % durante los próximos 4,5 años. El escenario bajo se sitúa cerca de los 8 dólares, con una rentabilidad anual de alrededor del 5 %; el escenario alto apunta hacia los 15 dólares, con una rentabilidad cercana al 13 % anual.

Las rentabilidades en todos los escenarios se deben al crecimiento de los beneficios más que a la expansión de los múltiplos, y el modelo asume una compresión significativa del PER a lo largo del periodo.

El crecimiento de los ingresos de entre el 7 % y el 8 % anual hasta 2035 es la hipótesis clave, con unos márgenes de beneficio neto que se ampliarán desde alrededor del 9 % hasta el 24 %, a medida que se mantenga la disciplina en los costes y se amplíen las nuevas fuentes de ingresos.

Calcula al instante el valor razonable de una empresa (gratis con TIKR) >>>

¿Deberías invertir en Snap, Inc.?

La recuperación financiera de Snap avanza: el flujo de caja libre ha aumentado considerablemente, los márgenes se están ampliando y la base de usuarios crece. Además, la acción ha bajado más de un 45 % desde su máximo de las últimas 52 semanas, lo que sugiere que ya se han descontado en el precio una cantidad significativa de malas noticias.

La cuestión más difícil es el momento adecuado. El negocio publicitario se enfrenta a dificultades a corto plazo que no se resolverán rápidamente, y la apuesta por la RA tardará años en aportar resultados a gran escala.

Para los inversores pacientes dispuestos a mirar más allá de un 2026 difícil, la situación es más interesante de lo que sugiere el precio de la acción. Para aquellos que necesitan que las cifras mejoren primero, quizá haya tiempo para esperar.

Analizar Tenable Holdings en TIKR Gratis→

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el dinero inteligente.

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y que tengas éxito en tus inversiones!