Puntos clave sobre las acciones de PepsiCo

- PepsiCo registró unos ingresos de 19 440 millones de dólares en el primer trimestre de 2026, lo que supone un aumento interanual del 8,5 %.

- El resultado operativo ascendió a 3.30 mil millones de dólares en el primer trimestre de 2026, frente a los 2.83 mil millones de dólares del primer trimestre de 2025, mientras que los márgenes operativos se ampliaron hasta el 17 % en el primer trimestre de 2026, recuperándose de un mínimo del 11 % en el cuarto trimestre de 2024.

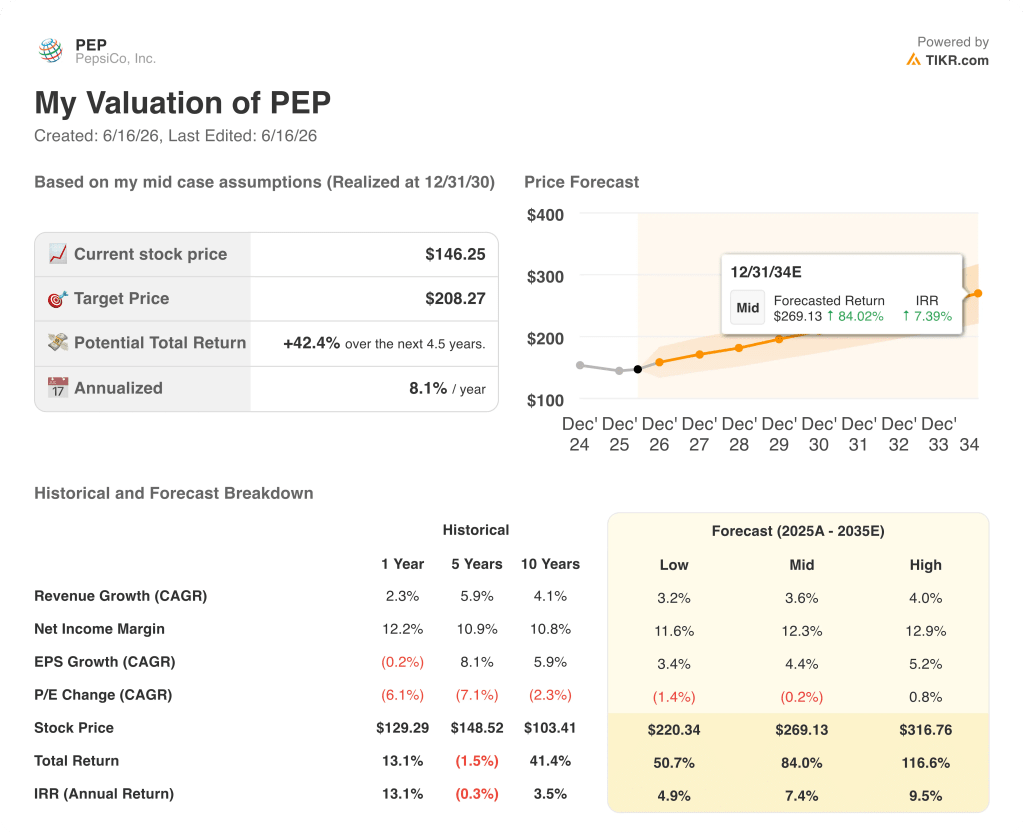

- El modelo de TIKR valora a PepsiCo en aproximadamente 208 dólares para diciembre de 2030, lo que implica una rentabilidad total de alrededor del 42 % respecto al precio actual.

Si la recuperación de los márgenes de PepsiCo aún se encuentra en una fase inicial, te interesará ver la tendencia histórica completa, no solo la de un trimestre.Explora los datos de las acciones de PepsiCo en TIKR de forma gratuita →

PepsiCo supera las estimaciones de ingresos del primer trimestre de 2026 gracias al repunte del volumen de alimentos en Norteamérica

PepsiCo, Inc. (PEP) registró unos ingresos de 19 440 millones de dólares en el primer trimestre de 2026 tras la publicación de resultados el 21 de abril de 2026, superando la estimación de Wall Street de 18 940 millones de dólares, ya que la recuperación de la división de alimentos de Norteamérica de la empresa mostró su primera recuperación clara en el volumen.

PepsiCo es una de las mayores empresas de alimentación y bebidas del mundo, y gestiona marcas de aperitivos como Lay’s, Doritos y Tostitos en su segmento Frito-Lay North America (PFNA), además de marcas de bebidas en su unidad PepsiCo Beverages North America (PBNA).

El dato más innegable del trimestre fue el volumen: PFNA aumentó el volumen unitario un 2 %, lo que se traduce en 300 millones de ocasiones de consumo más en comparación con el primer trimestre de 2025.

El consejero delegado, Ramón Laguarta, explicó el alcance de la recuperación durante la conferencia sobre los resultados del primer trimestre: «Cuando se observa que el crecimiento del 2 % en volumen es una combinación de todos estos elementos —un mayor valor en algunas de las marcas principales, los envases múltiples y los productos para compartir son una de las palancas, pero se trata de un fenómeno mucho más integral».

La recuperación se vio respaldada por el relanzamiento de marcas, la ampliación del espacio en los lineales por parte de los socios minoristas y la innovación en el ámbito de los snacks saludables, con marcas como SunChips, Smartfood y Siete registrando un crecimiento de dos dígitos.

PBNA añadió otro vector de crecimiento: el segmento aumentó sus ingresos totales declarados un 9 %, impulsado tanto por el crecimiento orgánico como por la incorporación de plataformas adquiridas, entre ellas poppi, así como por la ampliación de la distribución de bebidas energéticas a través de CELSIUS.

La dirección confirmó la previsión de ingresos orgánicos para todo el año de entre el 2 % y el 4 % y señaló el segundo trimestre como el momento en el que la reorganización de la distribución en Norteamérica y los lanzamientos de innovación estarían sustancialmente completados.

El negocio internacional, citado como un pilar clave del crecimiento, siguió acelerándose a pesar del conflicto con Irán como telón de fondo, y el director ejecutivo Laguarta señaló que la redundancia de la cadena de suministro de PepsiCo estaba superando a la de los competidores en los mercados afectados.

El cambio de tendencia en el volumen de PFNA es el tipo de señal estructural que tarda en reflejarse en la cuenta de resultados.Consulte gratis el historial financiero completo de PepsiCo en TIKR →

La recuperación del margen operativo de PepsiCo es real, pero la cuenta de resultados muestra que aún le queda camino por recorrer

Los ingresos de PepsiCo crecieron un 8,5 % interanual hasta alcanzar los 19 440 millones de dólares en el primer trimestre de 2026, la tasa de crecimiento trimestral más sólida en ocho períodos.

El beneficio bruto alcanzó los 10 750 millones de dólares en el último trimestre, recuperándose del mínimo de 9990 millones de dólares registrado hace un año.

El margen bruto se mantuvo en el 55 %, estable en seis de los últimos ocho trimestres, lo que indica que la estructura de precios de PepsiCo no se ha sacrificado para recuperar volumen.

El resultado operativo de 3.30 mil millones de dólares en el primer trimestre de 2026 supone un avance significativo con respecto a la cifra comparable del año anterior, de 2.83 mil millones de dólares, con un incremento interanual que se acerca al 17 %.

El margen operativo se amplió hasta el 17 % en el último trimestre, recuperándose notablemente desde su mínimo cercano al 11 % en el cuarto trimestre de 2024, pero sigue por debajo de los niveles del 18 % o 19 % que la empresa alcanzó en la primera mitad del ejercicio fiscal anterior.

La diferencia entre el nivel actual de los márgenes operativos y el que se ha registrado recientemente es el principal punto de tensión: el umbral mínimo del margen bruto se ha mantenido, los gastos generales y administrativos (SGA) se situaron en 7.61 mil millones de dólares frente a los 7.16 mil millones de hace un año, y la recuperación del resultado operativo es real; sin embargo, la empresa aún no ha recuperado su nivel máximo de eficiencia anterior.

Coca-Cola mantiene una ventaja estructural en el margen operativo sobre PepsiCo, GIS y MDLZ a lo largo de ocho trimestres

Coca-Cola (KO) operó con un margen operativo del 35 % en el último trimestre, más del doble del 17 % de PepsiCo en el mismo periodo.

La prima de KO se ha mantenido constante a lo largo de los ocho trimestres mostrados, sin caer nunca por debajo del 27 % ni siquiera en su punto más bajo, mientras que el margen de PepsiCo tocó fondo cerca del 11 % en el cuarto trimestre de 2024 antes de recuperarse.

General Mills (GIS) registró un margen operativo del 13 % en el último trimestre, situándose por debajo de PepsiCo por sexto periodo consecutivo.

Mondelez (MDLZ) registró el resultado más débil de las cuatro, con un 9 % en el último trimestre, una cifra que ha descendido en tres de los últimos cuatro periodos.

El margen operativo del 17 % de PepsiCo en el primer trimestre de 2026 la sitúa en segundo lugar dentro del grupo de referencia, por encima tanto de GIS como de MDLZ, pero la diferencia de 18 puntos porcentuales con respecto a Coca-Cola no es una anomalía cíclica; refleja un modelo de negocio estructuralmente diferente, ya que KO opera con un modelo más ligero, basado en concentrados, mientras que PepsiCo asume los costes de fabricación y distribución de un negocio de aperitivos con entrega directa a las tiendas.

La implicación para la inversión es clara: las acciones de PepsiCo no necesitan reducir la brecha con Coca-Cola para justificar una revalorización, ya que recuperarse hasta los márgenes operativos del 18 % al 19 % que la cuenta de resultados mostraba aún a mediados de 2024 seguiría representando una mejora significativa con respecto a los niveles actuales.

¿Está infravalorada la acción de PepsiCo? El objetivo de 208 dólares de TIKR afirma que la cuenta de resultados lo justifica

El modelo de TIKR valora a PepsiCo en aproximadamente 208 dólares para diciembre de 2030, lo que implica una rentabilidad total de alrededor del 42 % respecto al precio actual de 146 dólares, o aproximadamente un 8 % anual.

La credibilidad de ese objetivo depende casi por completo de si la recuperación del margen operativo visible en la cuenta de resultados continúa a partir de ahora.

El suelo del margen bruto ha demostrado su resistencia a lo largo de ocho trimestres, lo que significa que el camino hacia unos márgenes operativos más altos pasa por el apalancamiento de los gastos generales y administrativos (SGA) a medida que aumentan los ingresos —y el crecimiento del 8 % de los ingresos en el primer trimestre de 2026 es la señal más clara hasta la fecha de que la expansión ha comenzado.

Si los márgenes operativos recortan siquiera parte de la distancia con respecto a los niveles máximos anteriores, la capacidad de generación de beneficios que implica el objetivo de TIKR se vuelve alcanzable sin necesidad de ninguna hipótesis heroica sobre los ingresos.

¿Te interesa saber si el modelo de TIKR utiliza hipótesis de márgenes conservadoras o agresivas?Elabora tu propia valoración de PepsiCo en TIKR de forma gratuita →

¿Deberías invertir en PepsiCo, Inc.?

La única forma de saberlo con certeza es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca las acciones de PepsiCo, Inc. y verás años de datos financieros históricos, lo que los analistas de Wall Street esperan en cuanto a ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para monitorizar PepsiCo, Inc. junto con cualquier otra acción que te interese. No se requiere tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Accede gratis a herramientas profesionales para analizar las acciones de PEP en TIKR →