Conclusiones clave sobre las acciones de Starbucks

- Starbucks registró unos ingresos de 9.53 mil millones de dólares en el segundo trimestre del ejercicio fiscal 2026, lo que supone un aumento interanual del 9 %, su tasa de crecimiento más alta en ocho trimestres.

- El resultado operativo creció un 22 % interanual hasta alcanzar los 0,80 mil millones de dólares, lo que supone el primer crecimiento del beneficio por acción (BPA) en más de dos años.

- Los márgenes operativos, del 8 %, siguen estando muy por debajo del nivel del 16 % que la empresa mantenía antes de que comenzara la reinversión en mano de obra, lo que deja sin reflejar en el precio todo el potencial de rentabilidad de la recuperación.

- El modelo de TIKR valora a Starbucks en aproximadamente 136 dólares para finales de 2030, lo que implica una rentabilidad total de alrededor del 34 % respecto al precio actual de 102 dólares.

Las acciones de Starbucks registran un crecimiento consecutivo por primera vez en dos años

Starbucks Corporation (SBUX) registró su mayor crecimiento trimestral de ingresos en ocho trimestres durante el segundo trimestre del ejercicio fiscal 2026, con unos ingresos netos consolidados de 9.53 mil millones de dólares, lo que supone un aumento interanual del 9 %, al tiempo que también aumentó sus beneficios por primera vez desde principios del ejercicio fiscal 2024.

La empresa cuenta con más de 41 000 cafeterías en todo el mundo, entre establecimientos propios, con licencia y en régimen de empresa conjunta, y ha dedicado los últimos 18 meses a reconstruir sus cimientos operativos en el marco de la estrategia «Back to Starbucks» del director ejecutivo Brian Niccol.

Norteamérica lideró el trimestre, con un crecimiento de las ventas en tiendas comparables del 7 %, impulsado por un aumento de las transacciones de más de 4 puntos porcentuales.

Niccol señaló que los niveles de visitas matutinas en EE. UU. «han vuelto, más o menos, a los niveles del ejercicio fiscal 2022», un hito que indica que la reconstrucción operativa está cobrando impulso en la franja horaria más importante del día.

El canal de reparto también contribuyó, con un crecimiento de más del 30 % en lo que va de año en los establecimientos gestionados directamente por la empresa en EE. UU.

Los diez principales mercados internacionales de Starbucks, incluida China, registraron ventas comparables positivas por primera vez en nueve trimestres.

Niccol describió claramente esta trayectoria en la conferencia sobre los resultados del segundo trimestre: «El segundo trimestre marcó un hito para la empresa. Hemos registrado un crecimiento tanto en la facturación como en el beneficio neto por primera vez en más de dos años».

Starbucks elevó sus previsiones para el ejercicio fiscal 2026 a un crecimiento de las ventas comparables a nivel mundial del 5 % o superior, y su rango de beneficio por acción (BPA) se sitúa ahora entre 2,25 y 2,45 dólares.

El número de miembros activos del programa Starbucks Rewards en los últimos 90 días alcanzó los 35,6 millones, lo que supone un aumento interanual del 4 %, contrariamente a la típica caída estacional del segundo trimestre.

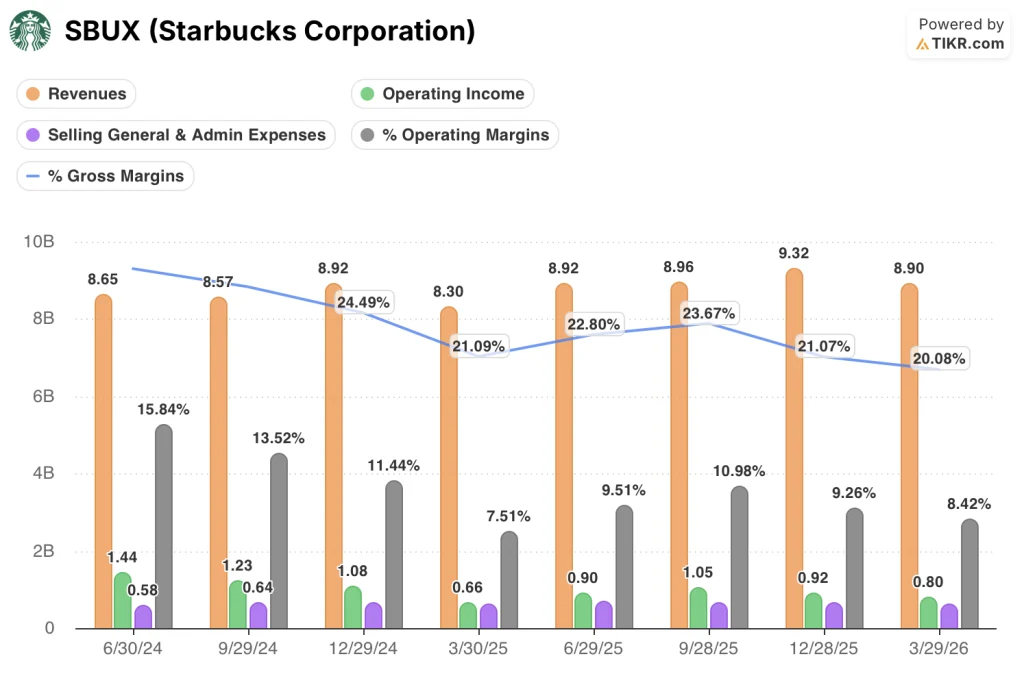

Los márgenes operativos de Starbucks se sitúan en el 8 %: la brecha entre la recuperación de los ingresos y la recuperación de los beneficios

Los márgenes operativos de Starbucks se situaron en el 8 % en el segundo trimestre del ejercicio fiscal 2026, lo que supone un repunte respecto al mínimo del 8 % registrado en el mismo periodo del año anterior, pero sigue siendo menos de la mitad del 16 % que la empresa registró en el tercer trimestre del ejercicio fiscal 2024, antes de que las inversiones en personal del programa «Green Apron Service» comenzaran a reflejarse en la cuenta de resultados.

Los ingresos crecieron un 9 % interanual hasta alcanzar los 9.53 mil millones de dólares, la tasa de crecimiento más sólida de los ocho trimestres que figuran en la cuenta de resultados.

Los márgenes brutos se redujeron al 20 %, frente al 23 % del mismo trimestre del año anterior, ya que la inflación de los costes de los productos, las presiones relacionadas con los aranceles y el cambio en la composición de la oferta alimentaria impulsado por la innovación hicieron que el coste de los productos vendidos aumentara más rápidamente de lo que se recuperaban los ingresos.

El resultado de explotación alcanzó los 0,80 mil millones de dólares, lo que supone una mejora interanual del 22 %, lo que demuestra que el apalancamiento operativo está empezando a manifestarse, incluso aunque persista la compresión del margen bruto en la parte superior de la cuenta de resultados.

Los gastos de venta, generales y administrativos (SG&A) disminuyeron un 6 % interanual, ya que la racionalización organizativa redujo la plantilla de los centros de apoyo, y la dirección confirmó que el programa de ahorro de costes de 2 000 millones de dólares sigue su curso hasta el ejercicio fiscal 2028.

La tensión subyacente queda patente en los datos: los ingresos se están recuperando a un ritmo del 9 %, mientras que los márgenes brutos siguen contrayéndose, lo que significa que la recuperación del resultado operativo se debe casi en su totalidad a la disciplina de costes por debajo de la línea de beneficio bruto, y no a la recuperación del poder de fijación de precios en la parte superior de la cuenta de resultados.

Starbucks registra márgenes operativos del 8 %, mientras que MCD mantiene el 44 % y QSR se sitúa en el 26 %

Starbucks registró un margen operativo del 8 % en el último trimestre, mientras que McDonald’s (MCD) alcanzó el 44 % en el mismo periodo.

El margen operativo de Restaurant Brands International (QSR) se situó en el 26 % en el último trimestre, lo que supone más del triple del nivel actual de Starbucks.

La brecha entre Starbucks y sus dos competidores se ha mantenido constante a lo largo de los ocho trimestres analizados, y no es consecuencia de las presiones de costes del último trimestre.

Los márgenes de McDonald’s se han mantenido en un rango comprendido entre el 45 % y el 47 % durante el mismo periodo, mientras que los de Starbucks cayeron del 16 % hasta un mínimo del 8 %.

Los datos de la competencia permiten interpretar la tesis de recuperación de una forma diferente a la que ofrece la cuenta de resultados por sí sola: Starbucks no está tratando de igualar la economía del modelo de franquicia de McDonald’s, pero la distancia respecto al 26 % de los QSR muestra cuántos ingresos de explotación está dejando sin materializar la empresa con los niveles actuales de la estructura de costes.

El margen del 26 % de Restaurant Brands International se logró, en sí mismo, a través de un modelo basado en gran medida en licencias y franquicias, similar a la dirección que está tomando Starbucks a nivel internacional, ya que su propia combinación de licencias se acerca al 90 %.

La implicación estructural es que, a medida que Starbucks complete su transición hacia una cartera internacional casi totalmente basada en licencias, la base de costes que actualmente reduce los márgenes debería comprimirse, y el gráfico comparativo muestra el rango de resultados que ese modelo puede generar.

¿Está infravalorada la acción de Starbucks en 2026? El modelo de 136 dólares de TIKR establece la condición

El modelo de TIKR valora a Starbucks en aproximadamente 136 dólares para finales de 2030, lo que implica una rentabilidad total de alrededor del 34 % respecto al precio actual de aproximadamente 102 dólares, o aproximadamente un 7 % anual.

La credibilidad de ese objetivo se basa en una única condición de la cuenta de resultados: que los márgenes operativos se recuperen del 8 % hasta alcanzar el nivel que la empresa mostraba antes de que comenzara el ciclo de reinversión en mano de obra.

La estructura de costes ya avanza en la dirección correcta, con la reducción de los gastos generales y de administración (SG&A) y el programa de ahorro de 2.000 millones de dólares, que proporciona un impulso favorable durante varios años que aún no se ha reflejado plenamente en el resultado operativo.

Si los márgenes brutos se estabilizan a medida que las presiones sobre el precio del café se moderen en la segunda mitad del ejercicio fiscal 2026, el efecto combinado del apalancamiento operativo de los ingresos y el ahorro de costes creará una trayectoria compuesta hacia unos ingresos operativos significativamente más elevados sin necesidad de hazañas en los ingresos brutos.

¿Deberías invertir en Starbucks Corporation?

La única forma de saberlo con certeza es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Consulta la acción de Starbucks Corporation y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para vigilar Starbucks Corporation junto con cualquier otra acción que te interese. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Accede gratis a herramientas profesionales para analizar las acciones de SBUX en TIKR →

¿Qué ha dicho Starbucks sobre su programa de ahorro de costes de 2.000 millones de dólares?

La directora financiera, Cathy Smith, confirmó que el programa de ahorro bruto de 2.000 millones de dólares sigue su curso hasta el ejercicio fiscal 2028, con un desglose de los ahorros entre costes de producto y distribución, gastos operativos y gastos generales y administrativos, aunque gran parte del beneficio a corto plazo está compensando actualmente las inversiones en el servicio Green Apron.