Principales conclusiones:

- Orange S.A. está dando prioridad a los mercados de fibra, 5G e infraestructuras ligeras, al tiempo que simplifica su presencia para centrarse en un crecimiento eficiente del capital en Europa y África.

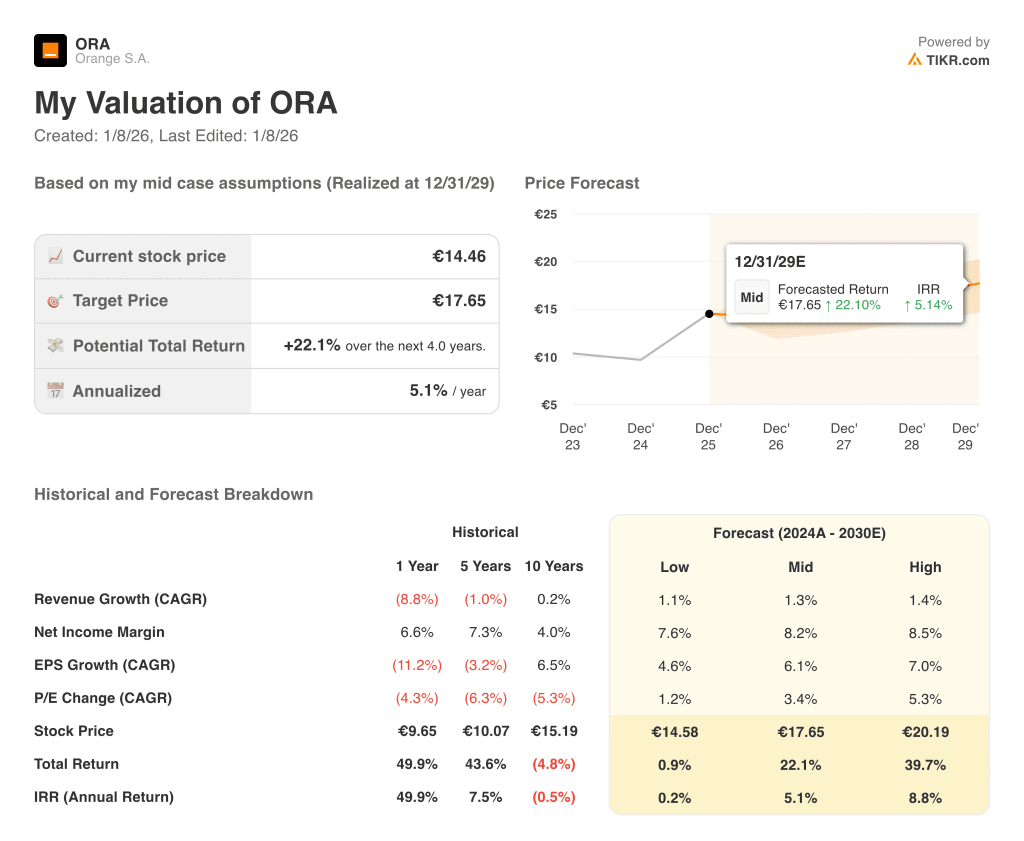

- Las acciones de ORA podrían alcanzar razonablemente los 16 euros por acción en diciembre de 2027, según nuestras hipótesis de valoración.

- Esto implica una rentabilidad total del 12,2% desde el precio actual de 14 euros, con una rentabilidad anualizada del 6,0% durante los próximos 2,0 años.

Orange S.A. (ORA) está reconfigurando su negocio en torno a los servicios de telecomunicaciones convergentes, las redes de nueva generación y la infraestructura mayorista basada en datos, al tiempo que abandona los mercados no estratégicos para mejorar su rentabilidad. El grupo se está apoyando en su liderazgo en fibra en Francia y España, en los despliegues disciplinados de 5G y en un segmento de rápido crecimiento en África y Oriente Medio para contrarrestar la lentitud de la voz heredada y las tendencias de línea fija.

La compañía también está simplificando su cartera a través de torres de activos ligeros y asociaciones de infraestructura, con el objetivo de mejorar el rendimiento del capital, manteniendo al mismo tiempo la calidad de la red en los mercados principales.

Las recientes actualizaciones de la estrategia hacen hincapié en la eficiencia de costes, el desapalancamiento y un perfil de dividendos estable, lo que convierte a Orange en un candidato potencial para los inversores que buscan una combinación de ingresos y revalorización moderada del capital en la próxima década.

A continuación se explica por qué las acciones de Orange podrían ofrecer una rentabilidad total estable hasta 2029, a medida que cambie gradualmente su combinación de ingresos hacia flujos de efectivo de banda ancha, servicios informáticos e infraestructuras con mayores márgenes, preservando al mismo tiempo la disciplina del balance.

Qué dice el modelo sobre las acciones de Orange S.A.

Analizamos el potencial alcista de las acciones de Orange utilizando supuestos de valoración basados en su estrategia de red de fibra primero en Europa, el despliegue disciplinado de 5G y el apalancamiento de ganancias de los programas de eficiencia de costes y la simplificación de la cartera.

Sobre la base de unas estimaciones de crecimiento anual de los ingresos del 0,7%, unos márgenes operativos del 14,9% y un múltiplo PER normalizado de 12 veces, el modelo proyecta que las acciones de Orange podrían subir de 14 a 16 euros por acción en diciembre de 2027.

Eso supondría una rentabilidad total del 12%, o una rentabilidad anualizada del 6% en los próximos 2,0 años.

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula los rendimientos esperados de la acción.

Esto es lo que hemos utilizado para las acciones de Orange S.A:

1. Crecimiento de los ingresos: 0,7%.

Los ingresos de Orange se han mantenido prácticamente planos durante la última década, con descensos en los servicios tradicionales de voz y fijos compensados por el crecimiento de la banda ancha de fibra, las ofertas convergentes y el segmento de África y Oriente Medio.

La empresa ha demostrado su capacidad para crecer en determinadas áreas, especialmente a través de la creciente penetración de la fibra, los paquetes de servicios combinados y el aumento del consumo de datos móviles, aunque el crecimiento general de los ingresos del grupo sigue siendo moderado.

De 2024 a 2030, prevemos un crecimiento anual compuesto de los ingresos del 0,7%, reflejando una modesta expansión en segmentos de más rápido crecimiento como África y Oriente Medio y los servicios digitales, parcialmente compensada por la presión continua en la voz fija tradicional y la dinámica competitiva de precios en los principales mercados europeos.

Sobre la base de las estimaciones del consenso de analistas, esta previsión equilibra la capacidad de Orange para aprovechar su fuerte huella de fibra y 5G frente a los vientos en contra regulatorios y la intensa competencia en mercados como Francia y España.

2. Márgenes operativos: 14.9%

La rentabilidad de Orange ha mejorado a medio plazo gracias a que los programas de eficiencia de costes, las iniciativas de compartición de redes y la simplificación de su huella ayudan a compensar las presiones inflacionistas y los costes relacionados con el espectro. Aunque los márgenes han fluctuado de un año a otro, el grupo ha tendido en general hacia márgenes de ingresos netos de entre un dígito medio y un dígito alto a medida que optimizaba su base de activos.

Basándonos en las estimaciones del consenso de analistas, prevemos unos márgenes operativos del 14,9%, asumiendo los beneficios continuados de la migración a la fibra, los menores costes de mantenimiento frente al cobre heredado y la disciplina en el gasto de capital, compensados en parte por los precios competitivos y los mayores costes energéticos y salariales. Esto supone un equilibrio entre las ganancias de eficiencia de Orange y los retos estructurales de operar en mercados de telecomunicaciones maduros y fuertemente regulados.

3. Múltiplo PER de salida: 12x

Las acciones de Orange cotizan actualmente a un múltiplo PER de 13,1x, lo que refleja la cautela de los inversores en torno a la regulación europea, el lento crecimiento y la alta intensidad de capital. A lo largo de la última década, la valoración de la acción se ha mantenido normalmente comprimida a pesar de la estabilidad de los flujos de caja, en parte debido a los riesgos regulatorios y al limitado crecimiento orgánico.

Basándonos en las estimaciones del consenso de analistas, mantenemos un múltiplo de salida de 12 veces, dada la condición de Orange de empresa de telecomunicaciones madura, orientada a los ingresos y con modestas perspectivas de crecimiento.

Si la dirección puede demostrar un crecimiento más duradero de las ganancias a través de estrategias de fibra, 5G e infraestructuras ligeras, podría haber espacio para un múltiplo más alto, pero el caso base sigue siendo conservador y en línea con la valoración media reciente de la compañía.

Cree su propio modelo de valoración para valorar cualquier acción (¡es gratis!) >>>

¿Qué ocurre si las cosas van mejor o peor?

Diferentes escenarios para las acciones de ORA hasta 2030 muestran resultados variados basados en la ejecución del ahorro de costes, el crecimiento en África y Oriente Medio y la estabilidad de la dinámica competitiva en los principales mercados europeos (se trata de estimaciones, no de rendimientos garantizados):

- Caso bajo: las inversiones en la red se amortizan más lentamente y la competencia sigue siendo intensa → 0,2% de rentabilidad anual.

- Caso medio: Los programas de fibra, 5G y eficiencia siguen las expectativas → 5,1% de rentabilidad anual.

- Caso alto: Crecimiento mayor de lo esperado en África y Oriente Medio y un múltiplo de valoración más alto → 8,8% de rentabilidad anual.

Incluso en el caso conservador, las acciones de Orange ofrecen rentabilidades modeladas positivas respaldadas por sus afianzadas posiciones de mercado, flujos de caja relativamente resistentes y enfoque en la disciplina de capital y las distribuciones a los accionistas.

Modelo de valoración de las acciones de ORA(TIKR)

Vea lo que piensan los analistas sobre las acciones de ORA en este momento (Gratis con TIKR) >>>

¿Cuánto pueden subir las acciones de Orange S.A. a partir de ahora?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!