Puntos clave:

- Reajuste de costes: Nike recortó 775 puestos en EE.UU. para acelerar la automatización y reducir la complejidad de la distribución, con el objetivo de recuperar márgenes después de que los márgenes operativos cayeran al 6%.

- Presión competitiva: Nike se enfrenta a una mayor competencia en el sector del calzado, ya que Deckers aumentó las ventas de Hoka un 19%, lo que pone de manifiesto la pérdida de cuota en el sector del running durante un ciclo de demanda débil.

- Proyección de precios: Sobre la base de unos márgenes normalizados que vuelvan al 10% y unos ingresos estables cercanos a los 47.000 millones de dólares, las acciones de Nike podrían alcanzar los 130 dólares en 2027.

- Perfil de rentabilidad: Este objetivo implica una subida total del 30% desde el precio actual de 100 dólares, lo que se traduce en una rentabilidad anualizada de aproximadamente el 14% en 2 años.

Nike(NKE) diseña y vende calzado y ropa deportiva a nivel mundial, compitiendo contra Adidas y Hoka con una escala que supera los 47.000 millones de dólares de ingresos.

La semana pasada Nike anunció 775 recortes de empleos en Estados Unidos para racionalizar la distribución, lo que indica un enfoque más nítido en la automatización después de dos años de ejecución desigual.

Nike generó 47.000 millones de dólares de ingresos y 3.000 millones de dólares de ingresos de explotación, lo que pone de relieve que la escala sigue convirtiéndose en una importante generación de efectivo.

Los márgenes de explotación del 6% y una capitalización bursátil cercana a los 150.000 millones de dólares muestran la presión de la eficiencia a pesar del incomparable alcance mundial de la marca Nike.

Con la inversión en nuevos productos y la reducción de costes en marcha, la acción cotiza cerca de los 100 dólares, lo que crea tensión entre la mejora de la ejecución y la contención de los múltiplos de valoración.

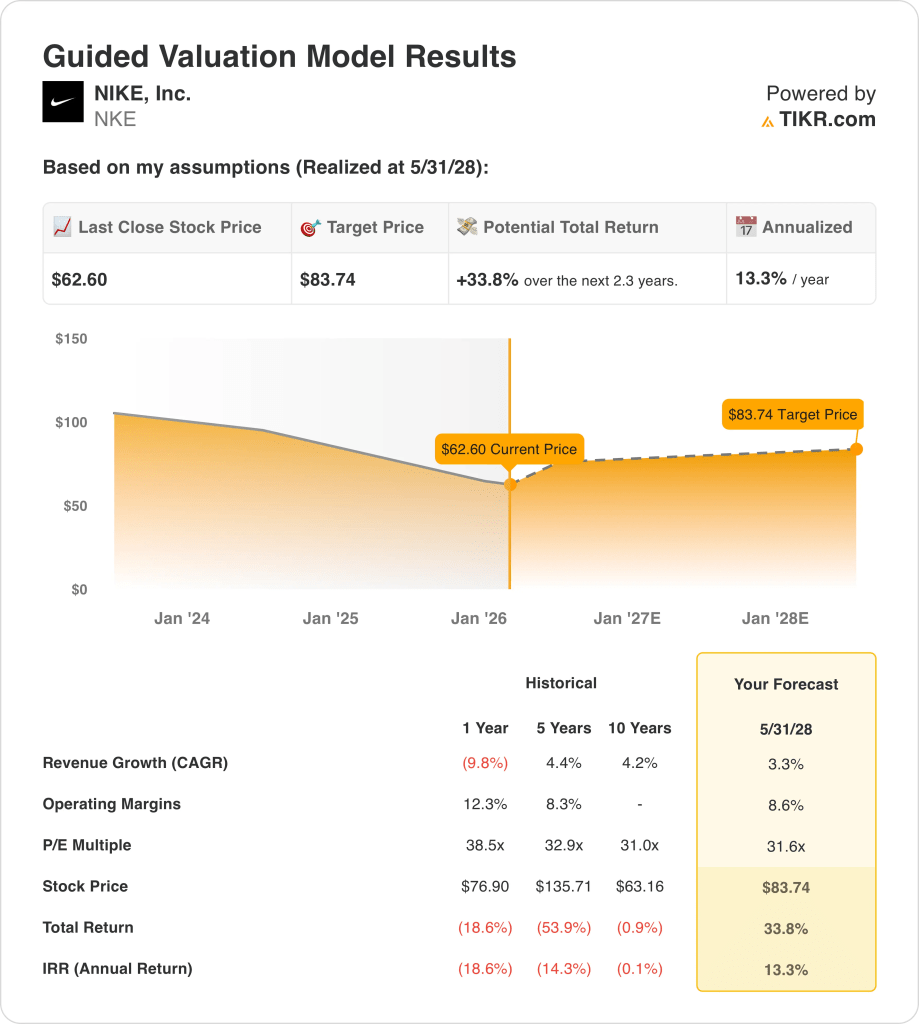

Lo que dice el modelo para las acciones de NKE

Elaboramos un modelo de Nike utilizando el posicionamiento actual, una escala de ingresos de 47.000 millones de dólares, disciplina de capital y márgenes operativos que se normalizan desde el 6,5%.

Con un crecimiento de los ingresos del 0%, unos márgenes operativos del 10% y un PER de salida de 22 veces, el modelo establece un objetivo de 130 dólares.

Esto implica una subida total del 30% desde 100 $, o una rentabilidad anual del 14% en 2 años, hasta alcanzar los 130 $.

Nuestros supuestos de valoración

El Modelo de Valoración de TIKR te permite introducir tus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que utilizamos para las acciones de NKE:

1. Crecimiento de los ingresos: 3%

Los ingresos de Nike se redujeron de 51.000 millones de dólares a 46.000 millones de dólares LTM, mostrando un estancamiento del crecimiento tras la expansión anterior impulsada por los retrocesos de los mayoristas y la debilidad de China.

Los últimos trimestres muestran unos ingresos interanuales planos cercanos a los 12.000 millones de dólares, lo que indica una estabilización pero una recuperación limitada del volumen a corto plazo a pesar de la reinversión en productos.

El crecimiento futuro depende de que las franquicias de running y fútbol compensen las pérdidas de la competencia, mientras que la cautela de la demanda de los consumidores limita la visibilidad al alza.

Según las estimaciones del consenso de analistas, una hipótesis de crecimiento de los ingresos del 0% equilibra los signos de estabilización con la continua presión sobre la cuota de mercado.

2. Márgenes de explotación: 7.6%

Los márgenes de explotación de Nike cayeron del 16% en 2021 al 6% en los últimos doce meses, como consecuencia de los reajustes de inventario, las promociones y los mayores costes de distribución.

Los recientes recortes de 775 puestos de trabajo y el enfoque en la automatización apoyan la recuperación de costes, especialmente en las operaciones de logística y almacenamiento de EE.UU..

El aumento de los márgenes depende de la reducción de las rebajas y de la limpieza del inventario, mientras que la debilidad de China y la competencia limitan la expansión a corto plazo.

En línea con las previsiones del consenso de analistas, los márgenes operativos del 10% reflejan una normalización parcial sin volver a los máximos de rentabilidad anteriores.

3. Múltiplo PER de salida: 7x

Nike cotiza actualmente cerca de los múltiplos de mercado a pesar de unos márgenes más débiles, lo que refleja la durabilidad de la marca pero unas expectativas de crecimiento moderadas.

Históricamente, Nike obtuvo valoraciones más altas durante los periodos de márgenes de dos dígitos, mientras que los recientes problemas de ejecución redujeron la confianza de los inversores.

Un múltiplo más alto requiere una recuperación sostenida de los márgenes y la tracción del producto, mientras que la presión competitiva limita las hipótesis de revalorización agresiva.

Sobre la base de las estimaciones de consenso de la calle, un múltiplo de salida de 22 veces refleja unas expectativas equilibradas entre la fortaleza de la marca y la visibilidad limitada de los beneficios.

Qué ocurre si las cosas van mejor o peor?

Los resultados de Nike dependen de la tracción de la marca, el control de costes y el posicionamiento competitivo, creando distintas vías de ejecución hasta 2030.

- Caso bajo: Si la demanda se mantiene débil y persiste la competencia, los ingresos crecen en torno al 4,3% y los márgenes se mantienen cerca del 7,0% → 8,8% de rentabilidad anualizada.

- Caso medio: Con la estabilización de las principales franquicias y la mejora de los costes, el crecimiento de los ingresos se acerca al 4,7% y los márgenes mejoran hacia el 7,5% → 13,9% de rentabilidad anualizada.

- Caso alto: Si el impulso de los productos se fortalece y mejora la eficiencia, los ingresos alcanzan alrededor del 5,2% y los márgenes se acercan al 7,9% → 18,4% de rentabilidad anualizada.

El precio objetivo de 110 dólares del caso medio es alcanzable mediante la disciplina de ejecución y la recuperación de los márgenes, sin necesidad de ampliar los múltiplos de valoración ni de exagerar.

¿Qué recorrido alcista tiene a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples entradas:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en los escenarios alcista, bajista y básico para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!