Puntos clave:

- Señal de dividendos: Las acciones de Grainger reflejan disciplina de capital, ya que el consejo aprobó un dividendo trimestral de 2 dólares, respaldado por una escala de ingresos de 18.000 millones de dólares y una generación de efectivo constante.

- Actualización de la ejecución: Las acciones de Grainger muestran coherencia operativa, ya que los ingresos del tercer trimestre alcanzaron los 5.000 millones de dólares y los márgenes operativos se mantuvieron cerca del 16% a pesar de la moderación de la demanda industrial.

- Perspectiva de precios: Sobre la base de márgenes estables e hipótesis de crecimiento de ciclo medio, las acciones de Grainger podrían alcanzar los 1.218 dólares en 2027 en un marco de valoración normalizado.

- Matemáticas alcistas: Este objetivo implica una subida total del 14% desde el precio actual de 1.070 dólares, lo que se traduce en una rentabilidad anualizada del 7% en 2 años.

W.W. Grainger(GWW) distribuye productos de mantenimiento y seguridad a clientes industriales, con un liderazgo de escala respaldado por 2 segmentos y un amplio alcance del comercio electrónico.

Precisamente este jueves se anunció un dividendo trimestral de 2 dólares que refuerza la disciplina de efectivo de Grainger después de que las ganancias de 2025 ofrecieran un rendimiento de margen estable.

Mientras tanto, Grainger generó unos ingresos de 18.000 millones de dólares en los últimos doce meses, lo que refleja la resistencia de la demanda de los clientes industriales e institucionales a pesar de la ralentización del crecimiento macroeconómico.

Los ingresos netos rondaron los 3.000 millones de dólares, mientras que los márgenes operativos cercanos al 16% ponen de relieve las ventajas de eficiencia derivadas de la disciplina de precios y la escala logística.

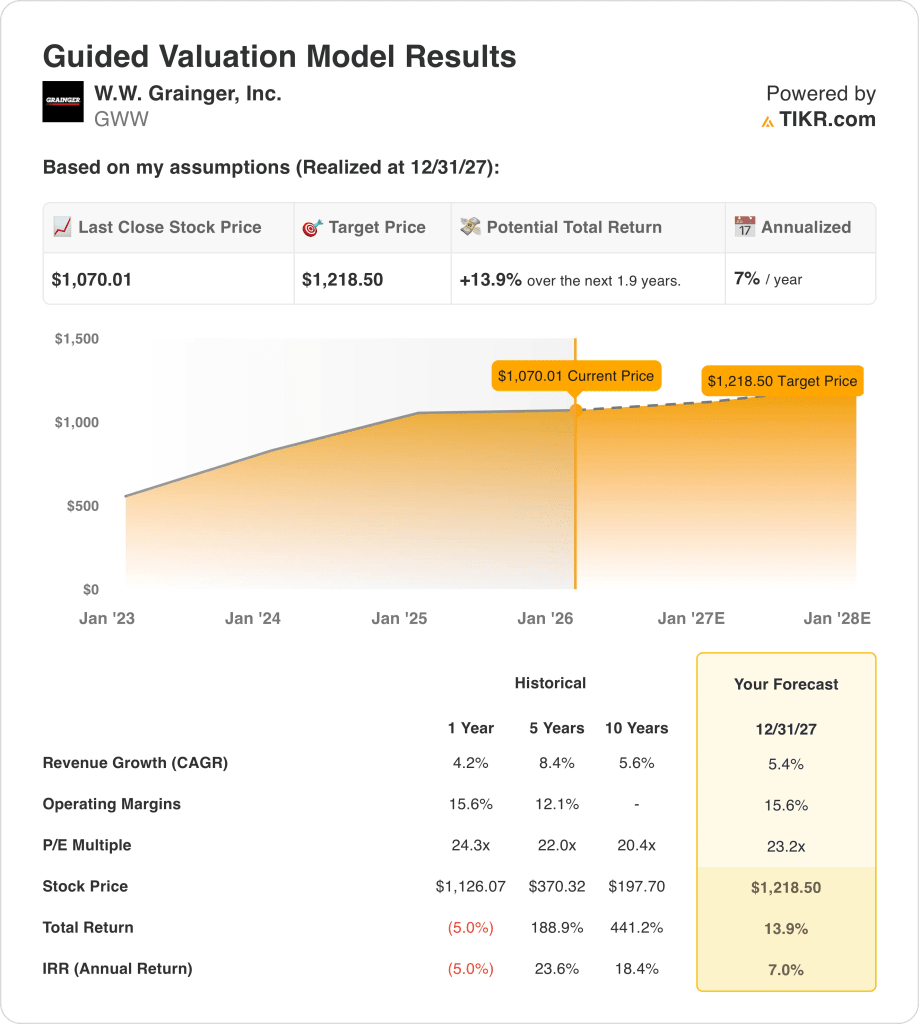

Con un valor de mercado de 53.000 millones de dólares, Grainger cotiza a múltiplos premium frente a un precio de la acción de 1.070 dólares que merece la pena examinar.

Qué dice el modelo sobre las acciones de GWW

Hemos analizado las acciones de Grainger partiendo de hipótesis vinculadas a su modelo de distribución a escala, sus constantes rendimientos en efectivo y su firme posicionamiento industrial.

Sobre la base de un crecimiento de los ingresos del 5,4%, unos márgenes operativos del 15,6% y un múltiplo de salida de 23,2 veces, el modelo apunta a 1.218,50 dólares.

Esto supone un 13,9% de revalorización total, o una rentabilidad anualizada del 7,0%, en aproximadamente 1,9 años.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propios supuestos para el crecimiento de los ingresos de una empresa, los márgenes operativos y el múltiplo P/E, y calcula los rendimientos esperados de la acción.

Esto es lo que utilizamos para las acciones de GWW:

1. Crecimiento de los ingresos: 5,4%.

Grainger generó unos 18.000 millones de dólares en ingresos en los últimos doce meses a medida que la demanda industrial se normalizaba tras la volatilidad anterior impulsada por la oferta.

Los últimos trimestres muestran un crecimiento estable gracias a la disciplina de precios, la penetración del comercio electrónico y la demanda constante de los clientes de los sectores manufacturero, sanitario y gubernamental.

La menor producción industrial y la normalización de los inventarios presionan el crecimiento, compensado en parte por la expansión del surtido digital y el aumento de la cuota de clientes de alto contacto.

Las estimaciones de consenso suponen un crecimiento de los ingresos del 5,4%, lo que refleja una demanda estable y ganancias de cuota medidas sin hipótesis de volumen agresivas.

2. Márgenes de explotación: 15.6%

Los márgenes operativos cercanos al 15% reflejan las ventajas de escala de Grainger, la disciplina de precios y la estructura de costes probada a lo largo de los ciclos industriales.

Los márgenes se mantuvieron resistentes a pesar de la normalización de los fletes y la presión salarial, con el apoyo de la mejora de la mezcla y la productividad a través de sucursales y redes digitales.

Los riesgos a la baja incluyen la competencia de precios y la volatilidad de los insumos, mientras que el apoyo proviene del crecimiento de la marca propia, la automatización y la estabilidad sostenida del margen bruto.

En línea con las proyecciones del consenso de analistas, los márgenes operativos en torno al 15,6% equilibran los costes normalizados con la disciplina de ejecución históricamente sólida de Grainger.

3. Múltiplo PER de salida: 23,2x

Históricamente, Grainger ha cotizado a múltiplos de beneficios de entre 20 y 25 veces, aproximadamente, durante periodos de crecimiento constante y alta rentabilidad del capital invertido.

La valoración actual refleja la confianza de los inversores en la generación de efectivo, atenuada por la cautela en torno a la demanda industrial y la ralentización del crecimiento macroeconómico.

El riesgo múltiple se deriva de la desaceleración de los beneficios, mientras que la subida requiere una ejecución coherente y márgenes estables en lugar de una aceleración del crecimiento.

Sobre la base de las estimaciones de consenso de la calle, un múltiplo de salida de 23,2x refleja unos fundamentales duraderos sin suponer una expansión de la valoración más allá de las normas históricas.

Qué pasa si las cosas van mejor o peor?

Los resultados de W.W. Grainger dependen de la estabilidad de la demanda industrial, la disciplina de precios y el control de costes hasta 2029.

- Caso bajo: Si la demanda industrial se suaviza y los precios se ajustan, los ingresos crecen en torno al 4,9% con márgenes cercanos al 10,5% → rentabilidad anualizada del 2,6%.

- Caso medio: Si la ejecución de la distribución básica se mantiene estable, los ingresos crecen cerca del 5,5% y los márgenes mejoran hacia el 11,3% → 8,4% de rentabilidad anualizada.

- Caso alto: Si el mix de comercio electrónico se amplía y mejora el apalancamiento de costes, los ingresos alcanzan alrededor del 6,0% y los márgenes se acercan al 11,8% → 13,7% de rentabilidad anualizada.

Cuánto recorrido alcista tiene a partir de aquí?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples entradas:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en los escenarios alcista, bajista y básico, para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!