Principales conclusiones:

- Auge de las exportaciones de GNL: Se prevé que la demanda de gas de alimentación pase de 16,6 Bcf/día en 2025 a 19,8 Bcf/día en 2026.

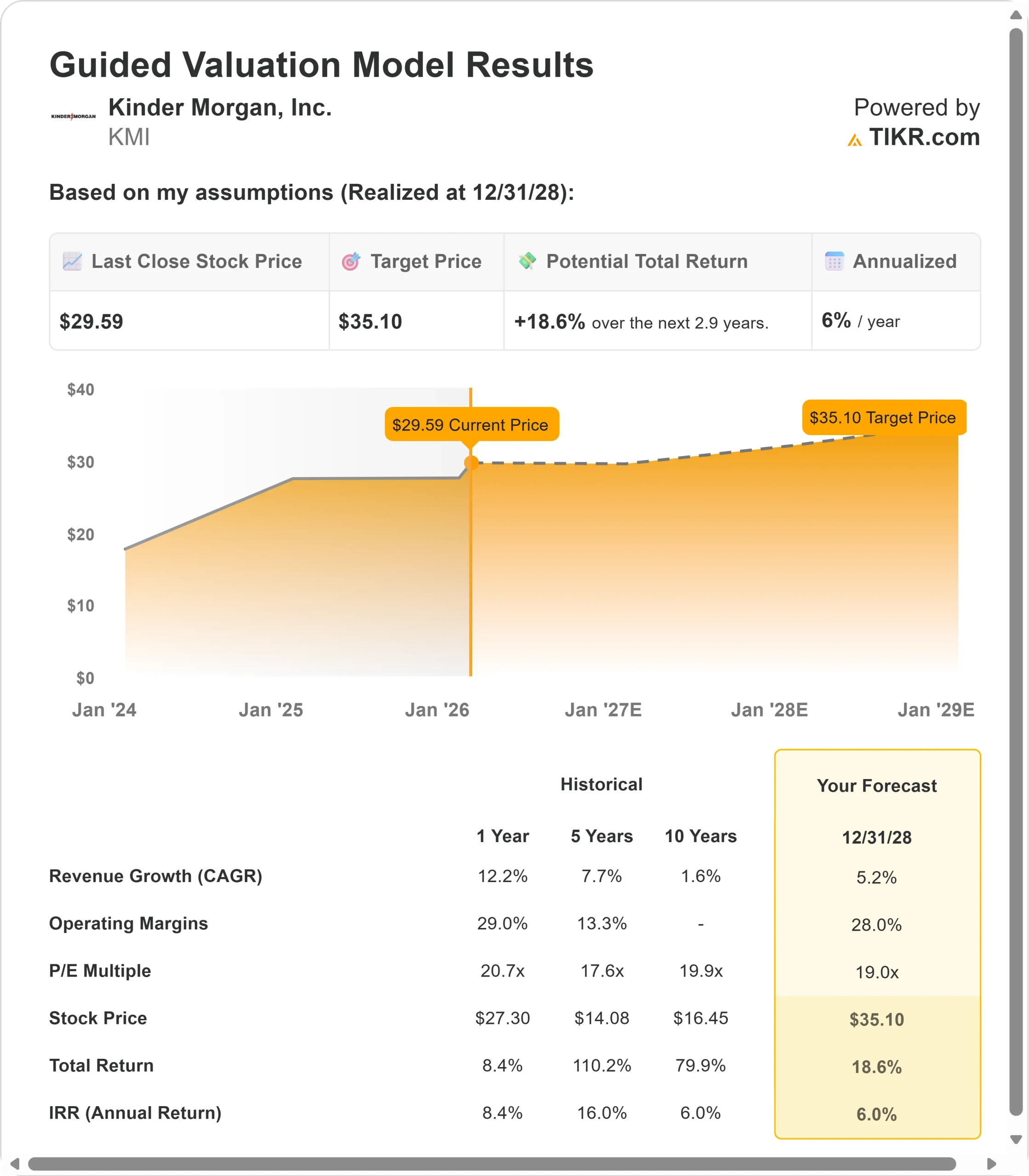

- Proyección de precios: En base a la ejecución actual, las acciones de KMI podrían alcanzar los 35 dólares en diciembre de 2028

- Ganancias potenciales: Este objetivo implica una rentabilidad total del 18,6% desde el precio actual de 29,59 $.

- Rentabilidad anual: Los inversores podrían obtener un crecimiento aproximado del 6% en los próximos 2,9 años.

Ahora en directo: Descubra el potencial alcista de sus valores favoritos utilizando el nuevo Modelo de Valoración de TIKR (es gratuito)>>>

Kinder Morgan(KMI) acaba de registrar el mejor trimestre de su historia. El gigante del midstream registró un aumento del EBITDA ajustado del 10% y un incremento del BPA del 22% en el cuarto trimestre con respecto al año pasado.

Su Consejero Delegado, Kim Dang, atribuye el mérito a un enorme viento de cola: el aumento de la demanda de gas natural impulsada por las exportaciones de GNL y la generación de electricidad.

En la actualidad, la empresa suministra gas de alimentación de GNL a las terminales de exportación de la Costa del Golfo. Esa demanda alcanzó una media de 16.600 millones de pies cúbicos al día en 2025 y se espera que llegue a 19.800 millones de pies cúbicos al día este año, un 19% más. Para 2030, la dirección prevé que esa cifra supere los 34 Bcf/día.

- La cartera de proyectos de Kinder Morgan, de 10.000 millones de dólares, cotiza a un múltiplo inferior a 6 veces el EBITDA, lo que sugiere una rentabilidad atractiva.

- La empresa elevó recientemente sus previsiones anuales de crecimiento de capital de 2.500 millones de dólares a 3.000 millones, lo que refleja los sólidos fundamentos del mercado. La semana pasada, S&P elevó la calificación de KMI a BBB+, y la empresa redujo su ratio deuda neta/Ebitda a 3,8 veces.

- Los volúmenes de transporte de gas natural aumentaron un 9% en el cuarto trimestre, mientras que los volúmenes de recogida crecieron un 19%. Sólo el sistema Haynesville alcanzó un récord de 1,97 Bcf/día el 24 de diciembre.

A pesar de la volatilidad de los precios de las materias primas a corto plazo, las acciones de Kinder Morgan cotizan a 29,59 dólares, lo que ofrece un recorrido al alza para los inversores que reconozcan el cambio estructural de la infraestructura energética estadounidense.

Lo que dice el modelo para las acciones de Kinder Morgan

Analizamos Kinder Morgan a través de su dominio en la infraestructura de gas natural de EE.UU. durante un aumento de la demanda sin precedentes.

La empresa opera amplias redes de gasoductos a lo largo de la costa del Golfo de Texas-Louisiana, exactamente donde se concentran las terminales de exportación de GNL. La dirección añadió 3.700 millones de dólares en nuevos proyectos durante 2025 y puso en servicio 1.800 millones, con lo que la cartera de pedidos pasó de 8.100 millones a 10.000 millones.

Tres grandes proyectos -Mississippi Crossing, South System 4 y Trident- avanzan según lo previsto o antes de lo previsto. La FERC emitió una orden de programación anticipando los certificados definitivos para el 31 de julio, antes de lo previsto. Las obras de Trident comenzaron la semana pasada.

Con una previsión de crecimiento anual de los ingresos del 5,2% y unos márgenes de explotación del 28%, nuestro modelo proyecta que la acción subirá a 35 $ en 2,9 años. Esto supone un múltiplo precio/beneficios de 19 veces.

Esto representa una compresión de las medias históricas del PER de Kinder Morgan de 20,7 veces (a un año) y 17,6 veces (a cinco años). El múltiplo más bajo reconoce los riesgos en torno a la exposición a las materias primas y los largos plazos de desarrollo de los proyectos.

El valor real reside en convertir los 10.000 millones de dólares de cartera en activos operativos, al tiempo que se aprovechan oportunidades adicionales en los mercados de generación de energía.

Nuestras hipótesis de valoración

Estime el valor razonable de una empresa al instante (gratis con TIKR) >>>

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos de una empresa, los márgenes operativos y el múltiplo P/E, y calcula la rentabilidad esperada de la acción.

Esto es lo que utilizamos para las acciones de KMI:

1. Crecimiento de los ingresos: 5,2%.

El crecimiento de Kinder Morgan se centra en la expansión de su infraestructura de gas natural. El negocio de gas natural de la empresa impulsó el rendimiento superior del cuarto trimestre, con fortaleza en los gasoductos interestatales, los sistemas intraestatales y los activos de recogida.

La dirección prevé que la demanda de gas de alimentación de GNL aumente de 16,6 Bcf/día en 2025 a más de 34 Bcf/día en 2030. Estos volúmenes están sujetos a contratos de compra garantizada (take-or-pay) a largo plazo, con contrapartes de grado de inversión, que proporcionan flujos de caja fiables durante décadas.

Más allá del GNL, la generación de energía representa una gran oportunidad. La dirección está desarrollando proyectos para atender potencialmente más de 10 Bcf/día de demanda de gas natural del sector eléctrico.

Sólo en Georgia, las compañías eléctricas prevén 53 gigavatios de nueva demanda de energía para principios de la década de 2030, lo que podría requerir 10 Bcf/día de suministro de gas natural.

Kinder Morgan abastece a los mercados actuales de gas natural con proximidad al desarrollo de centros de datos. Del total de 10.000 millones de dólares en cartera, el 60% corresponde a proyectos energéticos.

Wood Mackenzie prevé un crecimiento incremental de la demanda de 20 Bcf/día entre 2030 y 2035, ampliando la pista de aterrizaje mucho más allá de esta década.

2. Márgenes operativos: 28

Kinder Morgan mantiene unos márgenes líderes en el sector gracias a su modelo de negocio basado en tarifas. El beneficio por acción creció un 22% durante el último año en el cuarto trimestre, apoyado por contratos de compra garantizada (take-or-pay) que generan flujo de caja independientemente de los precios de las materias primas.

La empresa generó 5.920 millones de dólares en flujo de caja operativo durante 2025, mientras que invirtió 3.150 millones de dólares en gastos de capital totales. La empresa gastó unos 2.600 millones de dólares en dividendos. Este enfoque disciplinado mantiene unos márgenes sólidos al tiempo que financia el crecimiento orgánico.

La cartera de pedidos de 10.000 millones de dólares se negocia a un múltiplo inferior a 6x, lo que sugiere que estos proyectos ofrecerán una rentabilidad atractiva a medida que entren en servicio. Alrededor del 60% de la cartera corresponde a proyectos de generación de energía respaldados por empresas de servicios públicos solventes.

3. Múltiplo PER de salida: 19x

El mercado valora Kinder Morgan a 21,8 veces sus beneficios actuales. Suponemos que el PER se reducirá ligeramente a 19 veces durante nuestro periodo de previsión.

Los vientos en contra a corto plazo incluyen la exposición a los precios de las materias primas y los largos plazos de construcción de los principales proyectos de infraestructuras. En el cuarto trimestre se observó cierta debilidad en el segmento de CO2, y los conductos de productos se enfrentan a problemas de demanda.

A medida que la cartera de proyectos se convierta en activos operativos y se materialice el crecimiento de la demanda de gas natural, Kinder Morgan debería obtener una prima de valoración estable. La combinación de contratos con grado de inversión, el posicionamiento estratégico en mercados de alto crecimiento y la mejora del balance respaldan este múltiplo.

Construya su propio modelo de valoración para valorar cualquier acción (¡es gratis!) >>>

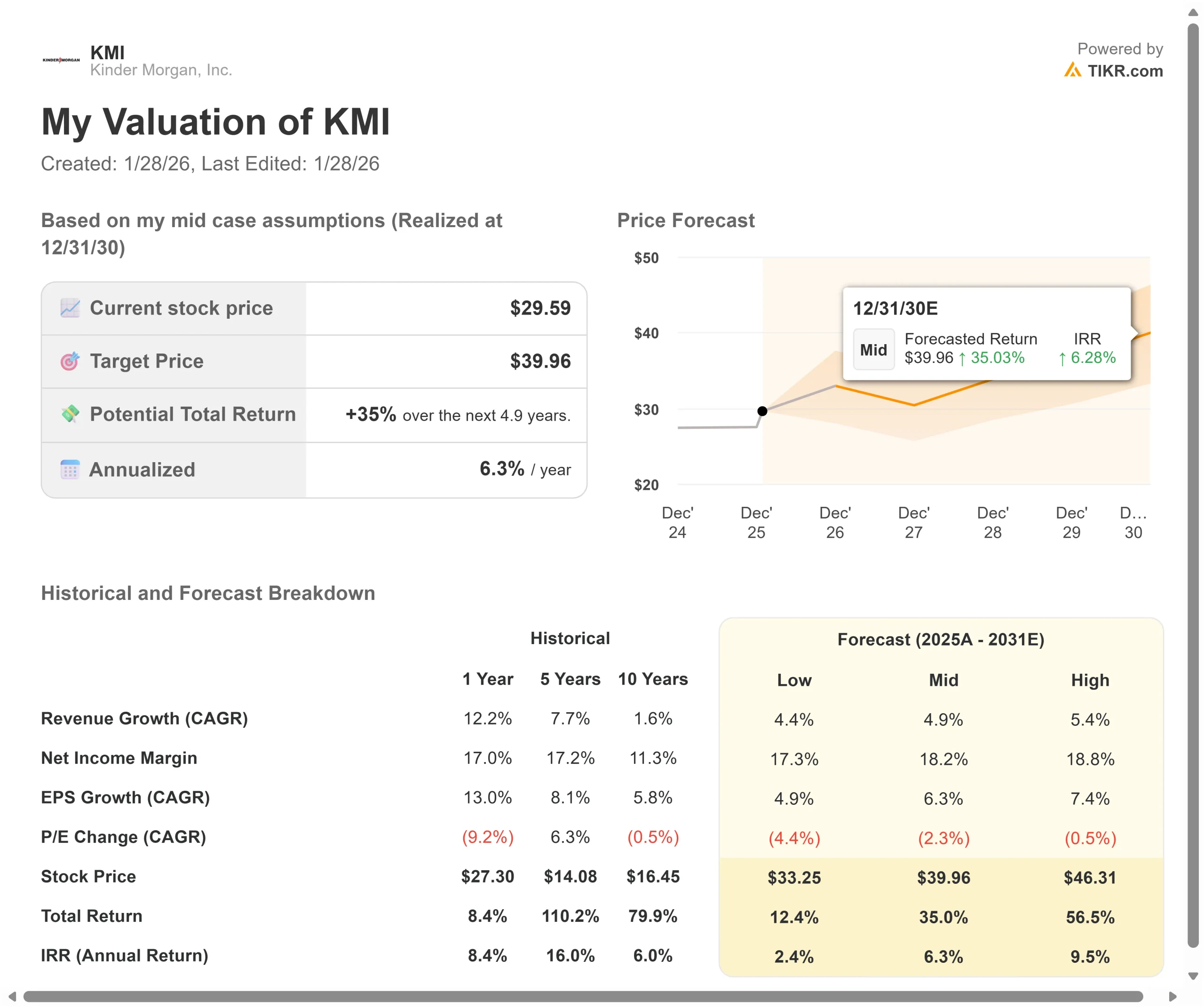

¿Qué ocurre si las cosas van mejor o peor?

Las empresas de midstream se enfrentan a riesgos regulatorios y a la volatilidad de los precios de las materias primas. He aquí cómo podrían comportarse las acciones de Kinder Morgan en diferentes escenarios hasta diciembre de 2028:

- Caso bajo: Si el crecimiento de los ingresos se ralentiza hasta el 4,4% y los márgenes netos se comprimen hasta el 17,3%, los inversores seguirán obteniendo una rentabilidad total del 12,4% (2,4% anual).

- Caso medio: Con un crecimiento del 4,9% y unos márgenes del 18,2%, esperamos una rentabilidad total del 35% (6,3% anual).

- Caso alto: Si la demanda de gas natural se acelera y Kinder Morgan mantiene unos márgenes del 18,8% mientras crece al 5,4%, la rentabilidad podría alcanzar el 56,5% total (9,5% anual).

Vea lo que piensan los analistas sobre las acciones de KMI en este momento (Gratis con TIKR) >>>

El rango refleja la ejecución de los principales proyectos de gasoductos, el calendario de crecimiento de las exportaciones de GNL y el éxito en la captación de oportunidades de generación de energía.

En el caso más optimista, los retrasos normativos amplían los plazos de los proyectos o los precios del gas natural se mantienen bajos, lo que limita los ingresos complementarios derivados del almacenamiento y la optimización del transporte.

En el caso más optimista, las exportaciones de GNL aumentan más rápidamente a medida que entran en funcionamiento nuevas instalaciones, la demanda de energía de los centros de datos y la IA se materializa con rapidez y proyectos como Mississippi Crossing entran en servicio antes de lo previsto.

El gasoducto Western Gateway con Phillips 66 y las nuevas ampliaciones de Florida Gas Transmission podrían aportar ventajas adicionales.

¿Qué recorrido tiene Kinder Morgan a partir de ahora?

Con la nueva herramienta Valuation Model de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!