Aspectos clave:

- Crecimiento de los ingresos: 7,6% anual hasta 2028, impulsado por la recuperación de los dispositivos médicos y de diagnóstico.

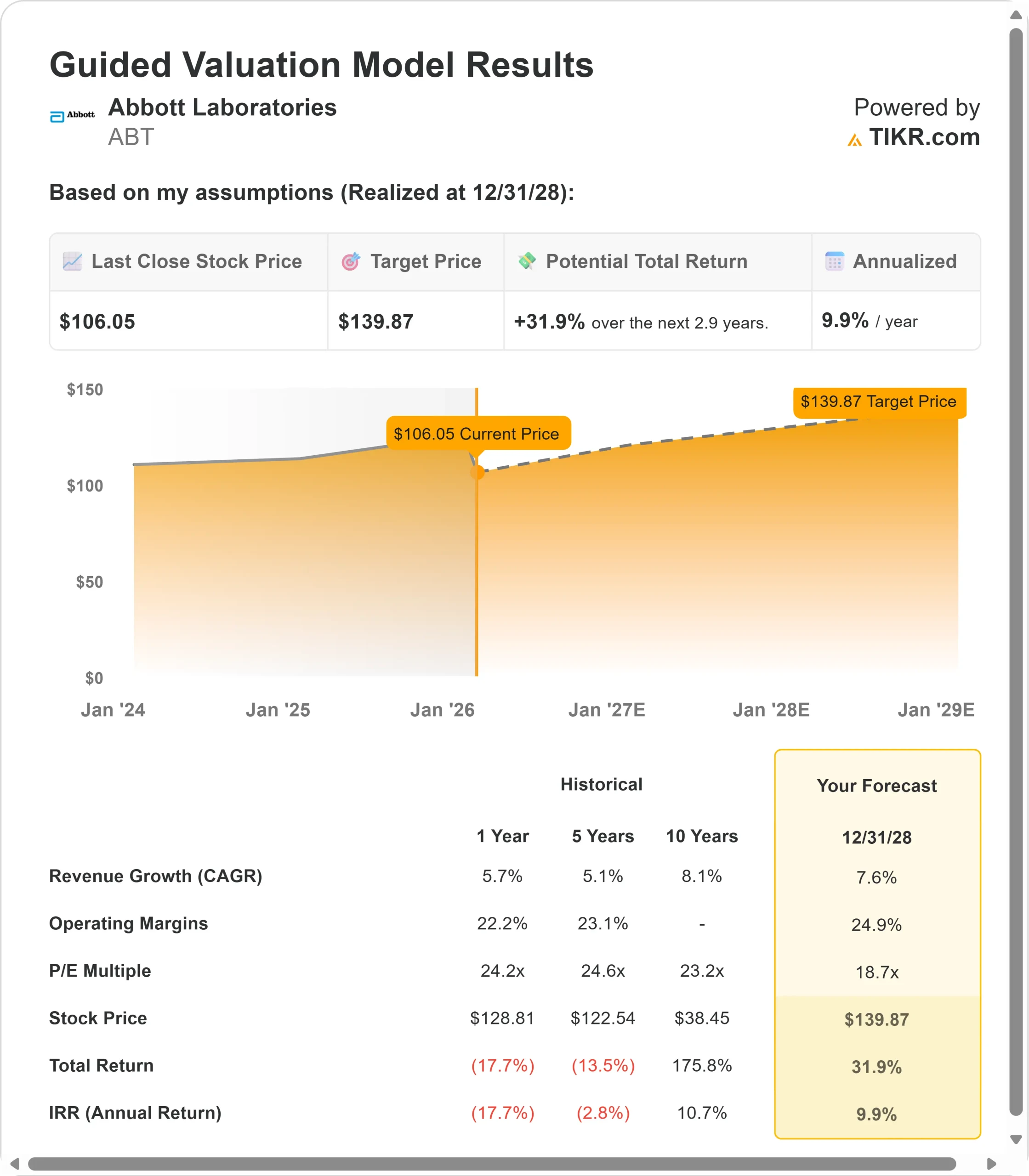

- Proyección de precios: Sobre la base de la ejecución actual, las acciones de ABT podrían alcanzar los 140 dólares en diciembre de 2028

- Ganancias potenciales: Este objetivo implica una rentabilidad total del 32% desde el precio actual de 106 $.

- Rentabilidad anual: Los inversores podrían obtener un crecimiento aproximado del 9,9% en los próximos 2,9 años.

Ahora en directo: Descubra el potencial de revalorización de sus valores favoritos utilizando el nuevo modelo de valoración de TIKR (es gratuito)>>>

Abbott Laboratories(ABT) acaba de cerrar un sólido ejercicio de 2025 a pesar de los retos a los que se enfrenta en su negocio de Nutrición. El gigante de la salud logró un crecimiento de los beneficios de dos dígitos al tiempo que avanzaba en su cartera de productos a través de múltiples franquicias.

Su Consejero Delegado, Robert Ford, está aplicando una doble estrategia: mantener un crecimiento de un dígito alto en productos cardiovasculares y para la diabetes, al tiempo que posiciona negocios fundamentales, como Gestión del Ritmo, para su aceleración.

Con la aprobación regulatoria de Electrofisiología y la adquisición pendiente de Exact Sciences, que añade una vertical de diagnóstico del cáncer, Abbott está captando cuota de mercado a través de innovaciones y adquisiciones.

El margen operativo ajustado aumentó 150 puntos básicos interanuales, hasta el 25,8%, impulsado por un disciplinado control de costes y la eficiencia de la fabricación. La empresa espera mantener una expansión del margen de entre 50 y 70 puntos básicos anuales.

A pesar de los vientos en contra a corto plazo en Nutrición, las acciones de Abbott cotizan a 106 dólares, lo que ofrece un recorrido al alza para los inversores que reconozcan el impulso innovador y el posicionamiento estratégico de la empresa.

Qué dice el modelo sobre las acciones de Abbott

Analizamos Abbott a través de su transformación en un líder sanitario diversificado con una innovación sostenida en dispositivos, diagnósticos y nutrición.

La empresa se está expandiendo en segmentos de alto crecimiento, como los monitores continuos de glucosa y el corazón estructural, al tiempo que se recupera de los vientos en contra del diagnóstico en China.

Las ventas de CGM superaron los 7.500 millones de dólares en 2025, lo que supone el tercer año consecutivo con más de 1.000 millones de dólares en ventas. La dirección prevé un crecimiento orgánico del 6,5-7% en 2026, a medida que el negocio de Nutrición vuelva a crecer por volumen en el segundo semestre.

Con una previsión de crecimiento anual de los ingresos del 7,6% y unos márgenes operativos del 24,9%, nuestro modelo proyecta que la acción subirá a 140 dólares en 2,9 años. Esto supone un múltiplo precio/beneficios de 18,7 veces.

Esto supone una compresión respecto a las medias históricas de PER de Abbott de 24,2x (a un año) y 24,6x (a cinco años). El múltiplo más bajo reconoce los retos a corto plazo de Nutrición y la integración de Exact Sciences.

El valor real reside en la ejecución de la cartera de dispositivos médicos y en la recuperación de los diagnósticos a medida que se disipan los vientos en contra del VBP en China.

Nuestras hipótesis de valoración

Estime el valor razonable de una empresa al instante (gratis con TIKR) >>>

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que hemos utilizado para las acciones de ABT:

1. Crecimiento de los ingresos: 7,6%.

El crecimiento de Abbott se centra en el impulso de su negocio de Dispositivos Médicos.

- La MCG creció un 17% en 2025, impulsada por la fuerte adopción en todos los segmentos de usuarios.

- El equipo espera añadir otros 1.000 millones de dólares en ventas en 2026, situando el crecimiento en el rango de las decenas bajas.

- La penetración en el mercado de la insulina intensiva se mantiene por debajo del 50% a escala internacional, con una mejora adicional derivada de la posible expansión de la cobertura de la diabetes de tipo 2 no insulínica en Estados Unidos.

Corazón Estructural registró un crecimiento de dos dígitos en Navitor TAVR, TriClip y MitraClip. La aprobación de TriClip en Japón abre un importante mercado nuevo.

Electrofisiología lanzó Volt PFA en EE.UU. y TactiFlex Duo internacionalmente, posicionando a Abbott para crecer en línea con el mercado de electrofisiología de media a alta adolescencia.

Diagnóstico afronta un año de transición, pero debería acelerar su crecimiento hasta un dígito intermedio a medida que desaparezcan los efectos negativos del VBP en China. En 2025, el negocio sufrió un impacto combinado de 1.000 millones de dólares en COVID y China VBP.

Con Core Lab ganando cuota en EE.UU., Europa y Latinoamérica, y las ventas de COVID estabilizándose en torno a los 200 millones de dólares, la franquicia de diagnóstico está posicionada para la recuperación.

La nutrición sigue siendo un reto en el primer semestre, mientras la empresa aplica estrategias de precios y promoción para reactivar el crecimiento del volumen.

La dirección espera recuperar el crecimiento en el segundo semestre con el lanzamiento de ocho nuevos productos en los próximos 12 meses.

2. Márgenes de explotación: 24,9

Abbott está ampliando sus márgenes al tiempo que invierte en crecimiento. La empresa logró 150 puntos básicos de expansión del margen operativo en el cuarto trimestre, hasta el 25,8%, y la dirección se fija como objetivo una mejora anual de entre 50 y 70 puntos básicos.

El margen bruto aumentó 20 puntos básicos a pesar del impacto de los aranceles, lo que demuestra el poder de fijación de precios y la eficiencia de la fabricación.

El equipo está reasignando recursos en Nutrición para equilibrar el gasto promocional a corto plazo con la innovación a largo plazo, manteniendo al mismo tiempo el perfil de rentabilidad de la división.

3. Múltiplo PER de salida: 18,7x

El mercado valora Abbott a 24,2 veces los beneficios. Suponemos que el PER se reducirá a 18,7 veces durante nuestro periodo de previsión.

Los vientos en contra a corto plazo de la nutrición y la integración de Exact Sciences (dilución inicial de 0,20 dólares) pesan sobre el múltiplo. La empresa tendrá una deuda bruta sobre EBITDA de 2,7 veces tras la adquisición.

A medida que la cartera de productos se desarrolle y los diagnósticos se aceleren, Abbott debería mantener un múltiplo superior.

La empresa genera una fuerte conversión de flujo de caja libre y mantiene posiciones de liderazgo de mercado en múltiples categorías de dispositivos. La operación con Exact Sciences añade una plataforma de diagnóstico del cáncer de rápido crecimiento, con un potencial de crecimiento del 15% y un importante potencial de mejora gracias a las pruebas de detección precoz de múltiples tipos de cáncer.

Construya su propio Modelo de Valoración para valorar cualquier acción (¡Es gratis!) >>>

¿Qué ocurre si las cosas van mejor o peor?

Las empresas del sector sanitario se enfrentan a ciclos económicos y riesgos de ejecución. He aquí cómo podrían comportarse las acciones de Abbott en diferentes escenarios hasta diciembre de 2030:

- Caso bajo: Si el crecimiento de los ingresos se ralentiza hasta el 6,5% y el nivel de margen alcanza el 20,4%, los inversores seguirán obteniendo una rentabilidad total del 31,5% (5,7% anual).

- Caso medio: Con un crecimiento del 7,2% y un crecimiento del margen del 21,7%, esperamos una rentabilidad total del 62,4% (10,3% anual).

- Caso alto: Si Medical Devices se acelera y Abbott mantiene un margen del 22,9% mientras crece al 7,9%, la rentabilidad podría alcanzar el 95,0% total (14,5% anual).

Vea lo que piensan los analistas sobre la acción ABT en este momento (Gratis con TIKR) >>>

El rango refleja la ejecución en la penetración de CGM, la captación de cuota de mercado de EP, el calendario de recuperación de Nutrition y el éxito de la integración de Exact Sciences.

En el caso más desfavorable, la cobertura de los productos no insulínicos de tipo 2 se retrasa o persiste la presión competitiva en el ámbito de los dispositivos de control de la glucemia.

En el caso más optimista, las aprobaciones reglamentarias más rápidas para el sensor dual de glucosa-cetona y el TAVR con balón, combinadas con el éxito de la integración de Exact y la adopción de pruebas multicáncer, impulsan el alza.

¿Qué recorrido alcista tienen las acciones de Abbott a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!