Principales conclusiones:

- Aceleración del crecimiento de las ventas en tiendas comparables: Las ventas en tiendas comparables en el tercer trimestre aumentan un 7% y un 3% interanual

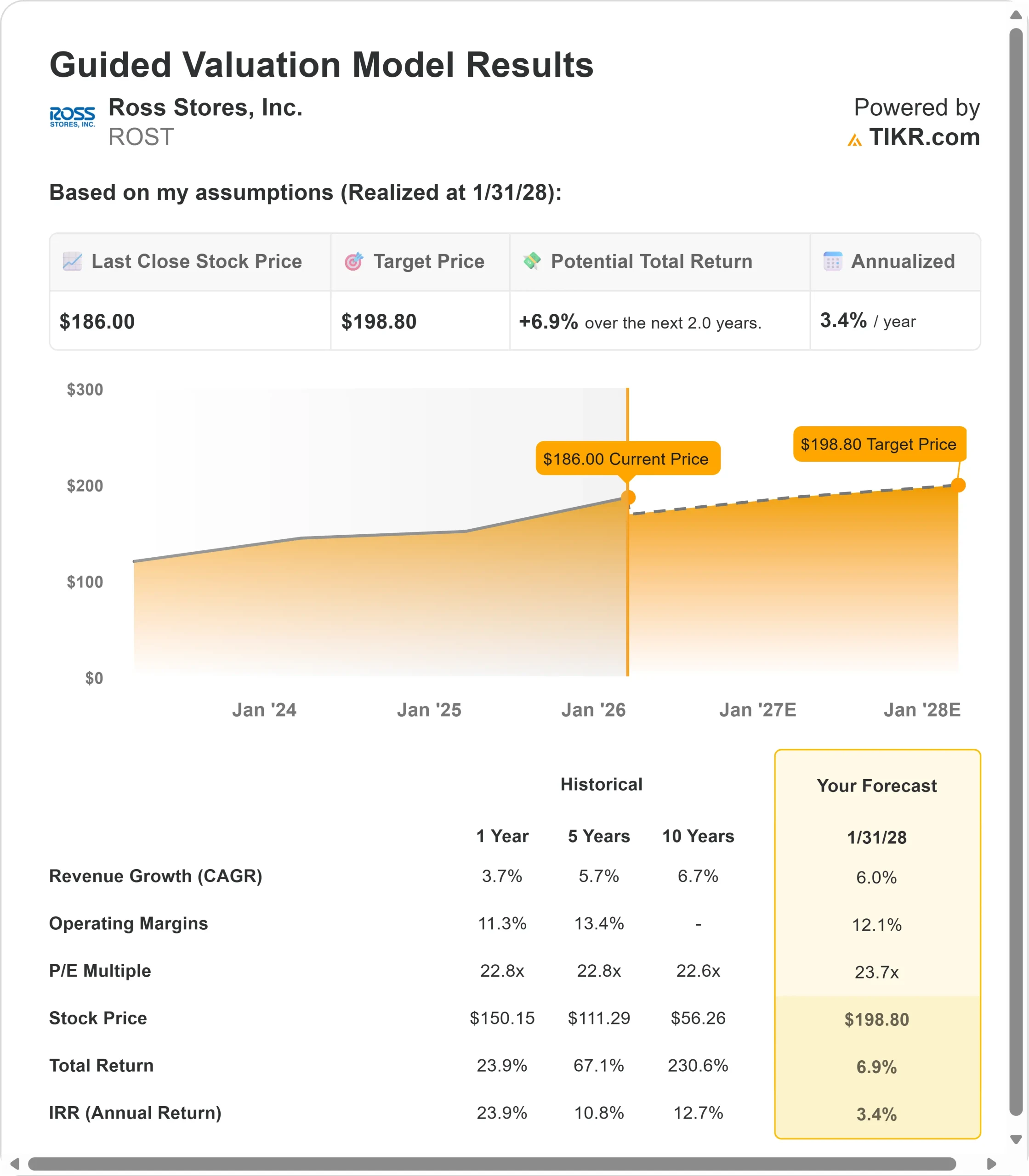

- Proyección de precios: Según nuestras previsiones, las acciones de ROST podrían alcanzar los 199 dólares en enero de 2028.

- Ganancias potenciales: Este objetivo implica una rentabilidad total del 7% desde el precio actual de 186 $.

- Rentabilidad anual: Los inversores podrían ver un crecimiento aproximado del 3,4% en los próximos 2 años

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratuito)>>>

Ross Stores(ROST) acaba de obtener unos buenos resultados trimestrales. El minorista de precios reducidos registró un aumento de las ventas en tiendas comparables del 7% en el tercer trimestre, superando significativamente el crecimiento registrado en los nueve primeros meses del año.

La estrategia del consejero delegado Jim Conroy está dando sus frutos. La empresa abrió 90 nuevas tiendas en 2025, manteniendo al mismo tiempo un disciplinado control de los gastos.

Con los vientos en contra de las tarifas ya en el retrovisor y un enfoque de marketing renovado que impulsa el tráfico, Ross está captando cuota de mercado en un entorno minorista difícil.

A pesar de las incertidumbres económicas a corto plazo, las acciones de ROST cotizan a 186 dólares, lo que ofrece un modesto recorrido al alza para los inversores que reconozcan el impulso de ejecución y la propuesta de valor de la empresa.

Qué dice el modelo de las acciones de Ross Stores

Analizamos Ross a través de su transformación en un centro neurálgico más centrado en la marca, con un compromiso reforzado con el cliente.

- La empresa está ejecutando una estrategia multifacética que combina mejoras de merchandising, una renovación de marketing y actualizaciones de la experiencia en tienda.

- La iniciativa de productos de marca, que ha impulsado especialmente el negocio femenino, lleva más de un año en marcha y está generando mejoras secuenciales en todas las categorías.

- Las nuevas campañas de marketing están resonando entre los clientes más jóvenes, mientras que la renovación de las tiendas está a medio camino en toda la cadena.

- La dirección ha superado con éxito los retos arancelarios mediante negociaciones con los proveedores y compras oportunistas, y se espera que el impacto arancelario del cuarto trimestre sea insignificante.

Con una previsión de crecimiento anual de los ingresos del 6% y unos márgenes operativos del 12,1%, nuestro modelo prevé que la acción suba a 199 dólares en 2 años. Esto supone un múltiplo precio/beneficios de 23,7 veces.

Esto representa una ligera compresión de las medias históricas de PER de Ross de 22,8 veces (a un año y a cinco años). El modesto múltiplo refleja la actual incertidumbre macroeconómica y la cautela de los consumidores, aunque el posicionamiento de valor de la empresa debería proporcionar resistencia.

La verdadera oportunidad reside en la sostenibilidad de la aceleración de los ingresos y la expansión de los márgenes a medida que maduran las estrategias de marca y se intensifican las mejoras de la experiencia en tienda.

Nuestras hipótesis de valoración

Estime el valor razonable de una empresa al instante (gratis con TIKR) >>>

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que hemos utilizado para las acciones de ROST:

1. Crecimiento de los ingresos: 6,0%.

El crecimiento de Ross se centra en el impulso de las ventas en tiendas comparables y la productividad de las nuevas tiendas. La empresa registró unas ventas comparables del 7% en el tercer trimestre, con una fortaleza generalizada en las principales categorías de productos y zonas geográficas.

En el cuarto trimestre, la dirección de la empresa estimó unas ventas brutas del 3-4%, lo que supone un notable cambio con respecto a su tradicional intervalo del 2-3%.

La estrategia de productos de marca está impulsando los resultados. El negocio de señoras, que había quedado rezagado, obtiene ahora unos beneficios superiores a la media de la cadena.

La empresa abrió 90 tiendas en 2025, entre ellas con éxito en el noreste y en el área metropolitana de Nueva York. Las nuevas tiendas están superando los planes, en particular la de Brooklyn, que ha generado una gran expectación.

Ross planea una expansión gradual en nuevos mercados mientras mantiene aproximadamente el 70% de sus aperturas en los mercados existentes. Con 1.903 tiendas Ross y 360 establecimientos dd's DISCOUNTS, el recorrido sigue siendo considerable.

2. Márgenes de explotación: 12.1%

Ross está gestionando los márgenes con cautela al tiempo que invierte en crecimiento. El margen de explotación del tercer trimestre descendió al 11,6% debido principalmente a los aranceles y los costes de distribución relacionados. La empresa compensó con éxito el impacto de los aranceles mediante concesiones en los costes de los proveedores y compras de liquidación oportunistas.

Los márgenes de mercancías se mantuvieron relativamente estables, con sólo 10 puntos básicos de desapalancamiento. La dirección de la empresa espera que continúen las oportunidades de apalancamiento a medida que se profundicen las relaciones con los proveedores de marca y se facilite el acceso a las liquidaciones.

La empresa está invirtiendo en la renovación de las tiendas, el despliegue de la autofacturación en establecimientos de gran volumen y en marketing, todo ello dentro de su estructura de gastos actual.

3. Múltiplo PER de salida: 23,7 veces

El mercado valora actualmente Ross a 26,6 veces sus beneficios. Suponemos que el PER se comprimirá modestamente hasta 23,7 veces durante nuestro periodo de previsión, aproximadamente en línea con las medias históricas.

Las incertidumbres macroeconómicas a corto plazo y la cautela de los consumidores justifican un múltiplo conservador. Sin embargo, la propuesta de valor de Ross se refuerza durante la incertidumbre económica. A medida que la estrategia de marca madure y las iniciativas para impulsar el tráfico se agraven, Ross debería mantener un múltiplo premium dentro del sector de los supermercados.

La empresa generó un fuerte flujo de caja libre y devolvió 262 millones de dólares a los accionistas a través de recompras sólo en el tercer trimestre, manteniéndose en la senda de recompra de 1.050 millones de dólares para el año.

Construya su propio modelo de valoración para valorar cualquier acción (¡es gratis!) >>>

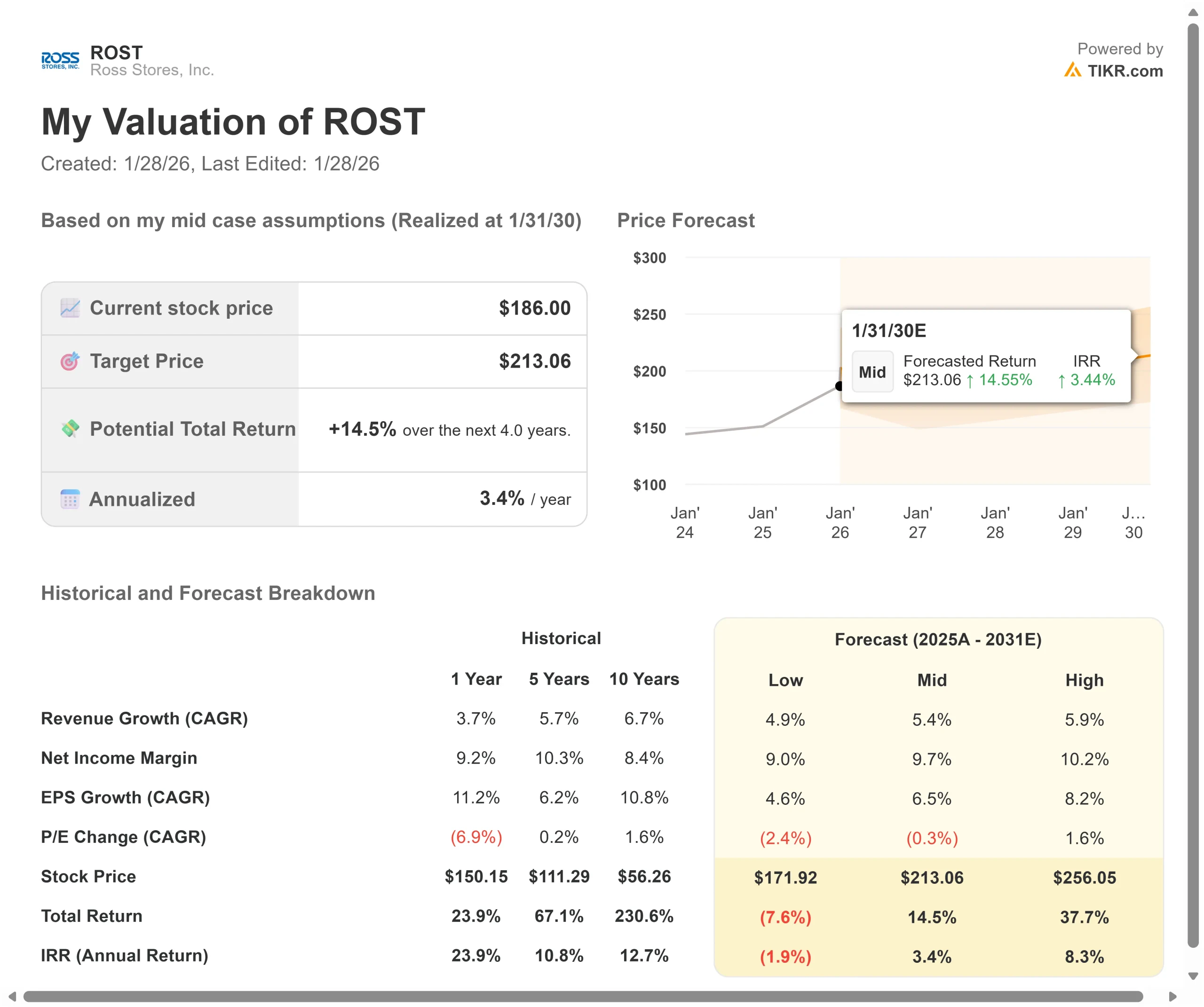

¿Qué ocurre si las cosas van mejor o peor?

Los minoristas se enfrentan a ciclos económicos y presiones competitivas. He aquí cómo podrían comportarse las acciones de Ross en diferentes escenarios hasta enero de 2030:

- Caso bajo: Si el crecimiento de los ingresos se ralentiza hasta el 4,9% y los márgenes se comprimen hasta el 9%, los inversores podrían ver un descenso del 8% de la rentabilidad total (-1,9% anual).

- Caso medio: Con un crecimiento del 5,4% y unos márgenes del 9,7%, esperamos una rentabilidad total del 14,5% (3,4% anual).

- Caso alto: Si continúa el impulso de la competencia y Ross mantiene unos márgenes del 10,2% mientras crece al 5,9%, la rentabilidad total podría alcanzar el 37,7% (8,3% anual).

Vea lo que piensan los analistas sobre la acción ROST en este momento (Gratis con TIKR) >>>

El rango refleja la ejecución de la sostenibilidad de la estrategia de marca, el éxito en nuevos mercados y las condiciones macroeconómicas que afectan al gasto de los consumidores.

En el caso bajo, el gasto de los consumidores se deteriora o las presiones competitivas se intensifican, forzando la actividad promocional.

En el caso alto, la propuesta de valor impulsa continuas ganancias de cuota de mercado, la productividad de las nuevas tiendas supera las expectativas y las relaciones de marca generan cada vez más oportunidades de liquidación que respaldan tanto las ventas como los márgenes.

¿Cuánto pueden subir las acciones de Ross Stores a partir de ahora?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!