Puntos clave:

- Impulso a la automatización: Las acciones de CNH reflejan una inversión estratégica tras la presentación por parte de New Holland del robot autónomo R4, destinado a paliar la escasez de mano de obra en cultivos especializados.

- Renovación de la gama de productos: Las acciones de CNH se posicionan para una estabilización de la demanda después de que CASE presentara más de 40 máquinas y casi 20 nuevos modelos en CONEXPO 2026.

- Perspectivas de precio: Teniendo en cuenta un ligero descenso de los ingresos y unos márgenes operativos del 4 %, las acciones de CNH podrían alcanzar los 14 dólares en 2027 con una valoración de 21 veces.

- Potencial alcista: Partiendo de un precio actual de 10 dólares, las acciones de CNH implican un potencial alcista del 35 %, lo que equivale a una rentabilidad anualizada de aproximadamente el 17 % hasta 2027.

CNH Industrial (CNH) diseña y comercializa maquinaria agrícola y de construcción a nivel mundial, compitiendo a gran escala en los mercados agrícola y de infraestructuras con apoyo financiero integrado.

Los recientes lanzamientos de robótica y maquinaria en 2026 ponen de relieve el impulso de CNH hacia la automatización y las herramientas digitales, a medida que los clientes gestionan las limitaciones de mano de obra y las exigencias de eficiencia.

CNH generó unos ingresos de 18 000 millones de dólares en los últimos doce meses, lo que refleja su exposición cíclica, ya que la demanda agrícola se ha enfriado con respecto a máximos anteriores.

El beneficio neto, cercano a los 1 000 millones de dólares, y los márgenes, en torno al 4 %, muestran signos de presión, aunque la disciplina en los costes respalda la estabilidad de los resultados.

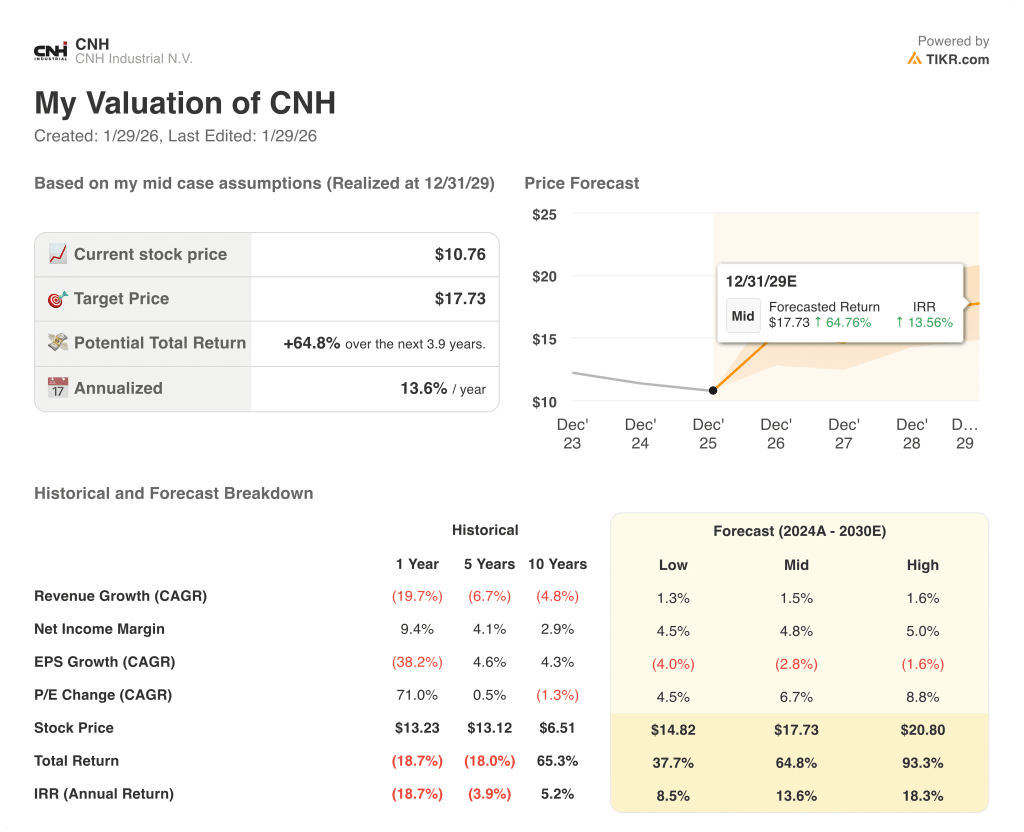

Con un valor de mercado de 14 000 millones de dólares y un precio por acción de 10 dólares, las acciones de CNH cotizan a niveles moderados a pesar de los avances operativos.

Qué indica el modelo sobre las acciones de CNH

Hemos analizado las acciones de CNH utilizando hipótesis relacionadas con la normalización de la demanda agrícola, el posicionamiento en materia de automatización y la rentabilidad del capital hasta 2027.

Basándonos en un crecimiento de los ingresos del 1,4 %, unos márgenes operativos del 4,1 % y un múltiplo de salida de 21,2x, el modelo estima una recuperación de la valoración.

Esto respalda un precio objetivo de 14,53 dólares, lo que implica un potencial alcista total del 35 % y una rentabilidad anualizada del 16,9 %.

Nuestras hipótesis de valoración

El modelo de valoración de TIKR te permite introducir tus propias hipótesis sobre el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Estos son los datos que hemos utilizado para las acciones de CNH:

1. Crecimiento de los ingresos: -1,4 %

Los ingresos de CNH descendieron hasta unos 18 000 millones de dólares desde los 25 000 millones de dólares en 2023, a medida que la demanda agrícola se normalizaba tras los ciclos de máximo.

Los ingresos del tercer trimestre cayeron un 5 % interanual, lo que pone de manifiesto una presión continuada a pesar de los recientes lanzamientos de productos y tecnologías.

El crecimiento sigue viéndose limitado por el gasto cauteloso de los agricultores y la debilidad del sector de la construcción, compensados en parte por la automatización y el apoyo financiero.

Según las estimaciones consensuadas de los analistas, el crecimiento de los ingresos del (1,4 %) refleja una normalización cíclica contrarrestada por una estabilización gradual de la demanda en los mercados finales.

2. Márgenes operativos: 4,1 %

Los márgenes operativos de CNH se han situado recientemente en torno al 4 %, muy por debajo de los máximos del ciclo anterior, ya que los costes fijos han lastrado la rentabilidad durante la contracción de los ingresos.

Los márgenes se han reducido desde más del 11 % de hace un año, lo que refleja menores volúmenes de equipos, presión sobre los precios y una menor absorción en las operaciones de fabricación.

La disciplina en los costes, la inversión selectiva y las mejoras en la composición de la cartera de productos respaldan los márgenes, pero el limitado poder de fijación de precios frena la recuperación a corto plazo.

En línea con las previsiones consensuadas de los analistas, los márgenes operativos del 4,1 % suponen modestas mejoras en la eficiencia sin un repunte cíclico completo.

3. Múltiplo PER de salida: 21,2x

Históricamente, CNH se ha cotizado con múltiplos de beneficios de entre aproximadamente 12x y 24x, lo que refleja una fuerte ciclicidad y las oscilaciones en la demanda de maquinaria agrícola.

La valoración actual se sitúa cerca del extremo inferior de ese rango, ya que los inversores se mantienen cautelosos tras la volatilidad de los beneficios y la compresión de los márgenes.

Un múltiplo más elevado requiere unos beneficios estables, una mayor generación de efectivo y pruebas de que las inversiones en automatización se traducen en una rentabilidad duradera.

Según las estimaciones de consenso del mercado, un múltiplo de salida de 21,2× respalda un precio objetivo de 14,53 dólares y una rentabilidad anual de alrededor del 17 % hasta 2027.

¿Qué ocurre si las cosas van mejor o peor?

Los resultados de CNH dependen de los ciclos de demanda agrícola, la disciplina en el gasto en construcción y la ejecución del control de costes, lo que da lugar a varias trayectorias realistas hasta 2029.

- Escenario pesimista: si el gasto agrícola se mantiene prudente y los costes siguen ajustados, los ingresos crecen en torno al 1,3 % y los márgenes netos se mantienen cerca del 4,5 % → rentabilidad anualizada del 8,5 %.

- Escenario intermedio: con la estabilización de la demanda de maquinaria y una ejecución constante, el crecimiento de los ingresos se situará cerca del 1,5 % y los márgenes mejorarán hasta el 4,8 % → rentabilidad anualizada del 13,6 %.

- Escenario optimista: si los precios se mantienen y la eficiencia mejora, los ingresos alcanzarán aproximadamente el 1,6 % y los márgenes se acercarán al 5,0 % → rendimiento anualizado del 18,3 %.

El objetivo de 18 dólares del escenario intermedio depende de una ejecución constante y de la recuperación de los márgenes, no de la expansión de los múltiplos ni del entusiasmo del mercado, lo que mantiene los resultados vinculados a la evolución operativa.

¿Qué potencial alcista tiene a partir de aquí?

Con la nueva herramienta «Modelo de valoración» de TIKR, puedes estimar el precio potencial de una acción en menos de un minuto.

Solo hay que introducir tres datos sencillos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no estás seguro de qué valores introducir, TIKR rellena automáticamente cada campo utilizando las estimaciones consensuadas de los analistas, lo que te proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcista, base y bajista, para que puedas ver rápidamente si una acción parece infravalorada o sobrevalorada.

Descubre el verdadero valor de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma «todo en uno» y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y feliz inversión!