Calidad es una de las palabras más manidas en el mundo de la inversión. Todas las empresas afirman ser de alta calidad. Todos los gestores de fondos dicen que se centran en la calidad. Pero cuando se pide una definición, las respuestas varían mucho. Algunos inversores se refieren a empresas rentables. Otros se refieren a empresas con balances sólidos. Otros se refieren a empresas con ventajas competitivas o beneficios constantes.

La falta de precisión es importante porque la calidad no es sólo una etiqueta. Es un conjunto de características mensurables que separan a las empresas capaces de mantener su rendimiento de las que decepcionarán con el paso del tiempo. Las empresas de alta calidad obtienen rendimientos superiores sobre el capital, mantienen márgenes estables a lo largo de los ciclos económicos, generan efectivo por encima de los beneficios declarados y operan con una solidez financiera que les permite prosperar cuando sus competidores más débiles pasan apuros.

Averigüe el valor real de una acción en menos de 60 segundos con el nuevo modelo de valoración de TIKR (es gratuito)>>>.

El análisis de la calidad requiere definir qué significa calidad para usted y luego traducir esa definición en criterios financieros específicos. Una criba que devuelve cientos de valores no ha filtrado lo suficiente. Una criba que no devuelve nada ha filtrado demasiado. El objetivo es obtener una lista específica de empresas que cumplan un alto estándar, proporcionando candidatos que merezcan una investigación más profunda en lugar de una colección aleatoria de nombres.

Esta guía explica cómo definir la calidad en términos mensurables, qué métricas son las más importantes, cómo combinarlas en cribas eficaces y cómo utilizar TIKR para identificar empresas que cumplan los estándares de calidad institucionales.

Por qué la calidad es importante para la rentabilidad a largo plazo

Las empresas de alta calidad obtienen mejores resultados a lo largo del tiempo porque poseen características que generan valor en lugar de destruirlo. Una empresa que obtenga un rendimiento del capital del 18% aumentará su valor intrínseco mucho más rápido que otra que obtenga un 8%, suponiendo que ambas reinviertan sus beneficios. Esa diferencia aumenta cada año a medida que se acumulan los beneficios.

La calidad también proporciona resistencia. Cuando las recesiones golpean o las industrias se enfrentan a la interrupción, las empresas de alta calidad tienen los márgenes, el flujo de caja y la solidez del balance para sobrevivir y, a menudo, para ganar cuota de mercado a los competidores más débiles. Las empresas de menor calidad se enfrentan a una realidad diferente. Los márgenes estrechos desaparecen por completo durante las recesiones. Los balances débiles obligan a realizar ampliaciones de capital dilutivas o reestructuraciones. Los supervivientes salen perjudicados, mientras que las empresas de calidad salen reforzadas.

La evidencia académica respalda lo que sugiere la intuición. Históricamente, los valores con indicadores de calidad elevados, como rentabilidad, estabilidad de beneficios y bajo apalancamiento, han superado al mercado con menor volatilidad. Este factor de calidad persiste en todas las zonas geográficas y en todos los periodos, lo que sugiere que refleja un aspecto fundamental de la forma en que los mercados valoran las empresas y no una anomalía temporal.

La selección por calidad no garantiza un rendimiento superior en un año determinado. Los valores de alta calidad pueden obtener peores resultados durante las manías especulativas, cuando los inversores persiguen historias de crecimiento no rentables. Pero en ciclos de mercado completos, la calidad tiende a ganar porque las empresas subyacentes generan los flujos de caja que, en última instancia, impulsan los precios de las acciones.

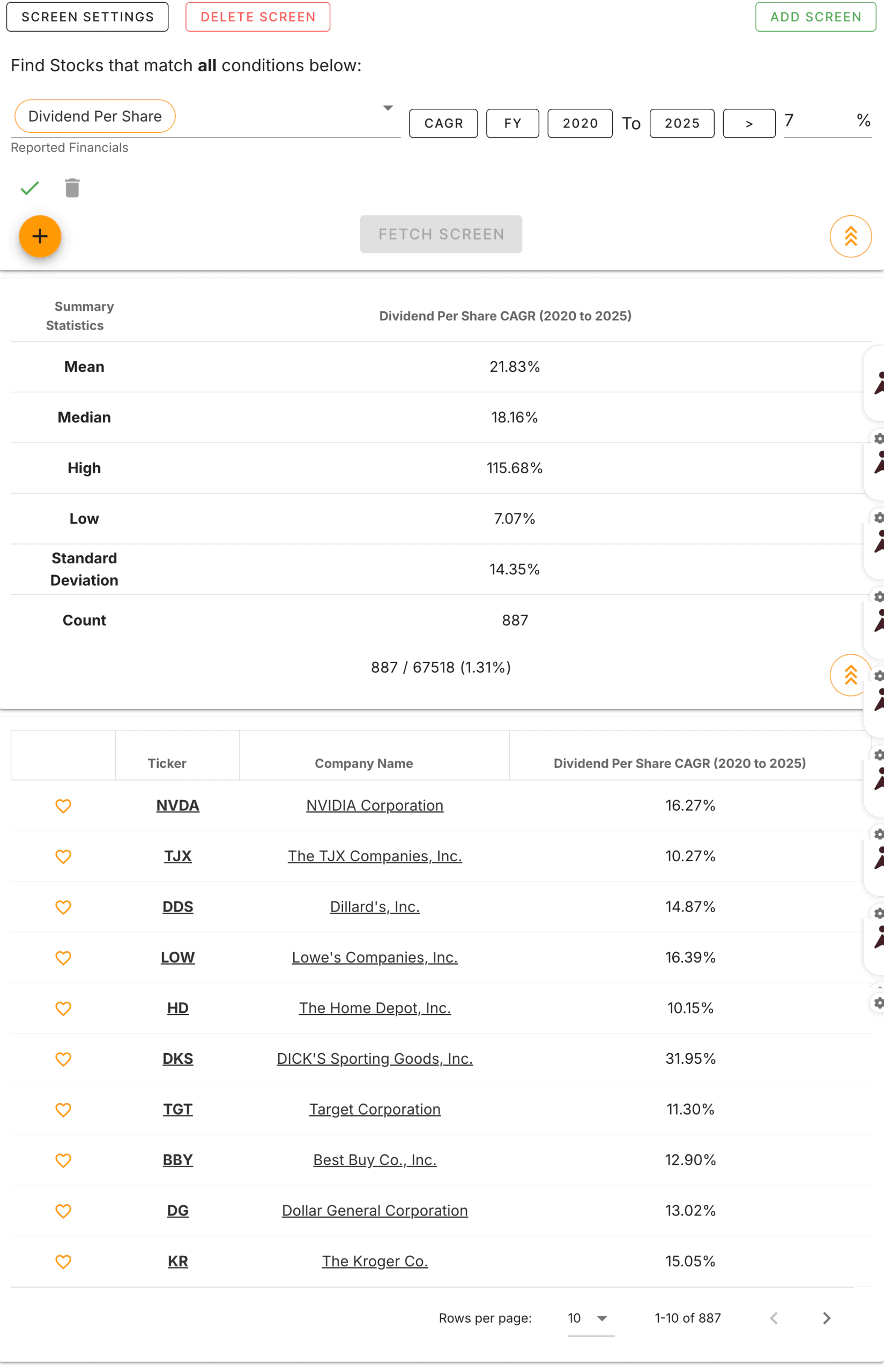

Consejo de TIKR: El filtro global de TIKR le permite filtrar las características de calidad de más de 100.000 valores de todo el mundo. Crear un filtro de calidad es el primer paso para reducir el universo a las empresas que merecen su tiempo de investigación.

Búsqueda de valores de alta calidad en menos de 60 segundos (gratis con TIKR) >>>

Definir la calidad a través de métricas financieras

La calidad se manifiesta en los estados financieros a través de patrones coherentes. Ninguna métrica por sí sola capta todas las dimensiones de la calidad, pero una combinación de rentabilidad, estabilidad y solidez financiera proporciona una imagen completa.

El rendimiento del capital mide la eficacia con la que una empresa genera beneficios a partir de sus inversiones. Las empresas con un alto ROC suelen poseer ventajas competitivas que les permiten extraer más valor de activos similares que sus competidores. Un ROC constantemente por encima del 12% al 15% indica que una empresa está haciendo algo bien. Los rendimientos superiores al 20% sugieren una economía excepcional, a menudo derivada de fosos duraderos.

El margen bruto revela el poder de fijación de precios y la eficiencia de la producción. Una empresa que mantiene márgenes brutos del 40% ofrece precios significativamente superiores a sus costes directos, lo que indica productos diferenciados o ventajas de costes estructurales. Los márgenes brutos que se mantienen estables a lo largo del tiempo sugieren que el poder de fijación de precios es sostenible y no temporal.

El margen de explotación muestra la eficacia con la que la dirección controla los costes más allá de la producción. Una empresa que convierte el 15% o más de sus ingresos en beneficios de explotación demuestra disciplina en la asignación de recursos. Unos márgenes de explotación estables en diferentes condiciones económicas indican un modelo de negocio que funciona independientemente del entorno.

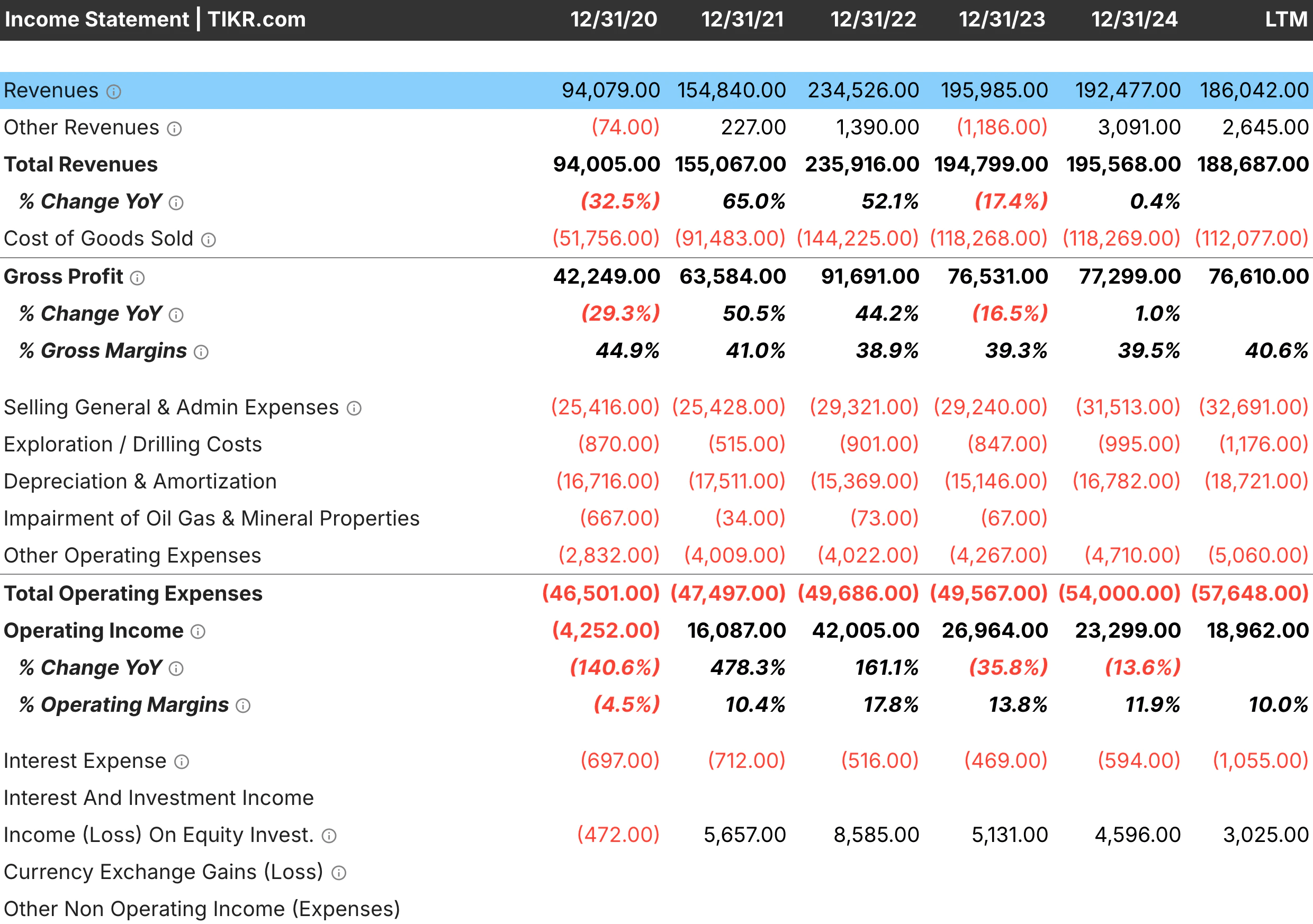

La conversión del flujo de caja libre confirma que los beneficios contables se traducen en efectivo real. Las empresas de alta calidad suelen convertir el 80% o más de sus ingresos netos en flujo de caja libre, ya que necesitan poco capital para mantener sus operaciones. Una empresa que obtiene grandes beneficios pero un flujo de caja débil puede estar capitalizando gastos, enfrentándose a presiones de capital circulante o aplicando un modelo intensivo en capital que consume los beneficios que genera.

La solidez del balance es la base de todo lo demás. Una empresa con un endeudamiento modesto en relación con sus flujos de caja puede capear los baches, invertir en oportunidades y evitar la dilución o la angustia a la que se enfrentan los competidores excesivamente apalancados. Una deuda neta inferior a 2 veces el EBITDA es un umbral razonable para la mayoría de las industrias, aunque los sectores intensivos en capital pueden justificar normas diferentes.

Consejo TIKR: Los datos financieros detallados de TIKR muestran todas estas métricas durante largos periodos de tiempo. Revise al menos cinco años de historial para distinguir la calidad constante de los rendimientos superiores temporales.

Estabilidad y coherencia

Las empresas de alta calidad ofrecen resultados predecibles. Sus ingresos no oscilan bruscamente de un año a otro. Sus márgenes no se desploman durante las recesiones. Sus beneficios crecen de forma constante en lugar de sufrir picos y desplomes. Esta consistencia es en sí misma un indicador de calidad porque sugiere ventajas competitivas que protegen el rendimiento independientemente de las condiciones externas.

La estabilidad de los beneficios merece especial atención. Una empresa que aumenta sus beneficios un 10% en los años buenos y se contrae un 5% en los malos tiene un perfil de riesgo muy diferente al de otra que crece un 40% y se contrae un 30%. El primer negocio es predecible y más fácil de valorar. El segundo requiere adivinar qué años representan un rendimiento normal. Las cribas pueden captar la estabilidad exigiendo beneficios positivos en la mayoría o la totalidad de los últimos cinco años o filtrando la baja variabilidad de los beneficios.

La consistencia de los ingresos es importante por razones similares. Una empresa con un crecimiento anual de los ingresos del 8% es probable que esté ganando cuota de mercado o que opere en un mercado final en crecimiento con relaciones duraderas con los clientes. Una empresa con fluctuaciones anuales de ingresos del 20% está probablemente expuesta a fuerzas cíclicas o a dinámicas competitivas que dificultan las previsiones.

La estabilidad de los márgenes indica un poder de fijación de precios que persiste a lo largo de los ciclos. Si los márgenes brutos se comprimen durante las recesiones, la empresa carece de capacidad para mantener los precios cuando la demanda se suaviza. Si los márgenes operativos oscilan con la utilización de la capacidad o los costes de los insumos, el modelo empresarial es vulnerable. Las empresas de mayor calidad mantienen su estructura de márgenes incluso cuando las condiciones son difíciles.

La coherencia se acumula con el tiempo, al igual que el rendimiento del capital. Una empresa que genera un 12% de crecimiento de los beneficios durante una década crea más valor que otra con un crecimiento medio del 15% pero con varios años de declive. La empresa estable permite mantener la confianza a largo plazo, mientras que la volátil crea ansiedad, lo que lleva a ventas inoportunas.

Consejo TIKR: Utilice la pestaña Estimaciones de TIKR para ver los resultados históricos junto con las expectativas de los analistas. Las empresas con un historial de cumplimiento o superación de las estimaciones demuestran la previsibilidad que caracteriza a la calidad.

Construya su propio screener para encontrar las mejores acciones para comprar hoy (Gratis con TIKR) >>>

Creación de un filtro de calidad eficaz

Una criba eficaz equilibra la selectividad con la practicidad. Con muy pocos criterios se obtiene una lista inmanejable de empresas mediocres. Demasiados criterios filtran incluso las empresas legítimamente de alta calidad. El objetivo es una lista de 30 a 100 valores que cumplan un umbral de calidad genuino y merezcan un análisis más profundo.

Un punto de partida razonable combina rentabilidad, márgenes, flujo de caja y solidez del balance. Exija un ROC superior al 12% durante al menos los tres últimos años para garantizar que la rentabilidad es sostenida y no una casualidad de un solo año. Establezca márgenes brutos mínimos en torno al 30% y márgenes operativos en torno al 10%, ajustándolos en función de las normas del sector. Exigir un flujo de caja libre positivo en los últimos años. Limitar el apalancamiento exigiendo una deuda neta sobre EBITDA inferior a 2,5x o 3x.

Añadir criterios de estabilidad afina aún más la lista. Exigir un crecimiento positivo de los ingresos en los últimos tres o cinco años para filtrar las empresas en contracción. Exige beneficios positivos en al menos cuatro de los últimos cinco años para eliminar empresas con rentabilidad irregular. Estos filtros eliminan las empresas cíclicas en el punto equivocado de su ciclo y las empresas que se enfrentan a un declive estructural.

Los filtros geográficos y de tamaño ayudan a adaptar la criba a su enfoque de inversión. Si se centra en las grandes capitalizaciones de EE.UU., filtre en consecuencia. Si desea una exposición global, incluidas empresas más pequeñas, amplíe los criterios. La pantalla debe reflejar dónde está dispuesto a invertir en lugar de devolver oportunidades que nunca perseguirá.

Ejecute el filtro y revise los resultados con ojo crítico. Si faltan empresas conocidas de alta calidad, es posible que sus criterios sean demasiado estrictos. Si aparecen empresas claramente de baja calidad, los criterios son demasiado laxos. Ajuste los umbrales de forma iterativa hasta que el resultado coincida con su sentido intuitivo de lo que pertenece a una lista de calidad.

Consejo TIKR: Guarde sus filtros de calidad en TIKR y ejecútelos mensualmente. Los movimientos del mercado y los informes de beneficios cambian las empresas que cumplen sus criterios. Un valor que no pasó la criba el trimestre pasado podría pasarla después de unos buenos resultados, y viceversa.

Evitar las trampas de la calidad

No todas las empresas que pasan un filtro de calidad son realmente de alta calidad. Ciertas pautas pueden hacer que empresas mediocres o en declive parezcan mejores de lo que son.

Los resultados de los ciclos altos inflan las métricas de las empresas cíclicas. Un productor de materias primas o un fabricante industrial en la cima de su ciclo mostrará excelentes márgenes, rendimientos y flujo de caja que se deteriorarán cuando el ciclo cambie. Estas empresas pueden pasar los controles de calidad durante las épocas de bonanza y fracasar estrepitosamente cuando las condiciones se normalizan. Comprender en qué punto del ciclo industrial se encuentra una empresa ayuda a evitar confundir la fortaleza temporal con la calidad estructural.

Las decisiones contables afectan a las métricas comunicadas de formas que pueden no reflejar la realidad económica. Una empresa que capitaliza gastos que sus competidores gastan mostrará márgenes y rendimientos del capital más elevados. Una empresa con un reconocimiento de ingresos agresivo mostrará un crecimiento más rápido. Comparar las políticas contables con las normas del sector ayuda a identificar los valores atípicos cuyas métricas de calidad pueden estar infladas artificialmente.

Las mejoras recientes requieren un escrutinio. Una empresa que ha aumentado su ROC del 8% al 14% en tres años podría estar mejorando realmente o podría estar beneficiándose de factores temporales. Examine qué impulsó la mejora. Los cambios operativos y las ganancias competitivas son duraderos. Los precios favorables de las materias primas, los recortes de costes puntuales o los ajustes contables no lo son.

Los resultados impulsados por adquisiciones pueden ocultar la calidad subyacente. Las empresas que crecen mediante adquisiciones suelen presentar unos resultados financieros más suaves que ocultan los problemas de integración y los pagos excesivos por las operaciones. Céntrese en los resultados orgánicos siempre que sea posible. Si una empresa ha realizado adquisiciones significativas, evalúe si la actividad principal pasaría los filtros de calidad por sí sola.

Consejo TIKR: Revise los estados financieros detallados de TIKR durante periodos más largos para ver cómo se comparan las métricas actuales con las históricas. Una empresa que muestra hoy métricas de calidad que no existían hace cinco años merece escepticismo sobre si la mejora persistirá.

Analice más de 75.000 valores de todo el mundo con TIKR (es gratis) >>>

De la criba a la investigación

Una criba de calidad produce candidatos, no conclusiones. La criba reduce miles de valores a una lista manejable, pero cada empresa de esa lista requiere una investigación antes de merecer capital.

Comprender el modelo de negocio es el primer paso. ¿Puede explicar cómo gana dinero la empresa y qué impulsa su rentabilidad? Una empresa que no comprenda no es una oportunidad de inversión, por muy atractivas que parezcan sus métricas. Pase al siguiente candidato si el modelo es demasiado complejo o está fuera de sus conocimientos.

Evaluar el origen de la calidad ayuda a determinar la durabilidad. Los márgenes elevados pueden deberse a una tecnología patentada, a la solidez de la marca, a los costes de cambio de proveedor o a limitaciones temporales del suministro. Las tres primeras son sostenibles, mientras que la cuarta no lo es. Identificar el origen de la calidad ayuda a evaluar si persistirá.

La valoración determina si la calidad vale lo que cuesta. Una empresa de alta calidad con una valoración extrema puede seguir siendo una mala inversión. Compare los múltiplos actuales con los rangos históricos y con la calidad de la empresa. Una empresa que cotiza a un precio superior al de su propia historia necesita una razón que vaya más allá de las métricas que ya ha analizado.

La dinámica competitiva revela si la calidad se está fortaleciendo o erosionando. Una empresa con parámetros de calidad estables puede enfrentarse a nuevos competidores, trastornos tecnológicos o concentración de clientes que amenacen sus resultados futuros. La lectura de las transcripciones de los resultados y la investigación del sector ayudan a identificar amenazas que aún no aparecen en los estados financieros.

Consejo TIKR: Utilice la plataforma completa de TIKR para investigar a los candidatos seleccionados. Revise los datos financieros en busca de métricas de calidad, las estimaciones de las expectativas de crecimiento, la propiedad en busca de actividad interna y las transcripciones en busca de comentarios de la dirección sobre la dinámica competitiva.

Lo que hay que saber de TIKR

La búsqueda de la calidad transforma la selección de valores de una tarea abrumadora en un proceso sistemático. En lugar de evaluar miles de empresas, usted define lo que significa calidad en términos mensurables y deja que la criba muestre las empresas que cumplen sus estándares.

Los filtros de mejor calidad combinan métricas de rentabilidad como el ROC con métricas como la estabilidad de los márgenes, la conversión del flujo de caja y la solidez del balance. La adición de filtros de consistencia elimina las empresas con resultados volátiles que son difíciles de valorar y arriesgadas de poseer. El resultado es una lista centrada de empresas que han demostrado las características asociadas con un rendimiento superior a largo plazo.

TIKR hace que la selección de calidad sea práctica al proporcionar datos, herramientas de selección y capacidades de investigación en una única plataforma. Puede crear cribas utilizando docenas de criterios financieros, guardarlas para actualizaciones periódicas e investigar los candidatos sin cambiar de fuente. El resultado es un flujo de trabajo que identifica las empresas de alta calidad de forma eficiente y permite un análisis más profundo necesario para convertir los resultados de la selección en decisiones de inversión.

La inversión de calidad funciona porque las empresas de alta calidad generan valor a lo largo del tiempo, mientras que las de baja calidad luchan por mantener su rendimiento. Para encontrarlas, hay que definir la calidad con precisión, seleccionarlas sistemáticamente e investigarlas a fondo. El esfuerzo tiene su recompensa en una cartera de empresas construidas para durar.

Valore cualquier acción en menos de 60 segundos con TIKR

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Descubra qué accionesestán comprando los inversores multimillonarios, para que pueda seguir al dinero inteligente.

- Analice los valores en tan sólo 5 minutoscon la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá.Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!