Puntos clave:

- Reajuste operativo: La semana pasada, las acciones de lululemon cambiaron el GEC de Norteamérica a personal a tiempo completo, lo que afectó a 100 funciones, reforzando la coherencia del servicio en medio del escrutinio de la ejecución.

- Ejecución del producto: En enero, las acciones de lululemon reanudaron la venta en línea de los leggings Get Low de 108 dólares tras las quejas recibidas, después de una caída de la acción del 6% vinculada a la percepción de la calidad.

- Perspectivas de precios: Sobre la base de un crecimiento moderado y la normalización de los márgenes, las acciones de lululemon podrían alcanzar un precio objetivo de 205 dólares en enero de 2028.

- Matemáticas alcistas: A partir de un precio actual de 173 dólares, el objetivo de 205 dólares de las acciones de Lululemon implica un alza total del 19%, lo que se traduce en un 9% anualizado a 2 años.

Lululemon(LULU) representa una marca global de ropa atlética premium, que compite a escala en categorías de ingresos de 11.000 millones de dólares que abarcan yoga, entrenamiento y estilo de vida.

La semana pasada, las acciones de Lululemon se enfrentaron a un renovado escrutinio después de reinstalar su línea Get Low, mientras que la presión de gobernanza se intensificó tras una caída de la acción del 50% en 2025.

Lululemon generó unos ingresos de 11.000 millones de dólares en los últimos doce meses, lo que refleja el alcance de la marca y el poder de fijación de precios a pesar del menor crecimiento en América frente a los mercados extranjeros.

Los márgenes operativos cercanos al 23% y los ingresos operativos de aproximadamente 2.000 millones de dólares ponen de relieve la eficiencia, que respalda la rentabilidad junto con un disciplinado control de costes y una inversión selectiva.

A pesar de un valor de mercado de 50.000 millones de dólares, las acciones de Lululemon cotizan cerca de 14 veces los beneficios, lo que crea tensión entre unos fundamentales estabilizados y unas hipótesis de valoración contenidas.

Qué dice el modelo sobre las acciones de LULU

Analizamos las acciones de LULU utilizando hipótesis conservadoras que reflejan el restablecimiento de la marca, un control disciplinado de los costes y un posicionamiento premium estabilizado.

Sobre la base de un crecimiento de los ingresos del 4,8%, unos márgenes operativos del 17,9% y un múltiplo de salida de 13,9 veces, el modelo estima 204,64 dólares.

Esto supone un 18,6% de revalorización total desde 172,54 $, lo que equivale a una rentabilidad anual del 8,9% en 2,0 años.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propios supuestos para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula los rendimientos esperados de la acción.

Esto es lo que utilizamos para las acciones de LULU:

1. Crecimiento de los ingresos: 4.8%

Lululemon registró un crecimiento histórico de los ingresos superior al 20% gracias al impulso de la marca y a la aceleración de la expansión de las tiendas en Norteamérica y en los primeros mercados internacionales.

El crecimiento reciente se ralentizó a medida que la demanda en América se suavizó, las retiradas de productos interrumpieron los lanzamientos y las transiciones de liderazgo pesaron en la consistencia de la ejecución a corto plazo.

Además, su expansión internacional, la penetración digital y las categorías masculinas apoyan el crecimiento continuado, mientras que la competencia y la cautela de los consumidores limitan un rápido repunte.

Según las expectativas de los analistas encuestados, una hipótesis de crecimiento de los ingresos del 4,8% refleja una demanda mundial duradera equilibrada con la madurez y el riesgo de ejecución.

2. Márgenes de explotación: 17.9%

Lululemon ha generado históricamente márgenes operativos superiores al 22% durante los ciclos de máxima demanda, gracias a la venta a precio completo y a la eficiencia de la cadena de suministro.

Los márgenes se redujeron al aumentar las promociones, los costes laborales y las acciones de inventario tras los problemas de calidad de los productos en las principales categorías femeninas.

La disciplina de precios, los beneficios de la escala y las mejoras de la mezcla apoyan la estabilización, mientras que los costes de reinversión y reestructuración limitan la recuperación a corto plazo.

La hipótesis de un margen de explotación del 17,9% refleja la rentabilidad normalizada sin tener en cuenta los picos de eficiencia anteriores.

3. Múltiplo PER de salida: 13,9x

Lululemon cotizaba anteriormente por encima de 30 veces los beneficios cuando la visibilidad del crecimiento era fuerte y la continuidad del liderazgo reforzaba la confianza de los inversores.

El reajuste de la valoración se produjo tras la ralentización del crecimiento, las disputas sobre la gobernanza y un mayor escrutinio después de repetidos errores en la ejecución de los productos.

La ampliación del múltiplo depende de la recuperación constante de los ingresos, la estabilidad de la dirección y el restablecimiento de la credibilidad del producto en los principales mercados.

Un múltiplo de salida de 13,9 veces refleja una confianza equilibrada en la recuperación sin una revalorización especulativa, según las estimaciones del consenso de analistas.

Qué ocurre si las cosas van mejor o peor?

Los resultados de Lululemon dependen de la relevancia de la marca, la ejecución del producto y el control de costes, lo que crea caminos variados hasta 2030 a medida que el liderazgo y la demanda se estabilizan.

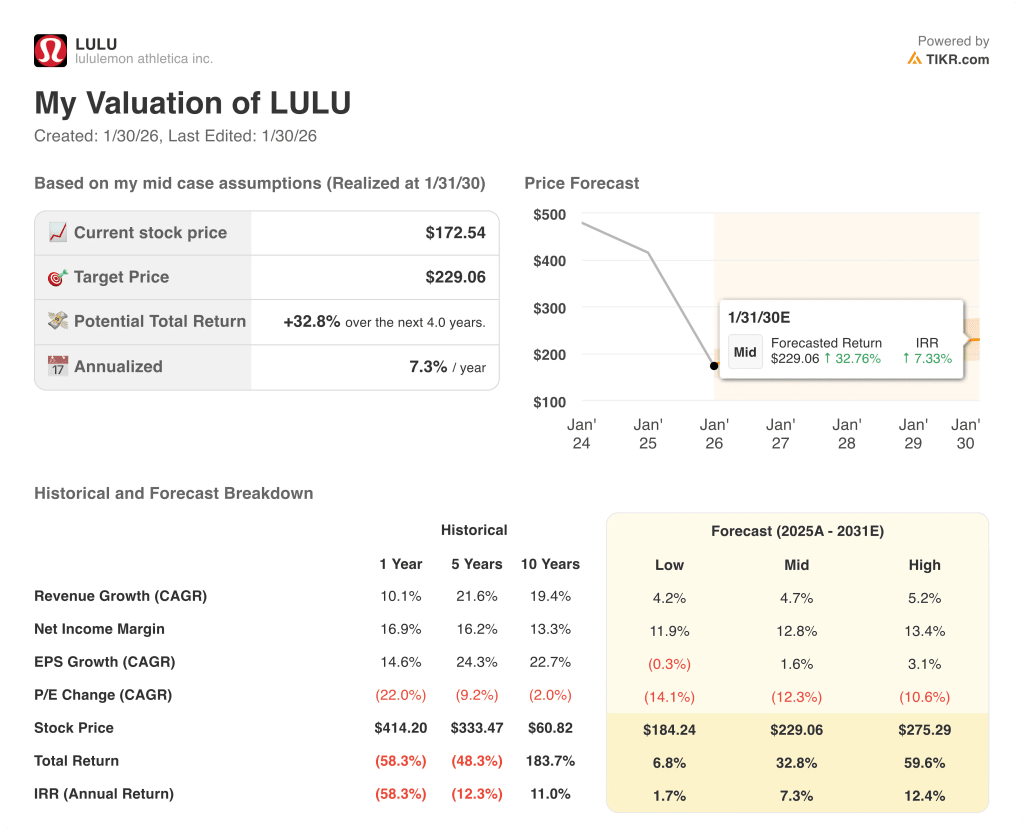

- Caso bajo: Si persisten los errores de marca y la demanda se mantiene cauta, los ingresos crecen en torno al 4,2% y los márgenes se mantienen cerca del 11,9% → rentabilidad anualizada del 1,7%.

- Caso medio: Si se estabiliza la cadencia de productos y se controlan los costes, los ingresos crecen cerca del 4,7% y los márgenes mejoran hacia el 12,8% → 7,3% de rentabilidad anualizada.

- Caso alto: Si la demanda internacional se acelera y la ejecución de los productos se fortalece, los ingresos alcanzan alrededor del 5,2% y los márgenes se acercan al 13,4% → 12,4% de rentabilidad anualizada.

El precio objetivo de 229 dólares del caso medio es alcanzable mediante una ejecución constante y una recuperación de los márgenes, sin expansión múltiple ni cambios de sentimiento especulativos.

¿Cuánto puede subir a partir de ahora?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples entradas:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base, para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!