Estadísticas clave de Meta Stock

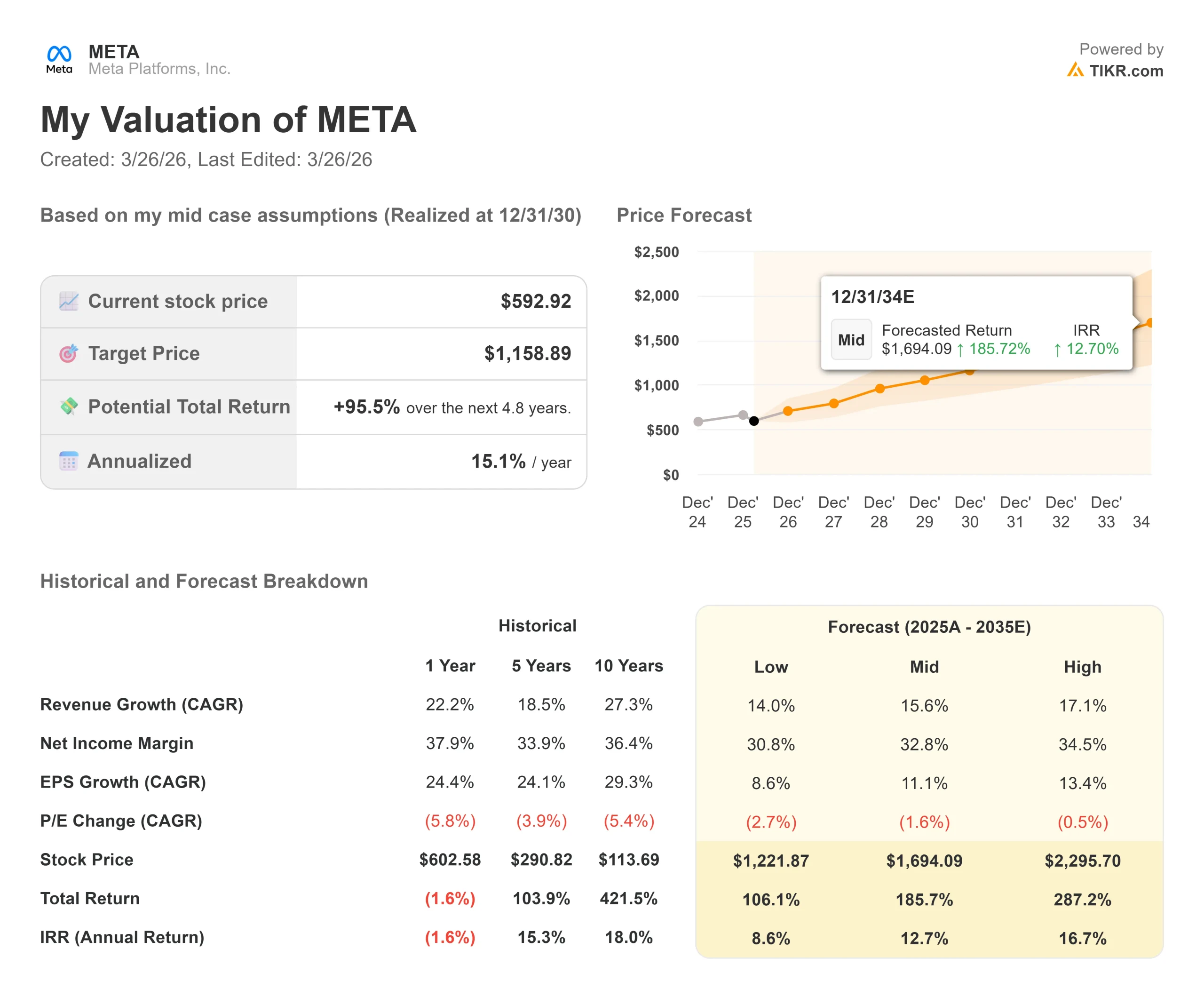

- Precio Actual: $592.92

- Precio Objetivo (Medio): $1,158.89

- Objetivo de la calle (Medio): $863.63

- Rentabilidad potencial total: +95.5%

- TIR anualizada: 15,10% / año

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

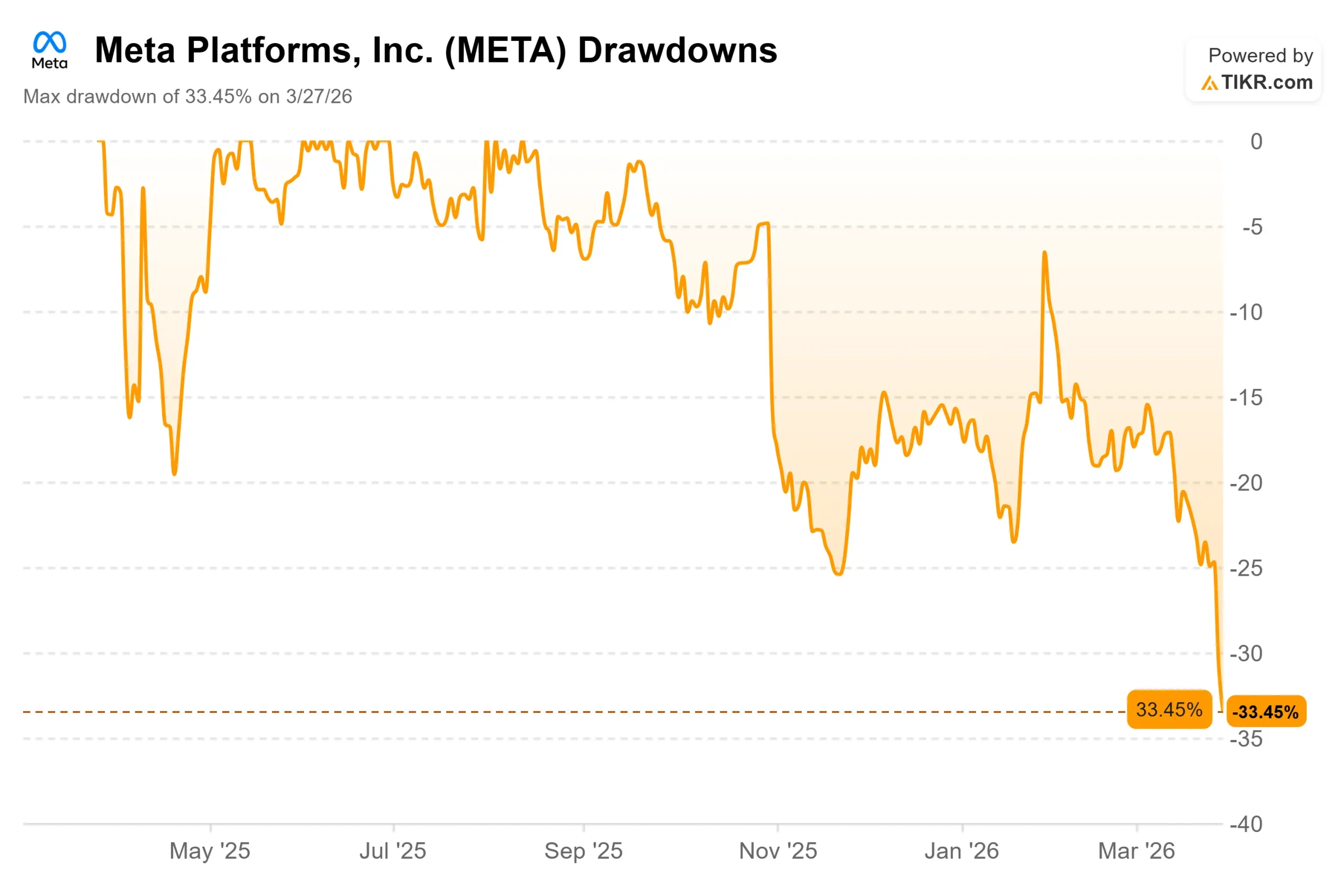

Meta Plataformas (META) ha caído aproximadamente un 25% desde su máximo de 52 semanas de 796,25 dólares, con los inversores ya inquietos por un compromiso de gasto de capital de 115.000 a 135.000 millones de dólares para 2026.

Luego llegaron dos veredictos del jurado en cuatro días y enviaron a la acción a una caída de casi el 8% el 26 de marzo.

Los alcistas dicen que las multas son errores de redondeo contra un negocio que genera más de 83.000 millones de dólares en ingresos operativos anuales.

Los bajistas dicen que los veredictos abren la puerta a una serie de litigios que podrían costar mucho más. Esa tensión es la pregunta que se plantean todos los inversores de META en estos momentos.

El 24 de marzo, un jurado de NuevoMéxico condenó a Meta a pagar 375 millones de dólares por violar la ley estatal de protección del consumidor al permitir la explotación sexual infantil en sus plataformas, la primera vez que un estado estadounidense se imponía en un juicio contra Meta por motivos de seguridad infantil.

Al día siguiente, un jurado de Los Ángeles declaró responsables a Meta y YouTube en un caso de adicción a las redes sociales.

Los daños atribuibles a Meta en Los Ángeles fueron de unos pocos millones de dólares, pero la teoría jurídica importaba mucho más.

El caso se centraba en el diseño de la plataforma y no en contenidos específicos, lo que elude la Sección 230 (la ley federal que durante mucho tiempo ha protegido a las empresas tecnológicas de la responsabilidad por contenidos de terceros).

El fiscal general de Nuevo México, Raúl Torrez, declaró a la CNBC tras el veredicto que existe "una clara posibilidad de que estos casos motiven al Congreso a reexaminar la Sección 230 ".

Si eso ocurre, la matemática de la responsabilidad cambia fundamentalmente.

Un portavoz de Meta dijo que la empresa "discrepa respetuosamente del veredicto y apelará".

La directora financiera de Meta, Susan Li, había señalado este riesgo explícitamente en lallamada de ganancias del cuarto trimestre del 28de enero, señalando que varios juicios estadounidenses programados para 2026 "pueden finalmente resultar en una pérdida material."

Li también intervino en la Conferencia de Tecnología, Medios de Comunicación y Telecomunicaciones de Morgan Stanley el 4 de marzo, donde el tema dominante fue el rendimiento del capital invertido (ROIC, el beneficio generado en relación con el capital desplegado) a partir del desarrollo de la IA, no los litigios.

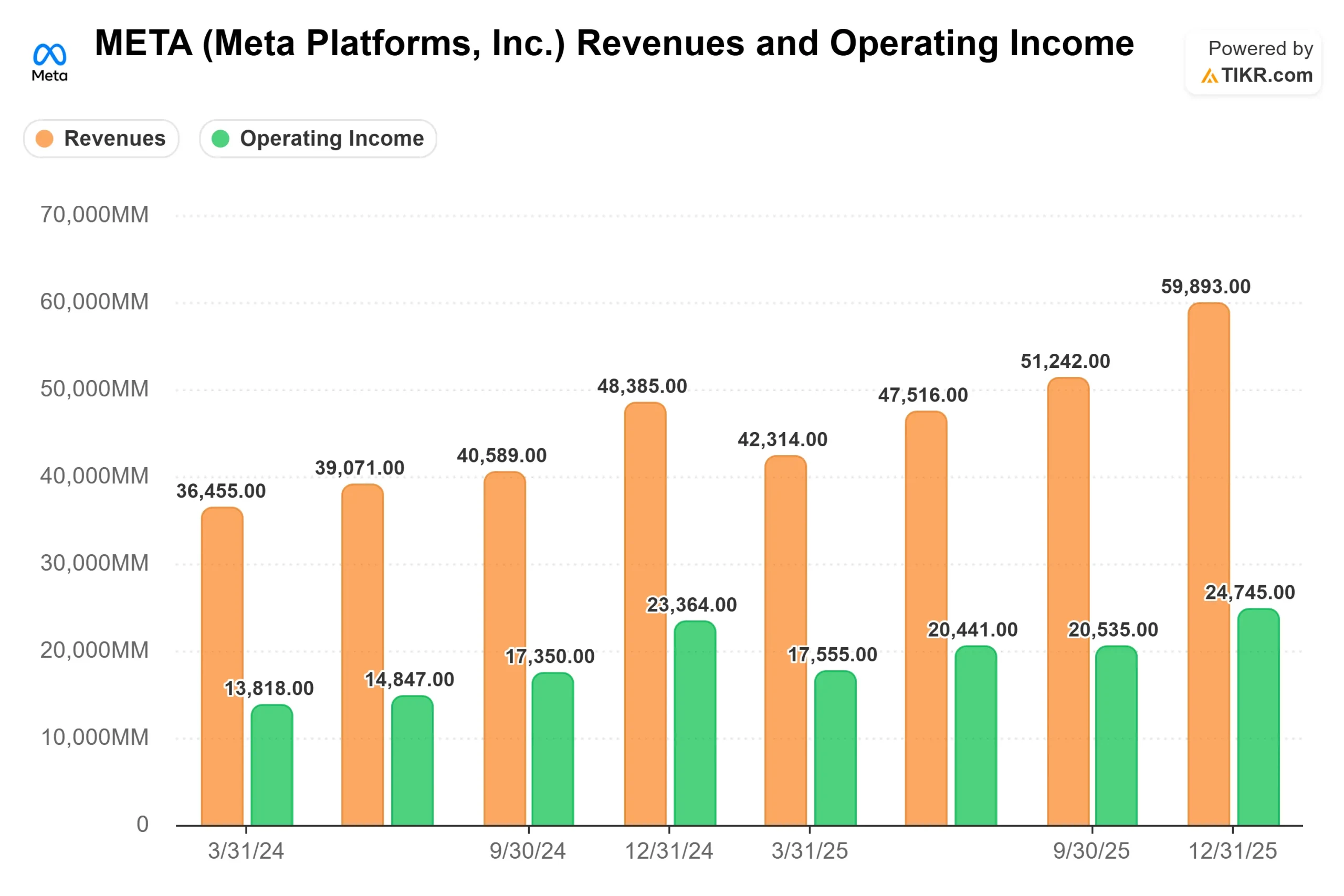

El negocio subyacente es sólido. Los ingresos del cuarto trimestre de 2025 ascendieron a 59.900 millones de dólares, un 24% más que en el mismo periodo del año anterior, por encima de los 58.400 millones de dólares del consenso.

Desde ese máximo posterior a los resultados, las acciones han cedido la mayor parte de esas ganancias.

La empresa que parecía la historia más clara de monetización de IA en Big Tech ahora cotiza cerca del extremo inferior de su rango de un año, con dos nuevos veredictos de jurado y uno de los mayores presupuestos de capex en la historia corporativa.

Vea las estimaciones históricas y futuras de las acciones de Meta (¡Es gratis!) >>>

¿Está Meta infravalorada hoy?

Lo primero que hay que entender es el calendario legal.

La multa de 375 millones de dólares de Nuevo México representa menos de dos días de los ingresos operativos de Meta en 2025.

El laudo de Los Ángeles se mide en millones. Ambas serán recurridas.

El verdadero riesgo es lo que viene después: más de 40 fiscales generales estatales han demandado a Meta por la seguridad de los niños, una importante demanda de un distrito escolar multiestatal se juzgará este verano en Oakland, y otro caso emblemático relacionado con un adolescente está previsto para finales de este año.

Los veredictos de esta semana son importantes porque demuestran que un demandante puede ganar, lo que cambia la dinámica de negociación de todos los casos pendientes.

El precio objetivo medio de Street de 863,63 dólares, basado en 60 presentaciones de objetivos de precios, implica un 45,7% de subida desde los niveles actuales.

Evercore ISI reiteró su calificación de compra el 27 de marzo, el día después de la venta impulsada por el veredicto.

El múltiplo EV/EBITDA de NTM (valor empresarial relativo a los beneficios en efectivo de una empresa) se sitúa en 10,60 veces.

Para contextualizar, Alphabet cotiza a 15,82 veces sobre la misma base, a pesar de enfrentarse a una exposición legal similar en el mismo caso de California.

Reddit, que genera una fracción de los beneficios de Meta, cotiza a 7,71 veces los ingresos NTM frente a las 5,99 veces de Meta.

El mercado está aplicando simultáneamente a Meta un descuento legal y un descuento de capex, lo que plantea la cuestión de si esos temores se están contabilizando por partida doble.

La historia del capex es el otro peso en el múltiplo.

Meta pronosticó entre 115.000 y 135.000 millones de dólares de capex para 2026, casi el doble de los 69.700 millones de dólares de gastos de capital que figuran en el estado de flujos de caja de Meta para 2025 (la cifra de 72.200 millones de dólares de la propia empresa incluye los pagos de arrendamientos financieros).

Li hizo explícita esta mecánica en la conferencia de Morgan Stanley.

Describió una rueda de inercia en la que las mejoras publicitarias reducen los costes para los anunciantes, lo que atrae más presupuesto, que financia la siguiente ronda de mejoras.

Un único cambio en la clasificación de productos en el cuarto trimestre de 2025 generó un aumento del 7% en las visitas de contenido orgánico en Facebook, lo que Li calificó como el lanzamiento de producto con mayor impacto en los ingresos de los últimos dos años.

Una optimización independiente de la eficiencia informática impulsó un aumento de la conversión del 3% en los anuncios de Instagram.

Se trata de mejoras cuantificables en una plataforma en la que los ingresos de consenso del primer trimestre de 2026 ya ascienden a 55.500 millones de dólares, un 31% más que en el primer trimestre de 2025.

Análisis avanzado del modelo TIKR

El caso medio de TIKR utiliza una TCAC (tasa compuesta de crecimiento anual) de los ingresos del 15,6% hasta el 31 de diciembre de 2030, con un margen de beneficio neto del 32,8%, frente al 30,1% de 2025. La hipótesis de ingresos se basa en dos factores. El primero es el rendimiento de la publicidad: el volante de inercia compuesto que Li describió en la conferencia de Morgan Stanley. El segundo es la ventaja de distribución de Meta AI. Li confirmó que Meta AI ya cuenta con más de 1.000 millones de usuarios activos, que funcionan con un modelo prefronterizo. Cuando llega un modelo fronterizo, la monetización se extiende a WhatsApp, Instagram, Facebook y Messenger simultáneamente, llegando a miles de millones de usuarios sin necesidad de construir una nueva red de distribución.

El impulsor del margen es el apalancamiento operativo. Los gastos de venta, generales y administrativos cayeron del 20,2% de los ingresos en 2021 al 12,0% en 2025. Li señaló en la conferencia de Morgan Stanley que las herramientas de IA han aumentado la productividad de codificación de los desarrolladores en aproximadamente un 80% para los usuarios más eficaces, lo que significa que Meta puede aumentar la producción sin aumentar proporcionalmente la plantilla.

El principal riesgo es el plazo de amortización de las inversiones. Supongamos que los 125.000 millones de dólares del punto medio del gasto de 2026 no se traducen en un aumento medible de la participación o la monetización a finales de 2026, el múltiplo se comprime aún más. Incluso el objetivo a la baja de TIKR de 1.221,87 dólares implica una rentabilidad total del 106,1% desde el precio actual, lo que demuestra la gran capacidad de generar beneficios que ya tiene el negocio básico antes de que se contabilice la monetización de cualquier nuevo producto de IA. El escenario bajista conlleva una TIR anualizada del 8,6%, suponiendo que el gasto en IA no rinda lo suficiente y que los costes legales sean reales pero manejables. Esto no es catastrófico para una empresa que generó 115.800 millones de dólares en flujo de caja operativo en 2025.

Conclusión: La métrica a tener en cuenta en el informe de resultados del primer trimestre de 2026, previsto para el 29 de abril, es el ingreso medio por usuario en Estados Unidos y Canadá. Si esa cifra sigue aumentando junto con el volumen de impresiones publicitarias, el motor publicitario impulsado por la inteligencia artificial está superando el ruido legal y de capex. Una desaceleración en este sentido, junto con cualquier revisión al alza de las estimaciones de reservas legales, es lo que hace creíble el argumento bajista. A 19,61 veces los beneficios NTM, con el objetivo medio de Street un 45,7% por encima del precio actual y cero calificaciones de venta entre 69 analistas, el mercado ha descontado el riesgo real, pero no el colapso.

¿Debería invertir en Meta?

La única forma de saberlo es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Accede a Meta y verás años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir Meta junto con cualquier otro valor que tenga en su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar Meta en TIKR Gratis →

En busca de nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!