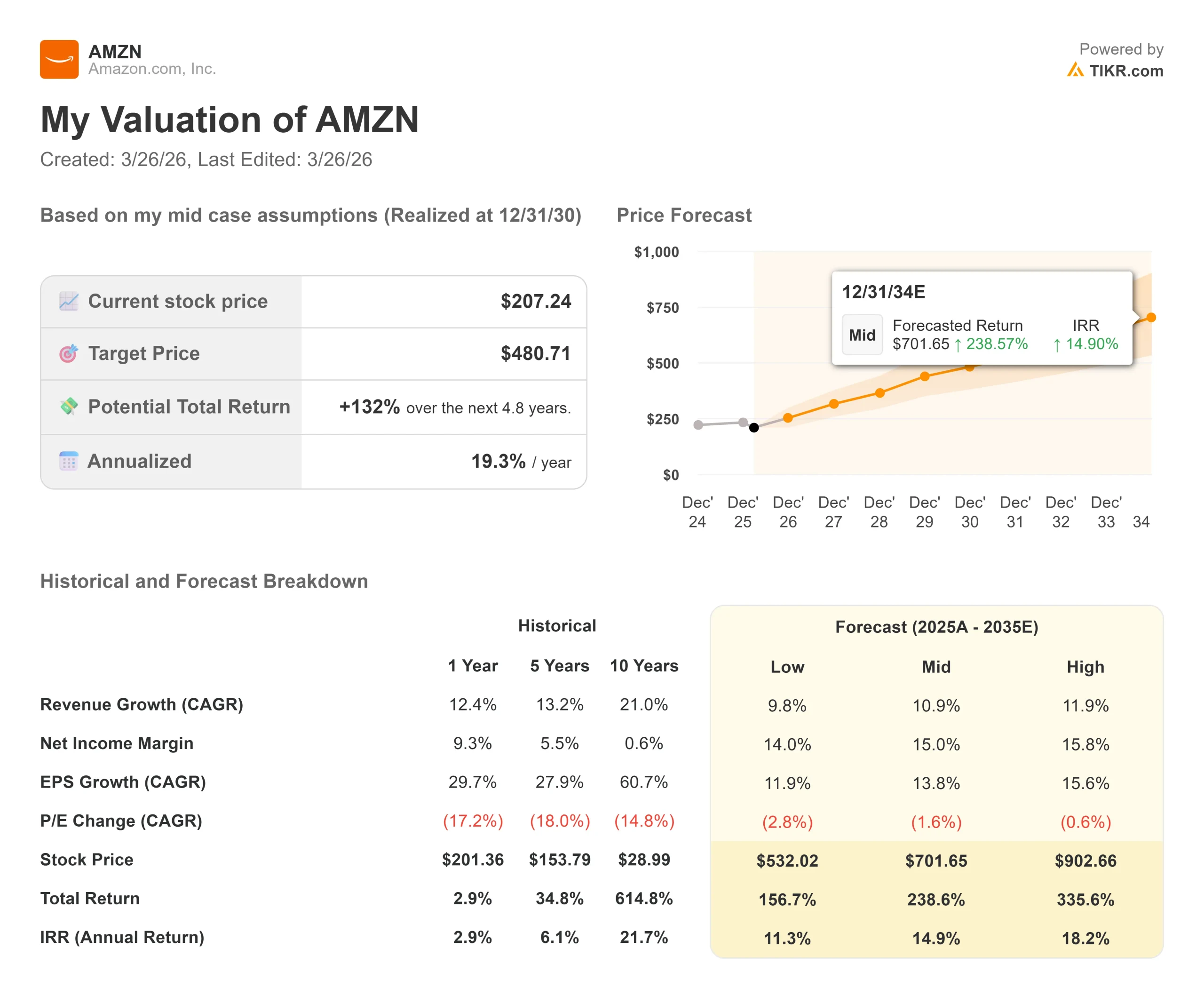

Estadísticas clave de las acciones de Amazon

- Precio actual: 207,24

- Precio Objetivo (Medio): $480.71

- Objetivo de la calle: 280,47

- Rentabilidad potencial total: +132% en los próximos 4,8 años

- TIR anualizada: 19,30% / año

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

Amazon (AMZN) rara vez ha dividido tanto a los inversores.

Los alcistas ven un negocio estructuralmente ventajoso que cotiza cerca de su múltiplo futuro más barato en años. Los osos ven una empresa que vierte efectivo en centros de datos mientras el flujo de caja libre se desploma.

La pregunta sin resolver es: ¿generará el compromiso de infraestructura de IA de 200.000 millones de dólares de Amazon en 2026 los beneficios que promete su consejero delegado, Andy Jassy, o tiene razón el mercado al exigir pruebas primero?

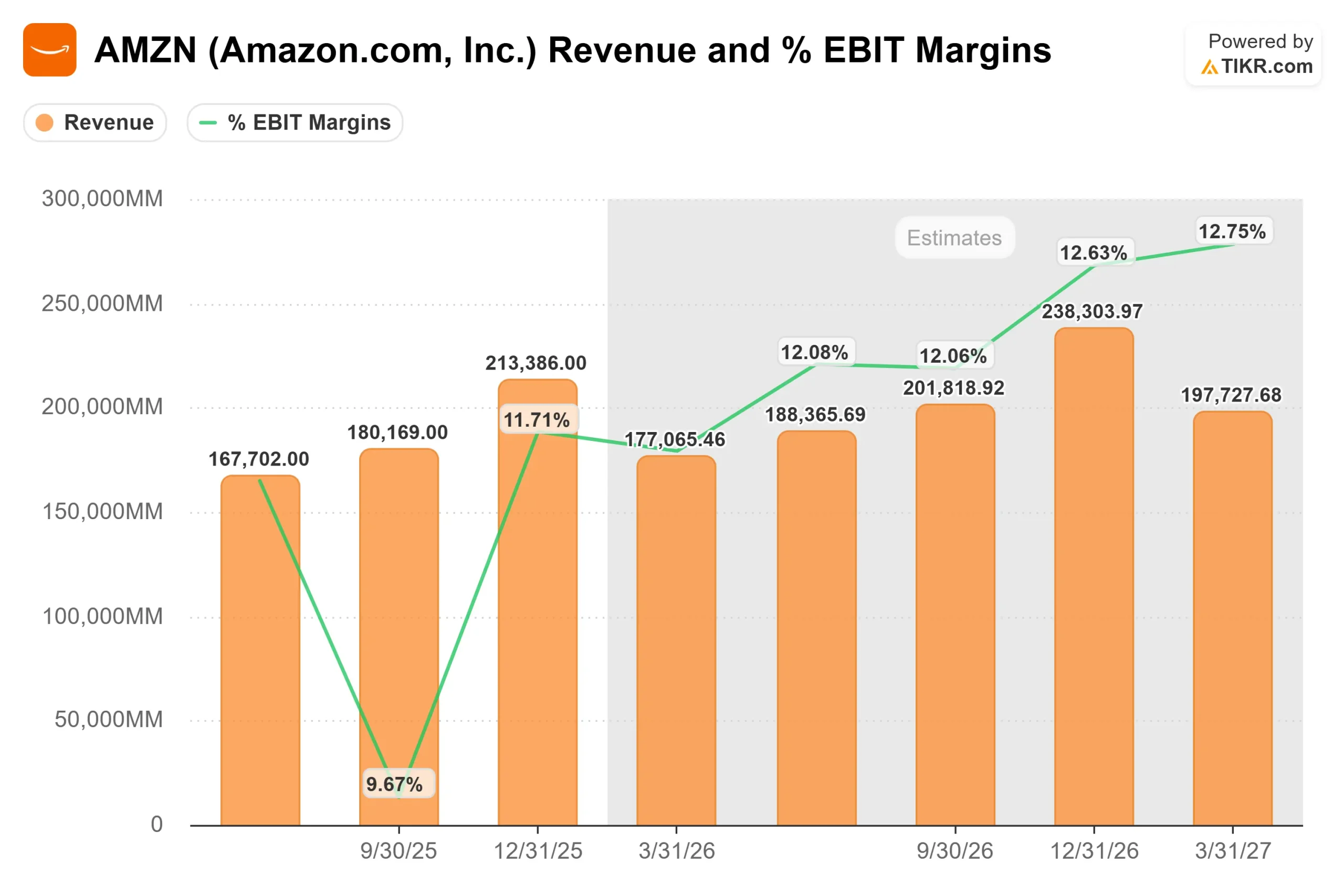

La venta comenzó con el informe de resultados del cuarto trimestre de 2025, el 5 de febrero de 2026.

Amazon superó las expectativas de ingresos, registrando 213.400 millones de dólares en el trimestre, y obtuvo un BPA ajustado de 1,95 dólares. Sin embargo, la dirección previó unos 200.000 millones de dólares en gastos de capital en 2026 (gastos en centros de datos, chips e infraestructura de inteligencia artificial), superando con creces las estimaciones previas de Wall Street.

Las acciones cayeron un 5,55% ese día y alcanzaron una caída máxima del 21,74% el 13 de febrero de 2026. Desde entonces no se ha recuperado del todo, cerrando cerca de los 199 dólares el 27 de marzo, ya que la presión macroeconómica y el renovado escepticismo sobre el capex pesaron sobre las acciones.

Jassy abordó la cuestión del retorno sobre el capital directamente en la llamada: "Tenemos una demanda muy alta, los clientes realmente quieren AWS para cargas de trabajo básicas y de IA, y estamos monetizando la capacidad tan rápido como podemos instalarla", dijo.

"Tenemos una profunda experiencia en comprender las señales de demanda en el negocio de AWS, y luego convertir esa capacidad en un fuerte retorno del capital invertido. El director financiero, Brian Olsavsky, añadió que los márgenes operativos de AWS alcanzaron el 35% en el cuarto trimestre, 40 puntos básicos más que en el mismo periodo del año anterior, a pesar de que la depreciación de la IA supuso un lastre visible.

Los resultados subyacentes fueron sólidos. El crecimiento de AWS volvió a acelerarse hasta el 24% interanual en el cuarto trimestre, su ritmo más rápido en 13 trimestres, con unos ingresos anualizados de 142.000 millones de dólares.

El margen operativo de Norteamérica aumentó al 9%, frente al 8% del año anterior.

Los ingresos por publicidad crecieron un 22%, hasta 21.300 millones de dólares. El flujo de caja operativo de todo el año aumentó un 20%, hasta 139.500 millones de dólares. El problema del mercado no es el negocio. Es el calendario de los beneficios de una apuesta de 200.000 millones de dólares.

Vea las estimaciones históricas y futuras de las acciones de Amazon (¡Es gratis!) >>>

¿Está Amazon infravalorada hoy?

A 207,24 dólares, Amazon cotiza a 26,84 veces los beneficios futuros y a 10,83 veces el EV/EBITDA NTM (valor de la empresa en los próximos doce meses dividido por los beneficios antes de intereses, impuestos, depreciaciones y amortizaciones).

El punto de presión es el flujo de caja libre.

El flujo de caja libre LTM (últimos doce meses) de Amazon cayó a 7.700 millones de dólares en 2025, un 76,6% interanual menos, ya que el gasto de capital se disparó a 131.800 millones de dólares. Con una previsión de gastos de capital en 2026 de aproximadamente 200.000 millones de dólares, es probable que el flujo de caja libre pase a ser negativo antes de recuperarse a medida que la capacidad instalada genere ingresos.

Según Evercore ISI, Amazon es una de las varias empresas tecnológicas de gran capitalización que se espera que vean descensos interanuales del flujo de caja libre en 2026 a medida que el gasto en infraestructura de IA se acelera en todo el sector. Ese lastre de efectivo a corto plazo es real.

Lo que puede estar infravalorado son los ingresos que ya se están escalando contra esa capacidad.

La cartera de pedidos de AWS ascendía a 244.000 millones de dólares en el cuarto trimestre, lo que supone un aumento interanual del 40%. Jassy describió un panorama de demanda de IA "con púas", con los laboratorios de IA consumiendo computación masiva en un extremo, las empresas ejecutando cargas de trabajo de productividad en el otro, y la mayor oportunidad a largo plazo en el medio a medida que las cargas de trabajo de producción empresarial migran a arquitecturas nativas de IA.

Esa migración aún es incipiente, por lo que el desarrollo se está produciendo ahora.

El negocio de silicio personalizado de Amazon añade durabilidad a la tesis.

Los programas de chips Trainium y Graviton (chips de IA y CPU internos de Amazon) combinados superan ahora los 10.000 millones de dólares en ingresos anualizados, creciendo a tasas de tres dígitos año tras año.

Trainium2 es la base de la mayor parte de la plataforma Bedrock de Amazon (el servicio que permite a las empresas acceder a modelos de inteligencia artificial y ejecutarlos a gran escala), lo que le proporciona una mejor economía unitaria que los rivales que dependen exclusivamente de GPU de terceros.

Jassy confirmó que se espera que casi todo el suministro de Trainium3 esté comprometido para mediados de 2026, una limitación de la oferta que refleja la fortaleza de la demanda, no su debilidad.

Los negocios minorista y publicitario están funcionando mejor de lo que da a entender el precio de las acciones.

Los productos básicos de uso diario crecieron casi el doble que el resto de categorías en EE.UU. en 2025, representando una de cada tres unidades vendidas.

La publicidad creció un 22% en el cuarto trimestre, añadiendo más de 12.000 millones de dólares de ingresos incrementales en todo 2025.

En enero de 2026, Nikhil Devnani, analista de Bernstein, reiteró su calificación de "superventas" con un precio objetivo de 300 dólares, y calificó la situación actual como una de las más alcistas desde la pandemia, con una aceleración del crecimiento de los ingresos de AWS y de los márgenes minoristas.

Análisis avanzado del modelo TIKR

Estadísticas clave

- Precio actual: 207,24 dólares

- Precio objetivo (medio): $480.71

- Rentabilidad potencial total: +132%

- TIR anualizada: 19,30% / año

El modelo de caso medio de TIKR tiene como objetivo 480,71 dólares para el 31 de diciembre de 2030, lo que supone una rentabilidad total del 132% a una TIR anualizada del 19,30% desde 207,24 dólares. Los dos impulsores de los ingresos son la reaceleración de AWS a medida que las cargas de trabajo empresariales de IA escalan a la producción y la monetización minorista continuada a través de la publicidad y los productos básicos cotidianos. El impulsor de los márgenes es la expansión del margen de ingresos netos hasta el 15,0% en 2030, frente al 10,8% actual, a medida que madura el ciclo de capex y crecen los ingresos publicitarios y de AWS de alto margen como parte del mix. El principal riesgo es que la monetización de la IA tarde más de lo previsto, lo que prolongaría la supresión del flujo de caja libre y presionaría aún más el múltiplo.

El caso bajo se sitúa en 532,02 $ a 31/12/30, asumiendo una CAGR de ingresos del 9,8% y márgenes de ingresos netos del 14,0%, lo que representa una rentabilidad total del 156,7% con una TIR del 11,3%. El caso alto alcanza 902,66 $, suponiendo una TCAC de los ingresos del 11,9% y unos márgenes del 15,8%. El caso medio refleja la visión más equilibrada del riesgo de ejecución, y con un 19,30% anualizado representa una atractiva relación riesgo-recompensa a largo plazo.

Conclusión: Vigile el crecimiento de los ingresos de AWS en el informe de beneficios del primer trimestre de 2026, previsto para finales de abril. Si AWS se mantiene en el 24% o por encima y la dirección señala un mínimo de flujo de caja libre en 2026 antes de una recuperación en 2027, la acción tiene un camino creíble hacia el consenso de Street. Si el crecimiento cae por debajo del 20% o las previsiones de gastos de capital aumentan sin la correspondiente claridad sobre la cartera de pedidos, la presión se extenderá.

La apuesta de 200.000 millones de dólares de Amazon es o bien la inversión correcta en el momento adecuado, o bien la forma más cara de descubrir que no lo era. Las pruebas empiezan a acumularse en la presentación de resultados de finales de abril.

¿Debería invertir en Amazon?

La única forma de saberlo es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque Amazon y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir Amazon junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesitas para decidir por ti mismo.

Analizar Amazon en TIKR Gratis →

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!