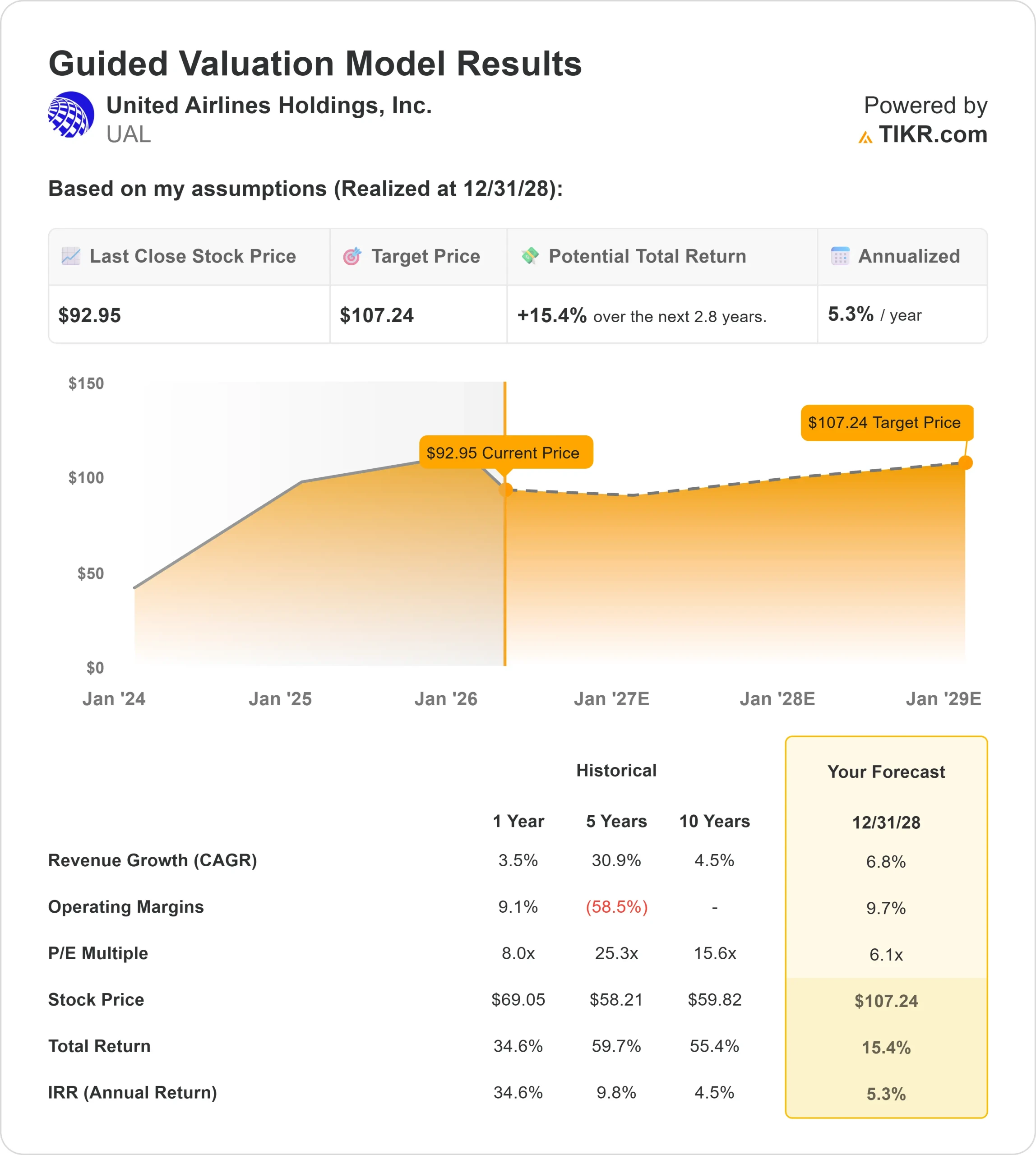

Estadísticas clave de las acciones de UAL

- Rendimiento en los últimos 30 días: -17

- Rango de 52 semanas: $52 a $119

- Precio objetivo del modelo de valoración: $107

- Alza implícita: 15%.

Analice sus acciones favoritas, como United Airlines Holdings con TIKR (Es gratis) >>>

¿Qué ha pasado?

United Airlines Holdings, Inc. está cotizando en línea con las acciones de aerolíneas más amplias que han estado bajo presión recientemente a medida que los inversores cambian el enfoque de la fuerte demanda de viajes hacia si esa demanda puede traducirse en una rentabilidad consistente, junto con competidores como Delta Air Lines, que históricamente ha ofrecido una mayor estabilidad de márgenes, y American Airlines, que ha visto más variabilidad en la rentabilidad.

Las acciones de United Airlines Holdings, Inc. cayeron alrededor de un 17% en los últimos 30 días, terminando cerca de 88 dólares por acción, principalmente porque a los inversores les preocupa que el aumento de los costes de combustible y los gastos de explotación compriman los márgenes, ya que la compañía se enfrenta a unos 4.600 millones de dólares en costes incrementales de combustible que pueden ser difíciles de compensar totalmente a pesar de unos precios más altos.

Las últimas actualizaciones de la compañía mostraban que la demanda sigue siendo fuerte, con una previsión de aumento de los ingresos unitarios de marzo, o ingresos por asiento milla disponible (RASM), de alrededor del 14% y un crecimiento de dos dígitos previsto para el segundo trimestre, apoyado por las tendencias récord de reservas, con el consejero delegado Scott Kirby señalando que "hemos tenido las 10 semanas de mayores reservas de nuestra historia", destacando la continua fortaleza de los precios a pesar del aumento de los costes.

Las actualizaciones de los analistas reforzaron el sentimiento mixto, con UBS elevando su precio objetivo a 135 $ y manteniendo una calificación de compra, mientras que Wells Fargo redujo su objetivo a 130 $ desde 145 $, pero mantuvo una calificación de sobreponderar, lo que refleja una visión más cautelosa sobre la rentabilidad a corto plazo a pesar de la fuerte demanda.

La actividad institucional también mostró posiciones divergentes, con empresas que ajustaron su exposición, como Assenagon Asset Management, que recortó su participación en un 61,9%, AIA Group, que redujo sus participaciones en un 69,9%, y Long Focus Capital Management, que recortó su posición en un 40,7%, mientras que otras como Lansdowne Partners y Swiss Life Asset Management aumentaron su exposición, lo que pone de relieve que la convicción de los inversores sigue dividida sobre si la fuerte demanda puede traducirse en una rentabilidad constante.

Valore United Airlines Holdings instantáneamente (Gratis con TIKR) >>>

¿Está infravalorada UAL?

Bajo los supuestos de valoración, la acción se modela utilizando:

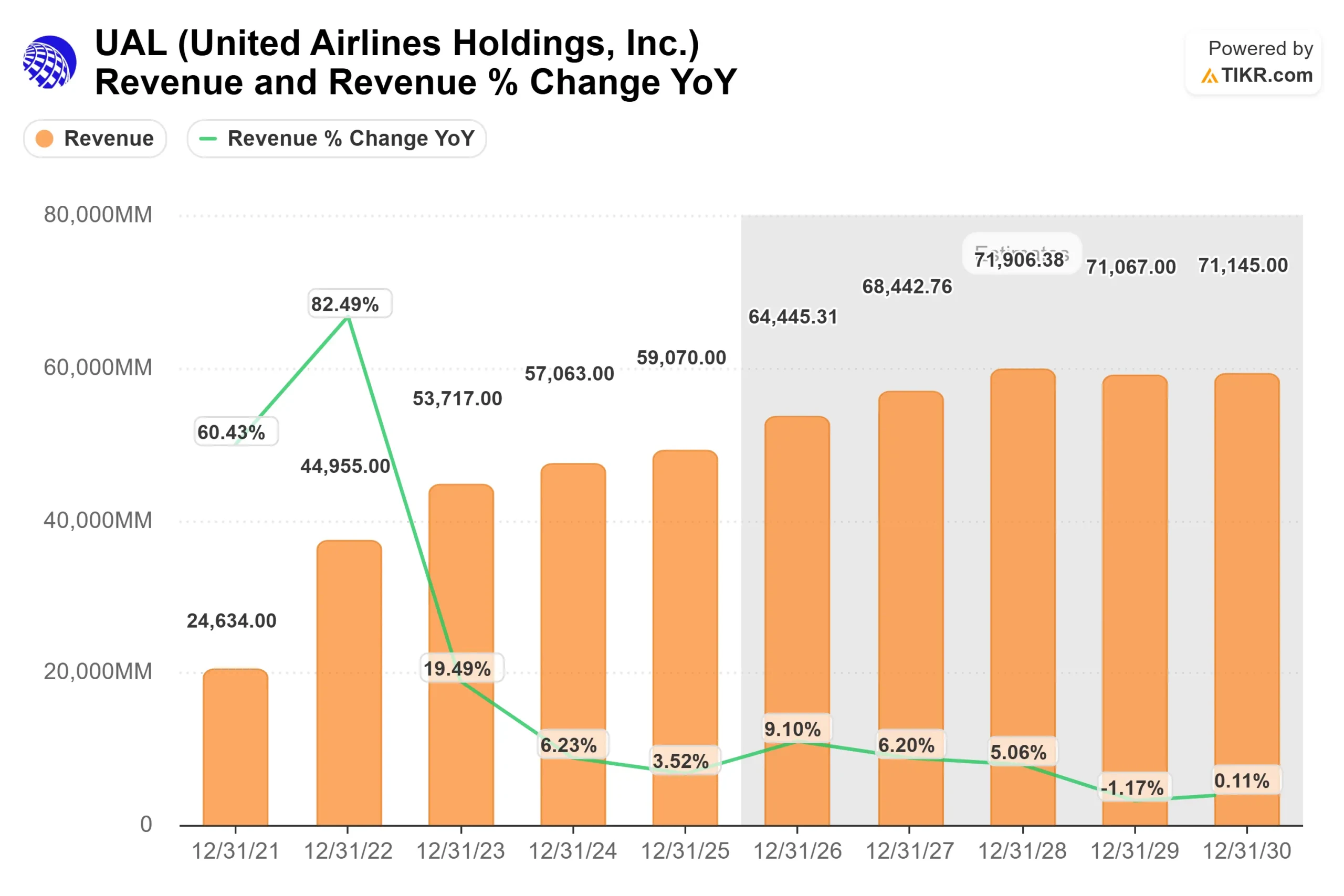

- Crecimiento de los ingresos (CAGR): 7%.

- Márgenes operativos: 10%

- Múltiplo PER de salida: 6x

Se espera queel crecimiento de los ingresos se mantenga estable en un rango medio de un solo dígito, ya que la fuerte demanda de asientos de primera clase y clase turista sigue apoyando el aumento de los precios de los billetes y los ingresos adicionales por servicios como la mejora de clase de los asientos y las tasas de equipaje.

Estas perspectivas dependen más de la expansión de los márgenes que del rápido crecimiento, donde las mejoras en la combinación de asientos premium, la monetización de los programas de fidelización y el poder de fijación de precios pueden aumentar la rentabilidad incluso si el crecimiento total de pasajeros se ralentiza.

En comparación con Delta Air Lines, que históricamente ha ofrecido márgenes más estables, los resultados de United dependerán de su capacidad para ejecutar y cerrar la brecha de rentabilidad.

La disciplina en materia de capacidad y la optimización de las rutas internacionales también siguen siendo factores importantes, ya que los vuelos de largo recorrido con mayores márgenes y la demanda premium pueden mejorar los beneficios si se mantienen.

Al mismo tiempo, los costes de combustible y de mano de obra siguen siendo los principales factores de fluctuación, y si las mejoras de precios pueden compensar estos costes determinará la fortaleza de los beneficios durante el próximo año.

A los niveles actuales, United Airlines parece modestamente infravalorada, con un rendimiento futuro impulsado principalmente por la recuperación de los márgenes y la capacidad de fijación de precios más que por el crecimiento de la demanda.

¿Cuánto pueden subir las acciones de UAL a partir de ahora?

Los inversores pueden estimar el precio potencial de las acciones de United Airlines Holdings, o lo que cualquier acción podría valer, en menos de un minuto utilizando la herramienta New Valuation Model de TIKR.

Todo lo que se necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y bajistas para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Si no está seguro de qué introducir, TIKR rellena automáticamente cada entrada utilizando las estimaciones de consenso de los analistas, ofreciéndole un punto de partida rápido y fiable.

Valore United Airlines Holdings en menos de 60 segundos con TIKR (Es gratis) >>>