Estadísticas clave de las acciones de Netflix

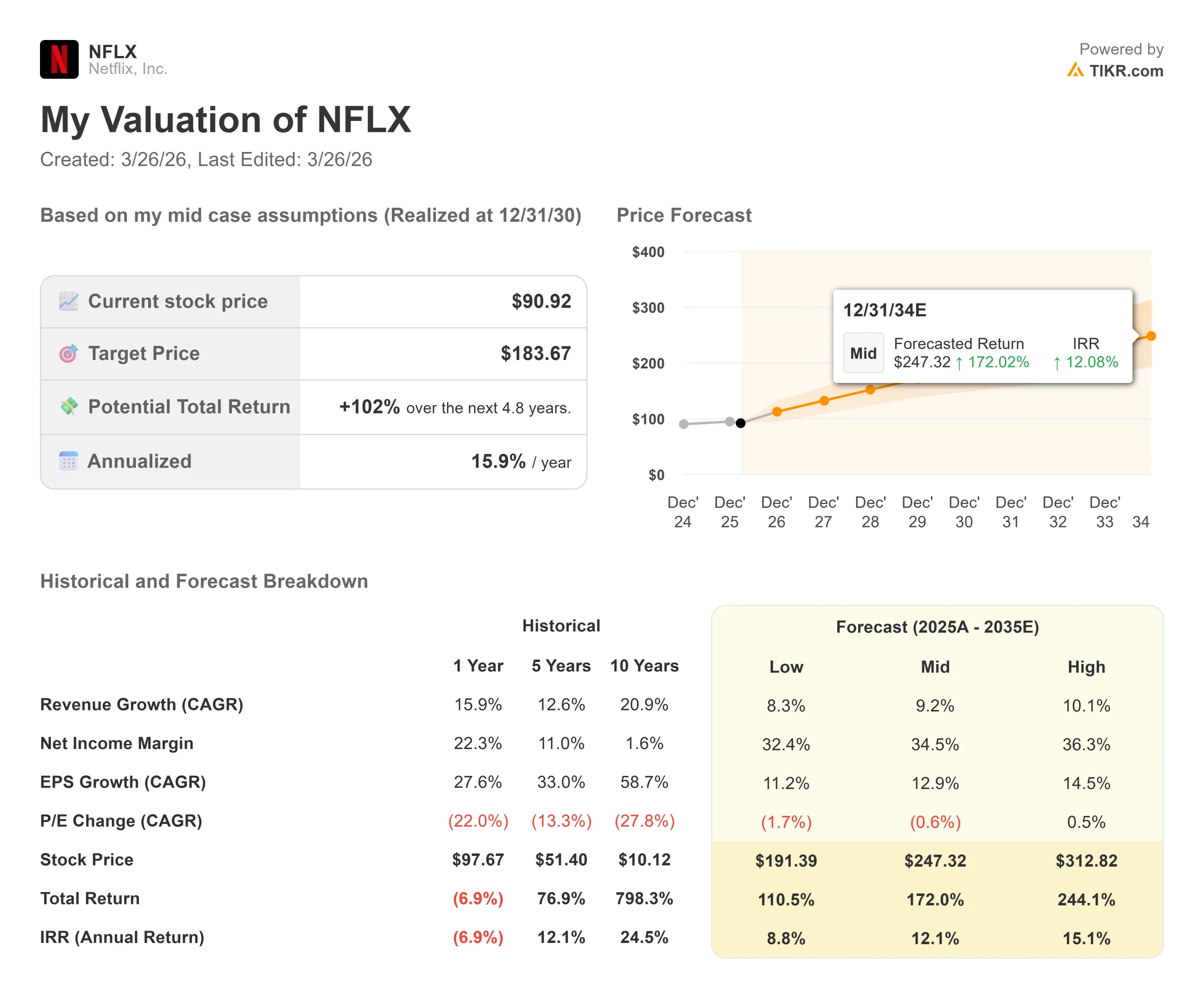

- Precio actual: $90.92

- Precio Objetivo (Medio): $183.67

- Objetivo de la calle: 113,21

- Rentabilidad potencial total: +102%

- TIR anualizada: 12,10% / año

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Netflix (NFLX) se encuentra un 30% por debajo de su máximo de junio de 2025, y los inversores están divididos sobre lo que viene a continuación.

Los alcistas ven una empresa con 9.500 millones de dólares anuales de flujo de caja libre, un negocio de anuncios que se duplica y un programa de recompra reanudado. Los osos apuntan a una ralentización del crecimiento del compromiso, un YouTube más fuerte en las pantallas de televisión y un rival de Paramount-Warner recién combinado formándose en el fondo.

La pregunta que se hace el mercado es: ¿justifica el poder de fijación de precios a esta escala pagar más tras una caída del 30%?

El 26 de marzo, Netflix subió los precios en todos los niveles de suscripción en EE.UU. por segunda vez en poco más de un año.

El plan Estándar cuesta ahora 19,99 dólares al mes, frente a los 17,99 dólares anteriores. El plan Premium pasa de 24,99 a 26,99 dólares. Incluso el plan con publicidad ha subido un dólar, hasta los 8,99 dólares. Las acciones ganaron un 1,13% en la jornada, a contracorriente de un mercado más amplio que cayó un 1,74%.

A la mañana siguiente, las acciones cayeron un 1,8% debido a la preocupación de algunos analistas por el cansancio de los consumidores.

JPMorgan se apresuró a dar marcha atrás, estimando que la subida podría añadir 1.700 millones de dólares en ingresos anualizados con un riesgo mínimo de pérdida de clientes. El mismo día, Oppenheimer elevó su precio objetivo a 135 USD desde 125 USD, manteniendo una calificación de Outperform.

El Director Financiero, Spencer Neumann, había manifestado esta confianza tres semanas antes.

En la Conferencia de Tecnología, Medios de Comunicación y Telecomunicaciones 2026 de Morgan Stanley, celebrada el 4 de marzo, dijo que la empresa seguiría haciendo lo que siempre ha hecho: "ofrecer más y más valor a los miembros de todo el mundo y luego, ocasionalmente, fijar el precio de ese valor" No se trata de una empresa que pone a prueba sus límites.

Es una empresa con un historial, que ha ampliado los márgenes operativos del 10% en 2018 a un 31,5% previsto para 2026.

El momento también importa.

La subida se produjo semanas después de que Netflix abandonara su oferta por Warner Bros., se embolsara una comisión de ruptura de 2.800 millones de dólares de Paramount y reanudara la recompra de acciones.

La dirección está ahora desplegando capital en dos frentes a la vez.

Analice gratis el modelo financiero completo de Netflix y su historial de valoraciones en TIKR.com

¿Está Netflix infravalorada hoy?

A 90,92 dólares, Netflix cotiza a 29,00 veces el PER NTM, es decir, el precio/beneficio de los próximos doce meses, y a 23,02 veces el EV/EBITDA NTM, que mide el valor de la empresa en relación con los beneficios de explotación.

Ambos están muy por debajo de las 50,14 veces el PER NTM y las 40,03 veces el EV/EBITDA NTM que la acción alcanzó en junio de 2025.

Entre sus homólogas, el contexto de valoración es instructivo.

Disney cotiza a solo 9,37 veces EV/EBITDA NTM, lastrada por los activos de televisión lineal y la complejidad del balance. Spotify cotiza a 25,11 veces, más o menos en línea con Netflix, a pesar de generar mucho menos flujo de caja libre y operar un negocio de publicidad en una fase mucho más temprana.

Sobre esa base, las 23,02 veces actuales de Netflix parecen un descuento respecto a su propia historia más que un reflejo justo de hacia dónde se dirige el negocio.

El argumento bajista se centra en el compromiso.

Neumann reconoció en Morgan Stanley que las horas de visionado por hogar miembro están disminuyendo, en parte porque el crecimiento de nuevos abonados procede de mercados como Japón, donde los hogares ven entre la mitad y dos tercios de lo que ve un hogar estadounidense.

Los analistas sostienen que esto también refleja la creciente competencia de YouTube en las pantallas de televisión. Según el informe 2026 Digital Media Trends de Deloitte, los hogares estadounidenses gastaron una media de 69 dólares al mes en streaming en 2025, sin cambios respecto al año anterior, aunque los precios siguieron subiendo.

Ese techo es real, y la subida de marzo lo pone directamente a prueba.

Los argumentos alcistas se basan en tres cosas que siguen creciendo.

Se espera que los ingresos por publicidad se dupliquen aproximadamente, pasando de 1.500 millones de dólares en 2025 a 3.000 millones en 2026, y Netflix sólo está en su primer año completo de funcionamiento de su propia pila de tecnología publicitaria, es decir, la plataforma de tecnología publicitaria propia que ha construido internamente.

La subida de precios añade un potencial de 1.700 millones de dólares en ingresos anualizados, según JPMorgan. Y con la recompra en marcha y 9.500 millones de dólares en flujo de caja libre anual, la empresa está devolviendo capital mientras cotiza un 30% por debajo de su máximo.

Modele la valoración de Netflix y establezca su propio precio objetivo de forma gratuita en TIKR.com.

Análisis avanzado del modelo TIKR

- Precio actual: $90.92

- Precio Objetivo (Medio): $183.67

- Rentabilidad potencial total: +102%

- TIR anualizada: 12,10% / año

El caso medio apunta a 183,67 $ para el 31 de diciembre de 2030, un rendimiento total del +102% al 12,10% anualizado. Dos cosas lo impulsan. En primer lugar, una TCAC de los ingresos del 9,2%, impulsada por el aumento de los ingresos publicitarios hasta alcanzar los 6.000 millones de dólares en 2030 y el crecimiento continuado del número de miembros y de los precios en mercados poco penetrados de Asia-Pacífico, Latinoamérica y EMEA. En segundo lugar, un margen de ingresos netos del 34,5%, frente al 24,3% actual, impulsado por el apalancamiento operativo a medida que los ingresos superan los 50.000 millones de dólares y crece la combinación de anuncios de alto margen. Netflix ha registrado una media de más de 2 puntos porcentuales de expansión del margen al año durante cinco años. El camino hacia el 34,5% exige que esa tendencia continúe.

El caso alcista alcanza los 312,82 dólares en 2030, una rentabilidad total del 244,1%, si los ingresos por publicidad superan los resultados y se acelera el crecimiento de suscriptores internacionales. La hipótesis bajista se sitúa en 191,39 $, todavía con una rentabilidad del 110,5%, si el poder de fijación de precios disminuye y el crecimiento de los ingresos se ralentiza hacia el extremo inferior de las previsiones.

Conclusión: Atentos a los ingresos por publicidad en el informe de resultados del primer trimestre de 2026, el 16 de abril. Si se anualizan en 750 millones de dólares o más para el trimestre, el camino hacia los 3.000 millones de dólares para el año está intacto, y la tesis de la duplicación obtiene su primera validación real.

Una empresa que genera 9.500 millones de dólares anuales de flujo de caja libre, que sube los precios desde una posición de baja rotación y alta satisfacción, con menos del 50% de penetración en su mercado objetivo, no es un valor en dificultades. La subida del 26 de marzo fue una señal, no una apuesta.

¿Debería invertir en Netflix?

La única forma de saberlo es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Seleccione Netflix y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Netflix junto con cualquier otro valor de su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar Netflix en TIKR Gratis →

En busca de nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!