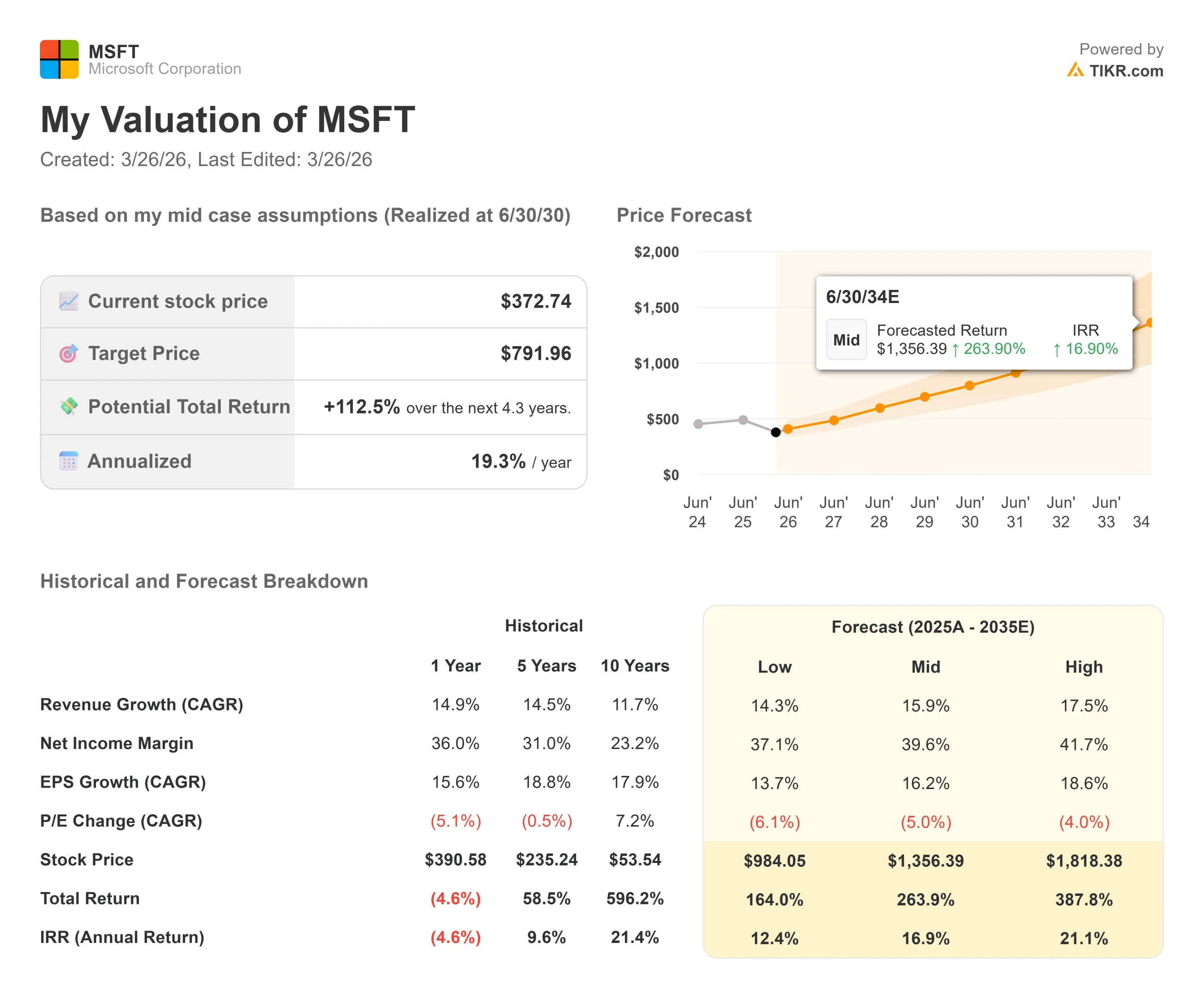

Estadísticas clave de las acciones de Microsoft

- Precio actual: 372,74

- Precio Objetivo (Medio): $791.96

- Objetivo de la calle: 591,60

- Rentabilidad potencial total: +112.5%

- TIR anualizada: 19,30% / año

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha ocurrido?

Pocas empresas de 2,7 billones de dólares han sentido el peso de un informe de resultados, como Microsoft (MSFT) desde enero.

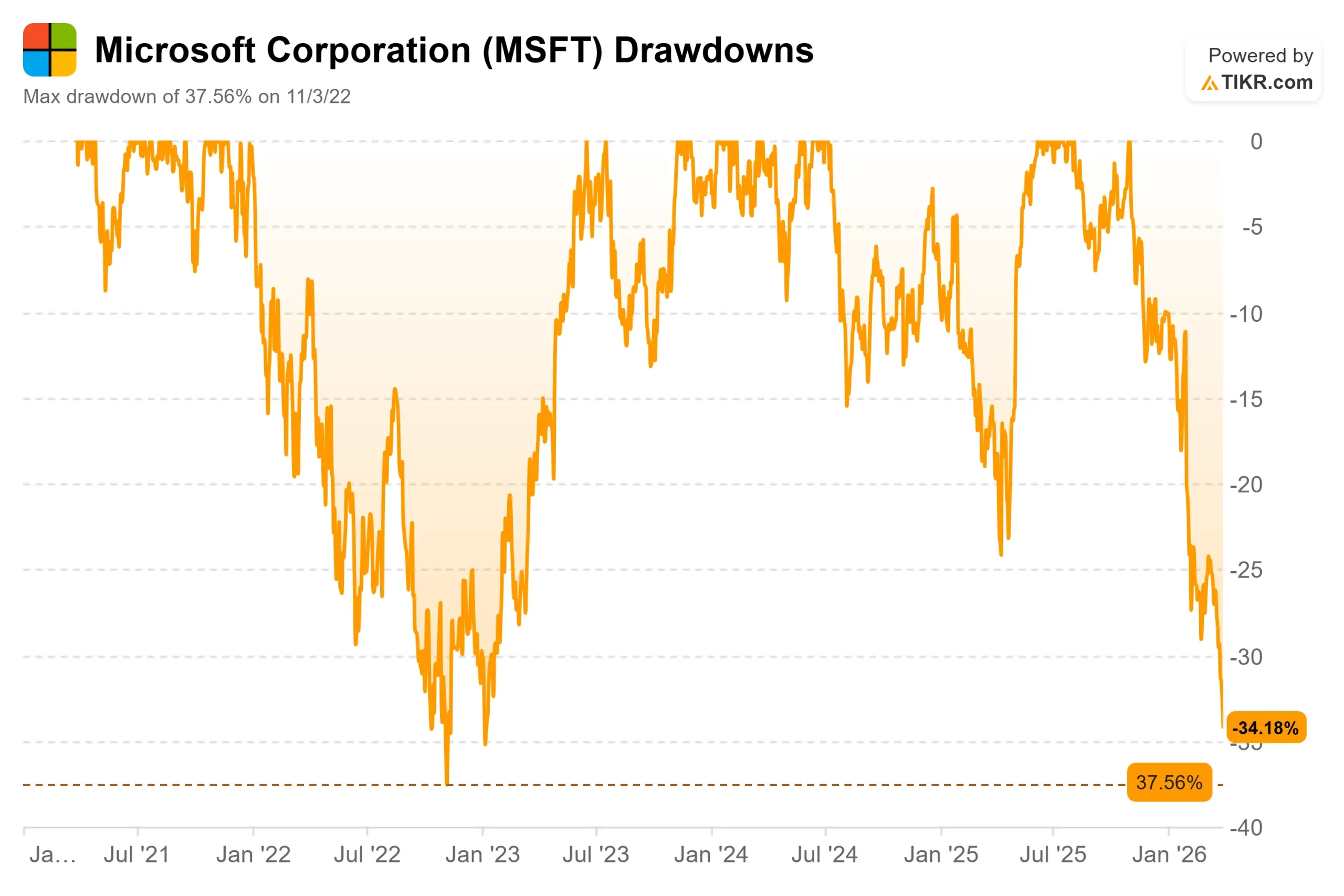

La acción ha caído un 31,58% desde su máximo de 52 semanas de 555,45 $, alcanzando su máxima caída el 25 de marzo de 2026, al converger a la vez la ansiedad por el gasto en IA, la presión macro por el conflicto de Irán y la congelación de la contratación en los grupos de ventas en la nube y de Norteamérica de Microsoft.

Los alcistas ven una oportunidad de compra generacional en una empresa con márgenes operativos del 46,7% y una cartera de pedidos de 625.000 millones de dólares.

Los osos ven una empresa que gastó más de 29.000 millones de dólares en gastos de capital en un solo trimestre y todavía no puede mostrar a los inversores exactamente cuándo llegan los beneficios.

La pregunta que el mercado aún no puede responder es si el crecimiento de Azure se reacelera lo suficiente en la segunda mitad del ejercicio fiscal 2026 para demostrar que el gasto está funcionando.

El informe de resultados del 28 de enero de 2026 inició la caída.

Las cifras principales eran sólidas: segúnel comunicado de prensa de Microsoft del segundo trimestre del ejercicio fiscal 2026, los ingresos alcanzaron los 81.300 millones de dólares, un 17% más interanual, Azure creció un 39% y los ingresos de Microsoft Cloud superaron por primera vez los 50.000 millones de dólares en un solo trimestre.

Las acciones cayeron (9,99%) al día siguiente.

La razón fue una línea en el comentario de la directora financiera Amy Hood: los gastos de capital se habían disparado un 66% interanual en el trimestre, y Hood señaló que la tasa de crecimiento de capex para todo el año sería superior a la del año fiscal 2025.

"Una de las cuestiones centrales que está pesando sobre los inversores es que el capex está creciendo más rápido de lo que esperábamos, y tal vez Azure está creciendo un poco más lento de lo que esperábamos", dijo Keith Weiss, jefe de investigación de software de EE.UU. en Morgan Stanley, durante la llamada de ganancias Q2.

"Eso se reduce fundamentalmente a una preocupación sobre el retorno de la inversión en este gasto de capex a lo largo del tiempo".

Nadella abordó esa preocupación directamente en la Conferencia de Tecnología, Medios y Telecomunicaciones de Morgan Stanley el 4 y 5 de marzo.

Argumentó que la evaluación de Microsoft puramente en Azure pasa por alto cómo la IA está componiendo valor a través de GitHub, Microsoft 365 Copilot, y lo que él llamó WorkIQ, la capa de base de datos incrustada en Microsoft 365.

"Considero a todos los agentes como usuarios", dijo Nadella a Weiss, enmarcando la transición de la IA agéntica como una expansión de TAM, no como una amenaza para el modelo existente.

Vea las estimaciones históricas y futuras de las acciones de Microsoft (¡Es gratis!) >>>

¿Está Microsoft infravalorada hoy?

A 372,74 $, Microsoft cotiza a 21,23 veces los beneficios de los próximos doce meses (NTM), el múltiplo a plazo más bajo que ha tenido la acción desde principios de 2023.

En diciembre de 2024, la acción cotizaba a 31,97 veces las ganancias NTM.

La compresión no tiene nada que ver con el desplome de las estimaciones.

El múltiplo ha caído porque el mercado quiere pruebas de que el gasto en infraestructuras de tres billones de dólares genera beneficios antes de volver a pagar una prima.

El historial de beneficios demuestra que el escepticismo es exagerado.

Microsoft ha superado las estimaciones de ingresos en cada uno de los cinco últimos trimestres, con un margen que oscila entre el 1,20% y el 3,48%.

El segmento de Productividad y Procesos de Negocio, que incluye Microsoft 365, Teams y LinkedIn, obtuvo unos ingresos de 120.800 millones de dólares en el ejercicio fiscal 2025, un 55% más que los 77.700 millones del año anterior, a medida que la monetización de Copilot comenzó a aumentar.

El segmento de Nube Inteligente, que alberga Azure, alcanzó los 106.300 millones de dólares en el ejercicio fiscal 2025, frente a los 105.400 millones del año anterior, con un resultado casi plano que refleja las limitaciones de la oferta más que la debilidad de la demanda.

Como Hood revelódurante la llamada de resultados del 2T, si Microsoft hubiera asignado todas las nuevas GPU del trimestre exclusivamente a Azure, el crecimiento de Azure habría sido muy superior al 39% comunicado.

En cuanto a la valoración, Microsoft, con un PER de 21,23 veces, se sitúa por debajo de ServiceNow (24,72 veces) y de Palo Alto Networks (42,42 veces), con unos márgenes operativos del 46,7% en los últimos doce meses, a los que no se acerca ninguno de sus competidores.

Oracle cotiza a 19,42 veces el PER NTM con aproximadamente una quinta parte de la base de ingresos de Microsoft. El descuento respecto a la propia historia de Microsoft es defendible dada la intensidad de capital.

El descuento con respecto a sus homólogos con perfiles financieros más débiles es mucho más difícil de sostener.

La preocupación legítima es el flujo de caja libre.

La propia presentación de resultados de Microsoft del segundo trimestre del ejercicio 2026 decía claramente: "Es posible que las inversiones significativas no logren los rendimientos esperados".

La cartera de contratos de 625.000 millones de dólares, un 110% más interanual, incluye aproximadamente un 45% vinculado a compromisos de OpenAI, lo que introduce un grado de concentración de contrapartidas que merece la pena vigilar.

El 55% restante de esa cartera creció un 28% interanual, en una amplia base de clientes empresariales, lo que, según Hood, proporciona una gran confianza en la durabilidad de la demanda.

La senda de recuperación depende de que Azure se reacelere cuando entre en funcionamiento la nueva capacidad en la segunda mitad del ejercicio 2026.

Si el CAPEX sigue superando a la monetización en el ejercicio 2027, la presión sobre las acciones no cederá.

Análisis avanzado del modelo TIKR

- Precio actual: 372,74

- Precio objetivo (medio): $791.96

- Rentabilidad potencial total: +112.5%

- TIR anualizada: 19,30% / año

El modelo de caso medio de TIKR tiene como objetivo 791,96 $ para el 30/6/30, utilizando una TCAC de los ingresos del 15,9%. Esta tasa de crecimiento se basa en dos factores: Las continuas ganancias de cuota de mercado de Azure en la nube empresarial a medida que se amplían las cargas de trabajo de IA, y la expansión de la monetización de Microsoft 365 Copilot a los 450 millones de trabajadores de la información a los que se refirió Nadella en la conferencia de Morgan Stanley. El impulsor del margen es el apalancamiento operativo en el segmento de Productividad y Procesos Empresariales, donde el modelo apunta a un margen de ingresos netos del 39,6%, por encima del 36,1% en el año fiscal 2025, a medida que la relación capex-ingresos se normaliza una vez que el ciclo de infraestructura actual alcanza su punto máximo.

El caso alto alcanza los 1.818,38 $ el 30/6/30, lo que requiere una CAGR de ingresos del 17,5% y un margen de beneficio neto del 41,7%. Incluso el caso más bajo, de 984,05 $, implica una rentabilidad total del 164,0% desde el precio actual, lo que refleja lo mucho que han caído las acciones incluso en relación con una visión conservadora del poder de los beneficios a largo plazo de la empresa. El principal riesgo en los tres escenarios es el mismo: el CapEx sigue creciendo más rápido que los ingresos, la recuperación del FCF se retrasa y los contratos múltiples se amplían antes de que los beneficios se recuperen. Ese riesgo es real y ya está sustancialmente descontado en una acción que se encuentra en su múltiplo a plazo más bajo en tres años.

Conclusión: La única métrica que hay que vigilar en los resultados del tercer trimestre del ejercicio 2026, previstos para el 28 de abril de 2026, es el crecimiento de los ingresos en divisa constante de Azure. Las previsiones apuntan a un crecimiento del 37% al 38%. Una impresión en el extremo superior de ese rango, junto con cualquier señal de que las limitaciones de capacidad están empezando a aliviarse, sería la primera prueba concreta de que la inversión en infraestructura se está convirtiendo en ingresos según lo previsto. Ese es el dato que cambia la narrativa.

Microsoft, a 372,74 dólares, es una empresa con su múltiplo a plazo más bajo en tres años, con 44 calificaciones de compra por parte de analistas, un objetivo de consenso de 591,60 dólares y un TIKR medio que implica una rentabilidad anualizada del 19,30% hasta el 30/6/30. El gasto es grande, el riesgo es bajo, pero la inversión en infraestructuras es alta. El gasto es grande, el riesgo es real, y el 28 de abril contribuirá en gran medida a responder si la paciencia del mercado tiene un precio.

¿Debería invertir en Microsoft?

La única forma de saberlo es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque Microsoft y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Microsoft junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar Microsoft en TIKR Gratis →

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!