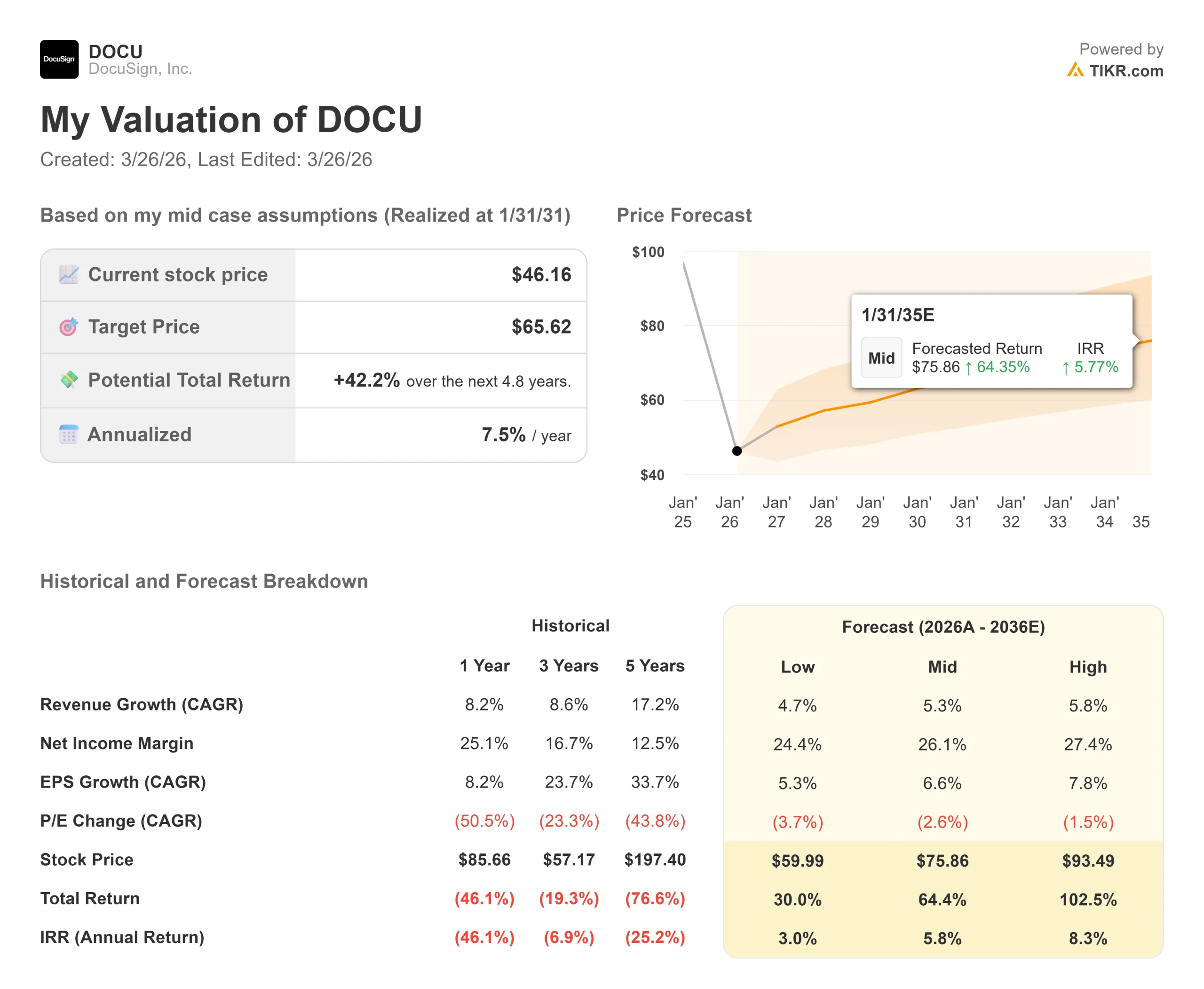

Estadísticas clave de las acciones de DocuSign

- Precio actual: $46.16

- Precio Objetivo (Medio): $65.62

- Objetivo de la calle (Medio): $64.55

- Rentabilidad potencial total: +42.2%

- TIR anualizada: 7,50% / año

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Pocos valores de software tienen tanta carga emocional como DocuSign (DOCU).

Se multiplicó por diez durante la pandemia, luego se desplomó cuando los vientos favorables al trabajo a distancia se desvanecieron, y ha pasado tres años tratando de convencer a un mercado escéptico de que sus mejores días no han quedado atrás.

El valor se sitúa ahora en 46,16 $, un 55,51% por debajo de su máximo de 52 semanas de 94,67 $, cerca de niveles anteriores a su hito de 3.000 millones de $ de ingresos, 1.000 millones de $ de flujo de caja libre y márgenes operativos del 30%.

Los alcistas dicen que la venta ha superado la realidad. Los osos dicen que una empresa que crece a un 8% anual merece un múltiplo comprimido, y no están convencidos de que el ritmo de crecimiento vaya a ir rápido a ninguna parte.

El catalizador más reciente es el informe de resultados del cuarto trimestre fiscal 2026, publicado el 17 de marzo de 2026.

DocuSign batió en ingresos (836,9 millones de dólares frente a los 828,2 millones de consenso) y en BPA no-GAAP (1,01 dólares frente a los 0,95 esperados).

Lo que llamó tanto la atención como los resultados fue el anuncio simultáneo de un aumento de 2.000 millones de dólares en la autorización de recompra de acciones de DocuSign, lo que eleva la capacidad total restante a 2.600 millones de dólares.

El director financiero Blake Grayson señaló en la llamada que DocuSign estableció un programa 10b5-1 que permite recompras antes de la ventana de negociación abierta después de los resultados, y ya había recomprado 158 millones de dólares en el primer trimestre fiscal de 2027 en el momento de la llamada.

Para una empresa de menos de 9.000 millones de dólares de capitalización bursátil, se trata de un compromiso significativo.

El CEO Allan Thygesen enmarcó el momento directamente: "En el año fiscal 2026, la plataforma AI-native IAM de DocuSign estableció un claro liderazgo en el mercado como el sistema de acuerdos de acción para empresas de todos los tamaños", dijo.

"Estamos posicionados para comenzar a acelerar el negocio".

La palabra "acelerar" está haciendo un trabajo significativo en esa frase. El mercado quiere ver lo que significa en dólares ARR en los próximos trimestres.

Vea las estimaciones históricas y futuras de las acciones de DocuSign (¡Es gratis!) >>>

¿Está DocuSign infravalorada hoy?

A 46,16 $, DOCU cotiza a 2,38 veces EV/ingresos NTM (próximos doce meses) y a 8,02 veces NTM capitalización de mercado/flujo de caja libre.

Para contextualizar, esos mismos múltiplos se situaban en 6,05x y 20,72x hace tan sólo doce meses.

La compresión refleja la incertidumbre del crecimiento, no un deterioro del modelo de negocio subyacente.

El precio objetivo medio es de 64,55 dólares, lo que representa una subida del 39,8% respecto al precio actual.

Tras los resultados, la comunidad de analistas respondió con amplios recortes de objetivos en lugar de subidas: UBS rebajó su objetivo a 54 USD desde 75 USD (Neutral).

La pauta no es de abandono. Es una postura de esperar a ver si se reacelera el crecimiento.

La historia del crecimiento depende de IAM (Intelligent Agreement Management, la plataforma nativa de IA de DocuSign para automatizar los flujos de trabajo de acuerdos de extremo a extremo).

Después de 18 meses en el mercado, IAM ha alcanzado 350 millones de dólares en ARR, o el 10,8% de la base total de DocuSign, frente al 2,3% de un año antes.

La dirección ha previsto que IAM alcance aproximadamente el 18% del ARR total a finales del año fiscal 2027, lo que significa que el ARR de IAM superaría los 600 millones de dólares.

Las primeras cohortes de renovación de IAM están obteniendo mejores resultados que la media de la compañía en retención bruta y neta en dólares, aunque el tamaño de la muestra sigue siendo limitado.

El panorama competitivo es relevante aquí.

Atlassian, una empresa de software de flujo de trabajo con ambiciones empresariales comparables y una escala de ingresos similar, cotiza a 2,49 veces EV/ingresos NTM. Adobe, cuyo Acrobat Sign compite directamente en la firma electrónica, cotiza a 3,63 veces EV/ingresos NTM.

En cuanto al flujo de caja libre, DocuSign se sitúa por debajo de la mediana del grupo de 8,88x, con 8,02x NTM MC/FCF. El descuento refleja incertidumbre en el crecimiento, no un defecto estructural.

El riesgo que sostienen los bajistas es legítimo.

La previsión de ingresos de DocuSign para el ejercicio fiscal 2027 de entre 3.484 y 3.496 millones de dólares implica un crecimiento del 8% en el punto medio.

La aspiración de la empresa de lograr un crecimiento de dos dígitos en los ingresos brutos no tiene una fecha concreta.

Cuando se le preguntó directamente en la llamada de resultados, Grayson se limitó a decir: "El cuándo no es tan importante para mí en este momento".

Esa respuesta es la explicación más clara de por qué los objetivos de los analistas bajaron, y no subieron, tras un trimestre en el que la empresa batió las estimaciones de BPA en un 6,4%.

El contraargumento es la matemática del retorno de capital.

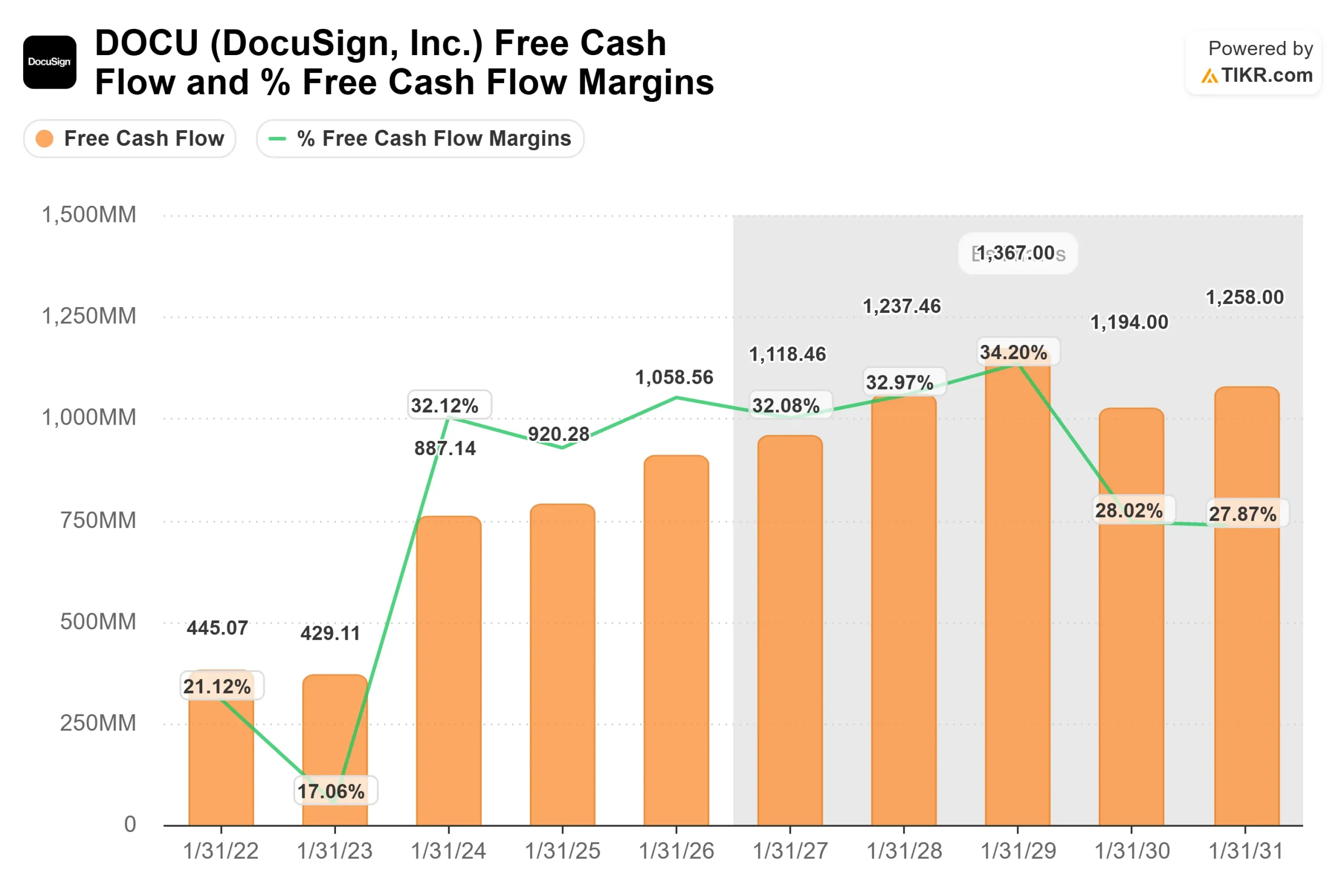

DocuSign recompró 869 millones de dólares en acciones en el año fiscal 2026, lo que equivale al 82% de su flujo de caja libre anual.

Vea cómo se comporta DocuSign en comparación con sus competidores en TIKR (¡Es gratis!) >>>

TIKR Análisis avanzado de modelos

- Precio actual: $46.16

- Precio Objetivo (Medio): $65.62

- Rentabilidad potencial total: +42.2%

- TIR anualizada: 7,50% / año

El caso medio de TIKR utiliza una CAGR (tasa compuesta de crecimiento anual) de los ingresos del 5,3% durante el periodo de previsión, respaldada por dos impulsores: La expansión de la plataforma IAM en cuentas empresariales y la mejora de la retención bruta en la base principal de eSignature. El impulsor de los márgenes es el apalancamiento operativo continuado, con un margen de ingresos netos del 26,1% en el caso medio. El principal riesgo es la migración de la infraestructura a la nube, que ya ha generado entre 50 y 80 puntos básicos de margen bruto negativo este año y aún no ha concluido.

El caso alcista alcanza los 93,49 dólares con una CAGR de ingresos del 5,8% y un margen de ingresos netos del 27,4%, lo que implica una rentabilidad total del 102,5%. Esto requiere que IAM alcance la escala empresarial más rápidamente que el consenso actual. La hipótesis bajista sigue alcanzando los 59,99 dólares a una TCAC del 4,7%, una rentabilidad positiva desde el precio actual, porque el programa de recompra proporciona un suelo significativo bajo la valoración. El periodo de previsión finaliza el 31/12/30.

Conclusión: Vigile IAM como porcentaje del ARR total en el informe de ganancias del primer trimestre fiscal 2027 el 4 de junio de 2026. La dirección se ha guiado por aproximadamente un 18% para el final del año fiscal. Si el 1T muestra un progreso secuencial significativo hacia esa cifra, la línea temporal de crecimiento de dos dígitos se convierte en algo que los inversores pueden modelar con convicción. Si IAM se estanca, el lenguaje de "aceleración del negocio" empieza a parecer prematuro.

DocuSign es un negocio de alto margen, generador de efectivo, que cotiza cerca de mínimos de valoración de varios años, con un agresivo programa de recompra y una plataforma de IA que muestra ventajas tempranas de retención. La cuestión no resuelta es si el crecimiento de los ingresos del 8% es el techo o el suelo.

¿Debería invertir en DocuSign?

La única forma de saberlo es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a DocuSign y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puede crear una lista de seguimiento gratuita para seguir DocuSign junto con todas las demás acciones de su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar DocuSign en TIKR Gratis →.

En busca de nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!