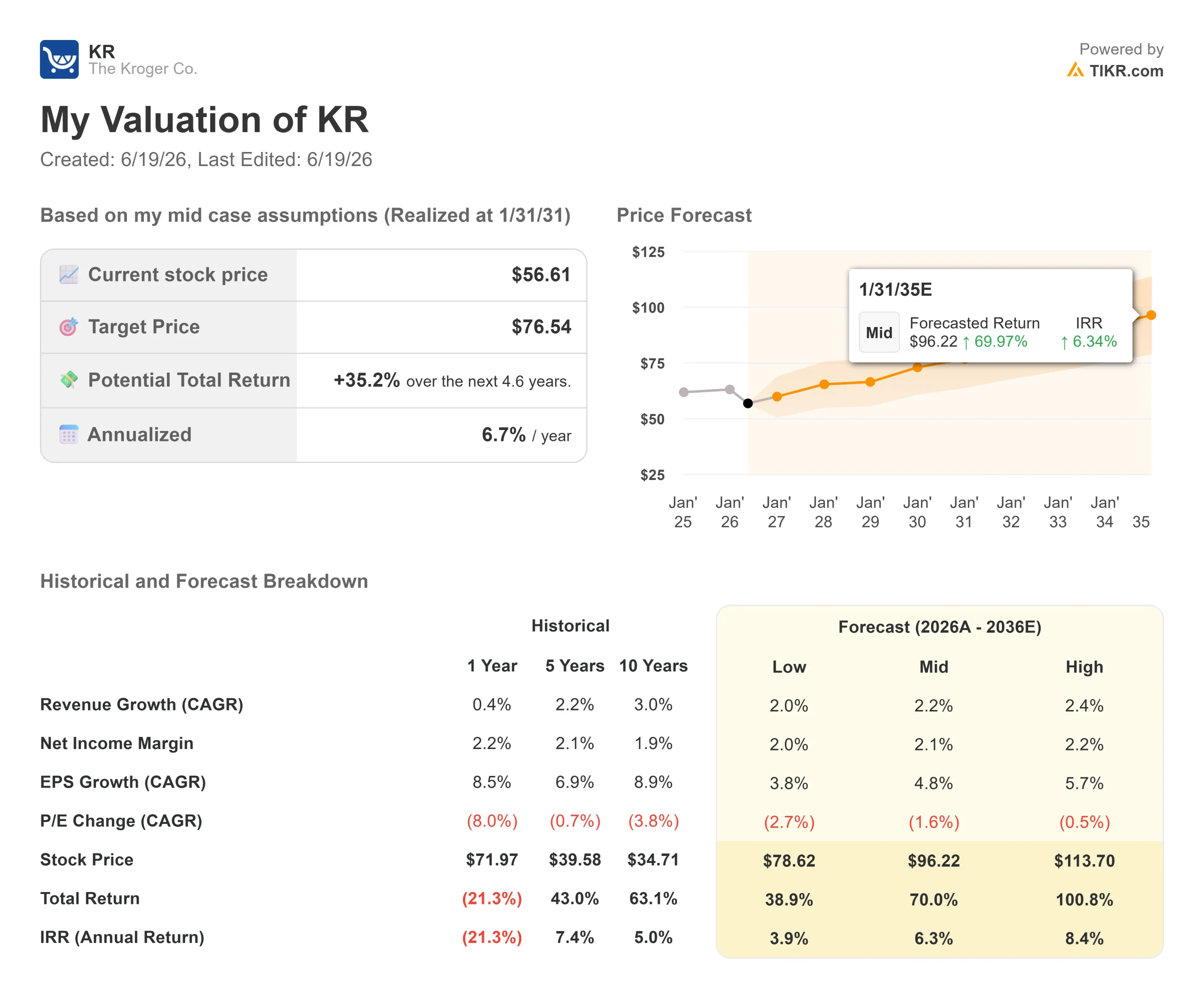

Datos clave de las acciones de Kroger

- Precio actual: 56,61 $

- Precio objetivo (medio): ~77 dólares

- Precio objetivo del mercado: ~55,00 $

- Rentabilidad total potencial: ~35 %

- TIR anualizada: ~7 % / año

- Reacción ante los resultados: -8,43 % (18 de junio de 2026)

- Caída máxima: -25,12 % (18 de junio de 2026)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

The Kroger Co. (KR) no alcanzó sus beneficios trimestrales por un solo centavo, y el mercado lo interpretó como una alarma de incendio. Las acciones cerraron con una caída del 8,43 % el 18 de junio de 2026, alcanzando un nuevo mínimo de 52 semanas de 56,61 dólares. Para una empresa defensiva del sector de la alimentación que los inversores eligen por su estabilidad, esa reacción requiere una explicación.

El desvío fue mínimo. El beneficio ajustado fue de 1,58 dólares frente a una previsión de consenso de 1,59 dólares, y los ingresos, de 46.1 mil millones de dólares, superaron las expectativas. Entonces, ¿a qué se debió esa caída? La cifra que asustó no fue la del beneficio. Fue el margen bruto. Kroger está bajando los precios para recuperar a los clientes de Walmart y Costco, y el primer trimestre puso de manifiesto lo que eso cuesta.

La pregunta que el mercado aún no puede responder es: ¿podrá el nuevo director ejecutivo, Greg Foran, financiar esos recortes de precios con ahorros lo suficientemente rápido como para proteger los beneficios? Ese es el debate, y Kroger no lo resolverá por completo hasta su informe a los inversores del 20 de octubre.

Por qué cayó la acción tras un trimestre en el que se superaron y no se cumplieron las expectativas

En la conferencia sobre resultados, Kroger indicó que su margen bruto según el método FIFO, excluyendo el combustible y los ajustes, cayó 9 puntos básicos interanuales, situándose el margen bruto total en el 22,7 % de las ventas. Parece poco. En el sector de la alimentación, no lo es, ya que el margen se calcula sobre una base de 46 000 millones de dólares, por lo que incluso los cambios más pequeños suponen cantidades importantes de dinero. El director financiero, David Kennerley, achacó la situación al aumento de los costes de transporte, a la caída de los precios de los huevos y a las inversiones planificadas en precios.

El transporte fue la sorpresa. Kennerley señaló una presión de 15 puntos básicos derivada de los costes del gasóleo y afirmó que «sin eso, la línea del margen bruto habría sido ligeramente positiva». Si se descarta el impacto del gasóleo, la situación del margen parece mucho menos alarmante de lo que sugiere la caída del 8 %.

En el fondo había una solidez real. El comercio electrónico creció un 19 % y pasó a ser rentable por primera vez, antes de lo previsto. Kroger Precision Marketing, el negocio publicitario minorista de alto margen basado en los datos de las tarjetas de fidelidad, creció más del 20 %. Foran fue directo: «Nuestro negocio de comercio electrónico, incluidos los medios de comunicación, ha pasado a ser rentable este trimestre. Eso supone un auténtico avance». Los medios y el ámbito digital pueden ampliar los márgenes incluso cuando bajan los precios en las estanterías.

Consulta las estimaciones históricas y futuras de las acciones de Kroger (¡es gratis!) >>>

La apuesta por la relación precio-inversión en el centro de la tesis

Foran quiere que Kroger se perciba como una opción con un valor justo para un consumidor con el presupuesto ajustado, no como la cadena de supermercados más barata. Dejó clara su postura: «No necesitamos ser el minorista con los precios más bajos. Tenemos que ser más competitivos, más coherentes y más fáciles de entender para los clientes». La financiación es lo más importante. Cada dólar de inversión en precios debe proceder del ahorro en costes, no de la cuenta de resultados.

Hasta ahora, los ahorros van por delante. Kroger logró un ahorro en el coste de los productos un 30 % superior a su objetivo para el primer trimestre, y Kennerley afirmó: «Los ahorros son mayores que las inversiones». Por eso la dirección ha reafirmado sus previsiones de beneficio por acción ajustado para todo el año, situadas entre 5,10 y 5,30 dólares, a pesar de las fluctuaciones en los márgenes.

La visión pesimista es que se trata de una cuerda floja que durará varios años, y los competidores no se quedan quietos. Wall Street está valorando el riesgo: Thomas Palmer, de JPMorgan, rebajó su objetivo de 72 a 70 dólares con una calificación «Neutral», citando precisamente esta disyuntiva.

Los datos de afluencia ofrecen a los optimistas algo concreto. Los hogares fieles crecieron por decimoséptimo trimestre consecutivo, y Foran señaló que Kroger registró su mejor resultado frente a los competidores tradicionales del sector de la alimentación en más de tres años. Si el mensaje de valor cala y los ahorros siguen financiándolo, la caída del margen es una inversión. Si los compradores necesitan precios más bajos pero los ahorros se estancan, será una lucha constante.

La valoración hace que sea más fácil ser paciente. Kroger cotiza con un PER NTM de 10,50x, cerca del extremo inferior de su rango y con un descuento respecto a la mayoría de sus competidores del sector de productos básicos. Su rentabilidad por dividendo es del 2,6 %, y la dirección ha indicado que la deuda neta total al cierre del trimestre en relación con el EBITDA ajustado era de 1,75 veces, lo que deja margen para seguir recomprando acciones. TIKR analizó la generación de efectivo en su desglose de los márgenes y los altos rendimientos de Kroger.

Comprueba cómo se comporta Kroger frente a sus competidores en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo de TIKR

- Precio actual: 56,61 $

- Precio objetivo (medio): alrededor de 77 $

- Rentabilidad total potencial: ~35 %

- TIR anualizada: ~7 % / año (a lo largo de ~4,6 años)

Se utiliza el escenario medio porque las trayectorias alcista y bajista son muy amplias, y este escenario refleja la hipótesis central: un crecimiento constante de un dígito bajo, financiado por los ahorros derivados de las medidas de autoayuda.

Los dos motores de la tasa de crecimiento anual compuesto (CAGR) de los ingresos son el comercio electrónico, que crece un 19 % y ya es rentable, y Kroger Precision Marketing, con un crecimiento superior al 20 %. El motor del margen es el programa de ahorro de costes que financia las rebajas de precios sin mermar los beneficios. El principal riesgo es que la competencia de precios supere esos ahorros.

Perspectiva alcista: si los ahorros siguen financiando las rebajas de precios y el tráfico se multiplica, Kroger se revalorizará hasta alcanzar el objetivo. Perspectiva bajista: si el margen sigue cayendo mientras el crecimiento de las ventas se mantiene cerca del 1 %, el múltiplo barato seguirá siendo barato y la acción se estancará.

Conclusión

La próxima prueba de fuego será la presentación a los inversores del 20 de octubre, cuando Foran cuantifique la oportunidad de ahorro de costes de la que depende toda la estrategia. Hay que estar atentos a una cifra: la tendencia del margen bruto FIFO. Un resultado «bueno» sería un margen en el segundo trimestre que se estabilice, mientras que las ventas comparables se mantengan cerca del 1 %. Lo «malo» sería otro descenso sin que ello se traduzca en un aumento del tráfico. Los resultados del segundo trimestre se publicarán en septiembre. Si el margen se mantiene, la caída del 8 % parecerá una reacción exagerada. Si no es así, el mercado se adelantó, pero no se equivocó.

¿Deberías invertir en Kroger?

La única forma de saberlo de verdad es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «Kroger» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Kroger junto con el resto de acciones que te interesan. No hace falta tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Kroger en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y feliz inversión!