Datos clave de las acciones de Corning

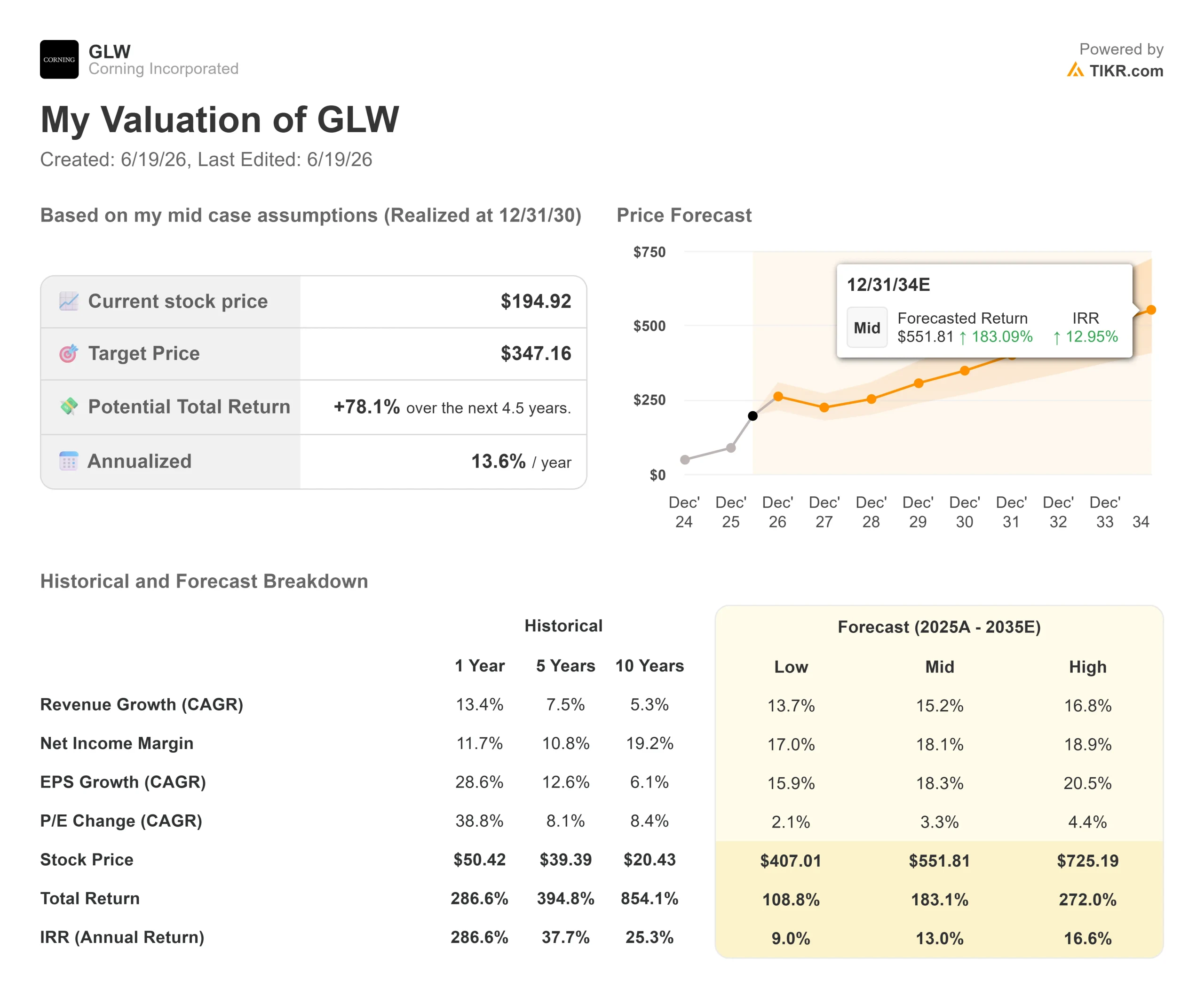

- Precio actual: 194,92 $ (cierre del 18 de junio de 2026, con una subida del 11,13 % en la jornada)

- Precio objetivo (medio): ~347 $

- Precio objetivo del mercado: ~198 $

- Rentabilidad total potencial: ~78 %

- TIR anualizada: ~14 % / año

- Reacción ante los resultados: -0,75 % (28 de abril de 2026)

- Caída máxima: 23,15 % (6 de marzo de 2026)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

Corning (GLW) cerró con una subida del 11,13 % el 18 de junio, un fuerte repunte en un solo día para una empresa de materiales con 175 años de historia. El catalizador no fue una noticia concreta. Fue el mercado el que decidió, una vez más, que la empresa que sustenta la expansión de los centros de datos de IA seguía estando infravalorada, incluso tras un año en el que las acciones se habían revalorizado casi un 290 %.

Esa es la situación en la que se encuentra Corning. El fabricante de vidrio y cerámica se ha convertido en un proveedor fundamental de la infraestructura de IA, la columna vertebral física sobre la que se ejecutan los modelos de IA. Cada clúster de GPU necesita transmitir un enorme ancho de banda entre chips, y ese tráfico se transmite a través de fibra óptica. Corning fabrica esa fibra.

Los alcistas ven este repunte como una confirmación. Los bajistas ven una acción que cotiza a 93,8 veces los beneficios históricos, con ejecutivos vendiendo y unas previsiones para el segundo trimestre que se han quedado un poco por debajo de lo esperado. La pregunta que el mercado aún no puede responder es si un gran negocio a este precio sigue siendo una buena inversión.

Por qué Corning volvió a dispararse

El repunte no se debió a los resultados. Corning presentó sus últimos resultados el 28 de abril, y la acción cayó un 0,75 % ese mismo día. El 18 de junio se produjo un movimiento impulsado por el sentimiento del mercado, motivado por un elevado volumen de opciones de compra y un renovado entusiasmo por la conectividad óptica para la IA.

Los cimientos que lo sustentan son sólidos. En los últimos meses, Corning se ha asegurado tres de los mayores clientes del sector tecnológico. A principios de junio, Amazon acordó un contrato plurianual de varios miles de millones de dólares para fibra óptica, cable y conectividad, lo que supondrá la creación de unos 1.000 puestos de trabajo en Carolina del Norte. Esto se sumó a un acuerdo alcanzado en mayo con NVIDIA y a otro con Meta por un valor de hasta 6.000 millones de dólares hasta 2030.

El acuerdo con NVIDIA cambió el panorama. El director financiero, Edward Schlesinger, lo describió en la conferencia tecnológica de J.P. Morgan celebrada el 19 de mayo: «De hecho, NVIDIA está realizando un pago anticipado de varios miles de millones de dólares para respaldar esa inversión de capital, y además está realizando una inversión de capital». Esto cambia quién asume el riesgo de crear nueva capacidad. El cliente está financiando las fábricas, lo que elimina el riesgo que suponía la mayor preocupación respecto a un plan de crecimiento que requiere una gran inversión de capital.

Consulta las estimaciones históricas y futuras de las acciones de Corning (¡es gratis!) >>>

El plan de 40 000 millones de dólares que impulsa la subida

Una cifra sustenta el repunte: 40 000 millones de dólares en ingresos para finales de 2030.

Corning denomina a su marco de crecimiento «Springboard», un plan para aprovechar la capacidad que ya había construido y permitir que el volumen se traduzca en márgenes. Ha funcionado más rápido de lo esperado. Schlesinger afirmó que el margen operativo pasó de alrededor del 16 % a aproximadamente el 20 %, «mucho antes de lo que esperábamos». En el evento para inversores celebrado en mayo, la dirección amplió las previsiones hasta alcanzar una tasa de ventas de aproximadamente 30 000 millones de dólares para 2028 y de 40 000 millones de dólares para finales de 2030.

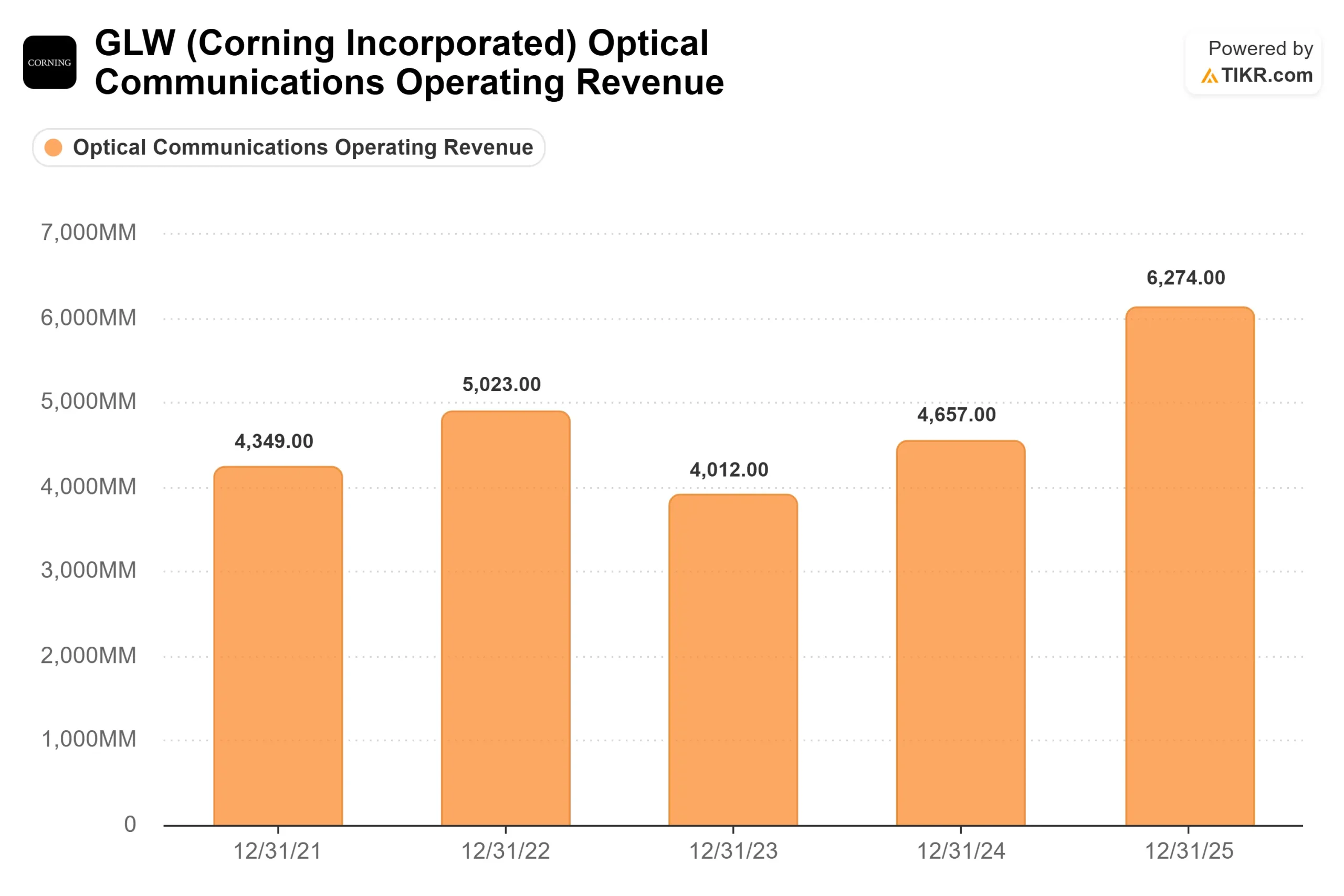

El principal motor es el negocio empresarial, que comercializa componentes ópticos pasivos para centros de datos. La dirección espera que crezca a un ritmo aproximadamente 1,5 veces superior al de las GPU durante los próximos años. Ese multiplicador es importante. A medida que los clústeres superan las 130 000 GPU, la red añade una tercera capa de conmutación. Como señaló el director de operaciones, Hal Nelson: «Creceríamos un 50 % más cuando el tamaño de los clústeres supere las 130 000». Más chips significan una cantidad desproporcionadamente mayor de fibra.

Un segundo pilar es la fotónica, es decir, el uso de la luz en lugar del cobre para transmitir datos dentro del servidor. Corning ha estimado una oportunidad de 10 000 millones de dólares para 2030, con ingresos a partir de 2027. Schlesinger fue sincero al reconocer que el calendario es incierto: «Sin duda, hay mucha variabilidad en torno a esa oportunidad de la fotónica». La dirección ha rebajado ligeramente las cifras de ventas previstas para 2028 y 2030 para tenerlo en cuenta, lo que significa que el plan podría resultar conservador si la transición se produce más rápido.

Lo que ven los pesimistas

Los mismos datos que entusiasman a los optimistas hacen que la valoración sea difícil de ignorar. Corning cotiza a 93,8 veces los beneficios históricos y a unas 58 veces los beneficios previstos, muy por encima de sus niveles históricos. Su base de flujo de caja libre es escasa en relación con ese precio, con un flujo de caja libre apalancado de los últimos doce meses de unos 744 millones de dólares frente a una capitalización bursátil cercana a los 168 mil millones de dólares.

Hay señales de debilidad a corto plazo. Las previsiones de ingresos para el segundo trimestre, de aproximadamente 4.600 millones de dólares, se situaron por debajo de la estimación de Wall Street, de unos 4.670 millones de dólares, lo que aumenta la preocupación de que los contratos de IA estén enmascarando la debilidad en la electrónica de consumo y otros segmentos no ópticos. Una parada prolongada por mantenimiento en la nueva planta de obleas solares añade unos 30 millones de dólares a los gastos operativos del segundo trimestre. Además, los documentos presentados ante la SEC a mediados de junio revelan que los ejecutivos vendieron unas 160 000 acciones por valor de más de 30 millones de dólares, sin que se produjeran compras que lo compensaran.

Ninguno de estos factores es fatal por sí solo. En conjunto, explican la volatilidad que rodea al repunte. Corning cotiza ahora en función de las expectativas, y estas son frágiles.

Comparación de Corning con sus competidores

La prima de Corning es evidente en comparación con el resto del sector. Según el ratio EV/EBITDA de los últimos doce meses (NTM), que excluye la estructura de capital para comparar el valor operativo, Corning cotiza a 31,53 veces. Su competidor en el sector óptico, Coherent, se sitúa ligeramente por encima, en 34,88x, mientras que Novanta cotiza a 21,35x e IPG Photonics a 23,11x. La mediana del sector se sitúa más cerca de 21x.

Por lo tanto, Corning presenta una clara prima respecto a la mayor parte de su sector, aunque no respecto a su competidor más cercano en el ámbito de la óptica. El argumento se basa en la visibilidad de los ingresos: ni Coherent ni las demás cuentan con compromisos de Meta por valor de 6.000 millones de dólares ni con pagos anticipados de NVIDIA que respalden sus próximos cinco años. Que eso justifique una prima cercana al 50 % respecto a la mediana es una valoración que debe hacer cada inversor. La prima es real. Eso no significa automáticamente que sea errónea.

Comprueba cómo se comporta Corning frente a sus competidores en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 194,92 dólares

- Precio objetivo (medio): ~347 dólares

- Rentabilidad total potencial: ~78 %

- TIR anualizada: ~14 % / año

Se utiliza el escenario medio porque refleja la trayectoria declarada por la dirección sin asumir el crecimiento más agresivo en el sector de la fotónica. Dos factores impulsan la tasa de crecimiento anual compuesto (CAGR) de los ingresos, que se sitúa en torno al 15 %: la demanda óptica empresarial, que crece más rápido que las ventas de GPU, y el negocio de los operadores, impulsado por la interconexión de centros de datos y la fibra hasta el hogar. Los factores que influyen en los márgenes son dispares, ya que los productos ópticos de mayor valor y una mejor utilización elevan el margen de beneficio neto hasta alrededor del 18 %. El principal riesgo es el calendario de la fotónica, que la propia dirección ha señalado como incierto.

El lado positivo: la cadena de suministro se decanta por la óptica más rápido de lo previsto, y la capacidad contratada y prepagada de Corning lo aprovecha.

El lado negativo: la inversión en IA se enfría, la demanda tradicional se debilita y un múltiplo de 94x se comprime considerablemente.

Conclusión

La prueba más clara llegará con los resultados del segundo trimestre, previstos para finales de julio. Hay que estar atentos a la tasa de crecimiento de las comunicaciones ópticas. Creció un 36 % en el primer trimestre, y todo depende de que se mantenga cerca de ese ritmo. Una cifra en el rango bajo-medio de los 30 % confirmaría que los contratos se están materializando según lo previsto. Una clara desaceleración, unida a la continua debilidad del sector no óptico, indicaría que el repunte de junio se adelantó a los fundamentos.

Los acuerdos están firmados y los pagos anticipados son reales. Lo que aún no está demostrado es si los ingresos llegarán con la rapidez suficiente para justificar un precio que ya da por hecho que así será.

¿Deberías invertir en Corning?

La única forma de saberlo con certeza es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «Corning» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre los ingresos y los beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Corning junto con el resto de acciones que te interesan. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Corning en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y que tengas éxito en tus inversiones!