Aspectos clave:

- Precio objetivo: Las acciones de Brembo se valoran en 11 euros sobre la base de un perfil de beneficios normalizado y una demanda estable del mercado final, lo que representa una subida medida desde el rango actual de 10 euros.

- Potencial alcista: El modelo implica una rentabilidad total aproximada del 12% desde el precio actual de 10 euros, impulsada por el crecimiento de los beneficios más que por la expansión de la valoración.

- Perfil de rentabilidad: La rentabilidad anualizada de alrededor del 6% refleja hipótesis conservadoras alineadas con el posicionamiento industrial maduro de Brembo.

- Base de beneficios: Los márgenes operativos cercanos al 10% respaldan la generación constante de beneficios, lo que refuerza la capacidad de Brembo para convertir un crecimiento modesto en rentabilidad para el accionista.

Brembo N.V.(BRE) desarrolla y produce sistemas de frenado para automóviles, motocicletas y vehículos comerciales, generando unos ingresos anuales de unos 4.000 millones de euros, lo que es importante porque la demanda está ligada directamente a las tendencias mundiales de producción de vehículos.

En 2025, la empresa obtuvo una puntuación medioambiental doble "A" en el CDP y destinó 1 millón de euros a la start-up de hidrógeno Hydrospark, lo que supone una señal de innovación selectiva al tiempo que mantiene disciplinada la asignación de capital.

Los ingresos se han mantenido prácticamente estables año tras año a medida que los volúmenes de automóviles se normalizan, un patrón importante porque Brembo ha protegido históricamente los beneficios incluso cuando el crecimiento de la industria se ralentiza.

Los beneficios de explotación se acercan a los 400 millones de euros, con márgenes en torno al 10%, lo que refleja el poder de fijación de precios, el alto contenido de ingeniería por vehículo y las ventajas de escala en los canales de OEM y posventa.

Incluso con una rentabilidad estable y un valor de mercado cercano a los 10.000 millones de euros, la acción cotiza cerca de 12 veces los beneficios, lo que pone de relieve la cautela de los inversores hacia la exposición industrial cíclica.

Qué dice el modelo sobre las acciones de BRE

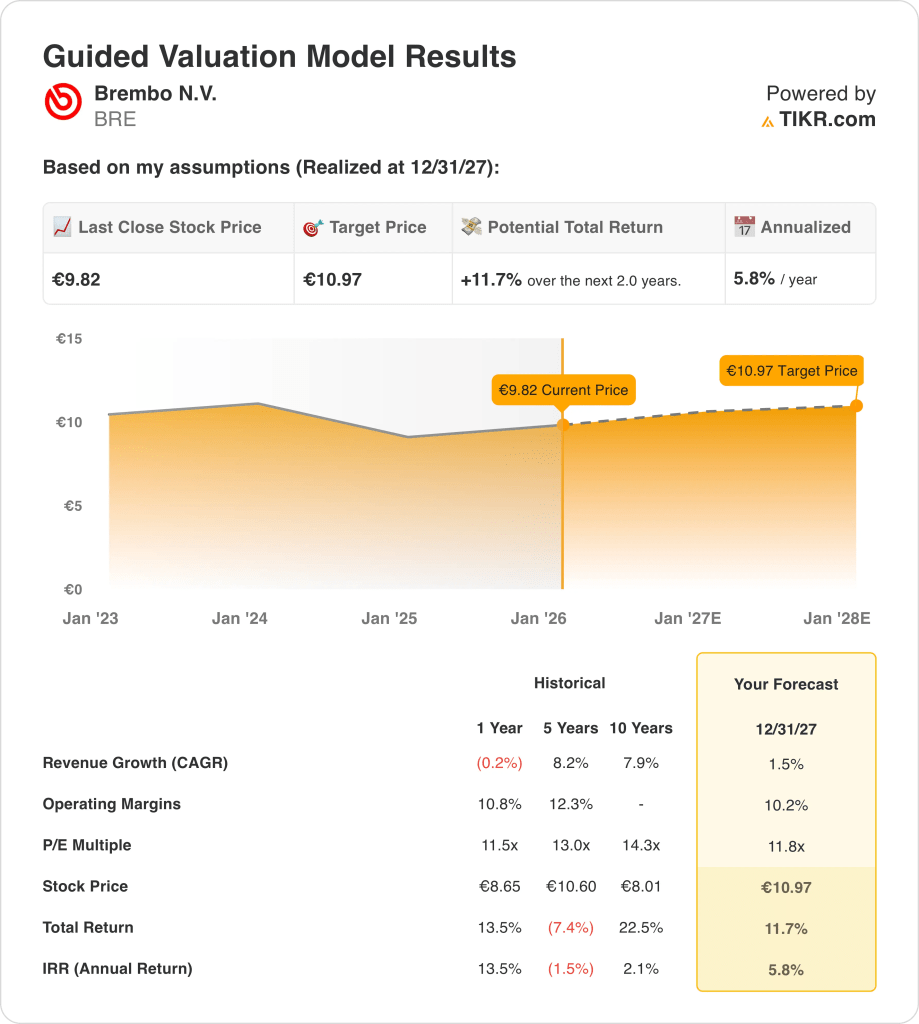

Evaluamos la valoración de Brembo utilizando su base operativa estable, su perfil de capital ligero y su posicionamiento dentro de los ciclos normalizados de producción mundial de vehículos.

Utilizando hipótesis de crecimiento de los ingresos del 1,5%, márgenes operativos del 10,2% y un PER de salida de 11,8×, el modelo refleja una conversión constante de los beneficios sin expansión de la valoración.

Este marco implica un movimiento de 9,82 a 10,97 euros, lo que supone una rentabilidad total del 11,7%, o del 5,8% anualizada, en los próximos dos años.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que hemos utilizado para las acciones de BRE:

1. Crecimiento de los ingresos: 1,5%.

La base de ingresos de Brembo se ha expandido de forma constante a lo largo de ciclos prolongados, con un crecimiento histórico medio de un solo dígito durante las fases alcistas de la producción y un estancamiento a medida que se normalizan los volúmenes mundiales de vehículos.

Recientemente, los ingresos se han mantenido prácticamente planos al enfriarse la producción de OEM en Europa y Asia, pero la exposición al mercado posventa y el contenido de frenado premium han amortiguado la mayor presión del volumen.

El crecimiento futuro depende de la recuperación gradual de la producción de vehículos, de un mayor contenido de frenado electrónico por vehículo y de una demanda selectiva de deportes de motor y rendimiento, equilibrada con la sensibilidad cíclica y la disciplina de precios de los OEM.

Una previsión de crecimiento de los ingresos del 1,5% refleja una demanda de recambio estable, unas ventas de posventa resistentes y una modesta expansión del contenido por vehículo, sin suponer un amplio repunte de la producción mundial de automóviles.

2. Márgenes de explotación: 10.2%

Brembo ha mantenido históricamente unos márgenes operativos de entre el 10% y el 12%, gracias a su ingeniería propia, su posicionamiento de primera calidad y sus ventajas de escala en los segmentos de OEM y de alto rendimiento.

Los márgenes se comprimieron ligeramente a medida que se normalizaron los volúmenes y fluctuaron los costes de los insumos, pero el poder de fijación de precios y los sistemas de frenado de alto valor añadido preservaron la rentabilidad en relación con los proveedores de automóviles más amplios.

La progresión de los márgenes sigue vinculada a la mejora de la mezcla, la automatización y la asignación disciplinada de capital, mientras que la presión competitiva de los precios y el poder de negociación de los fabricantes de equipos originales limitan la subida más allá de los máximos del ciclo anterior.

Los márgenes operativos del 10,2% se ajustan al perfil de rentabilidad a largo plazo de Brembo, apoyado por la disciplina de precios, el alto contenido de ingeniería y el control de costes que se mantiene intacto en las condiciones de mitad de ciclo.

3. Múltiplo PER de salida: 11,8x

La valoración de la empresa ha oscilado normalmente entre 11× y 14× beneficios, lo que refleja sus características defensivas dentro del suministro de automoción y la constante generación de efectivo a lo largo de los ciclos.

El sentimiento actual de los inversores sigue siendo cauteloso hacia los proveedores de automóviles, ya que la inversión en electrificación, la incertidumbre sobre el volumen y la ralentización de la producción mundial pesan sobre los múltiplos del sector.

La expansión múltiple requeriría una recuperación sostenida del volumen o márgenes estructuralmente más altos, mientras que el riesgo a la baja se ve mitigado por la fortaleza de la marca Brembo y la resistencia del mercado posventa.

Sobre la base de las estimaciones del consenso de la calle, un múltiplo de salida de 11,8 veces equilibra los rangos históricos de negociación, la calidad normalizada de los beneficios y la continua restricción de los inversores hacia las valoraciones industriales cíclicas.

Qué ocurre si las cosas van mejor o peor?

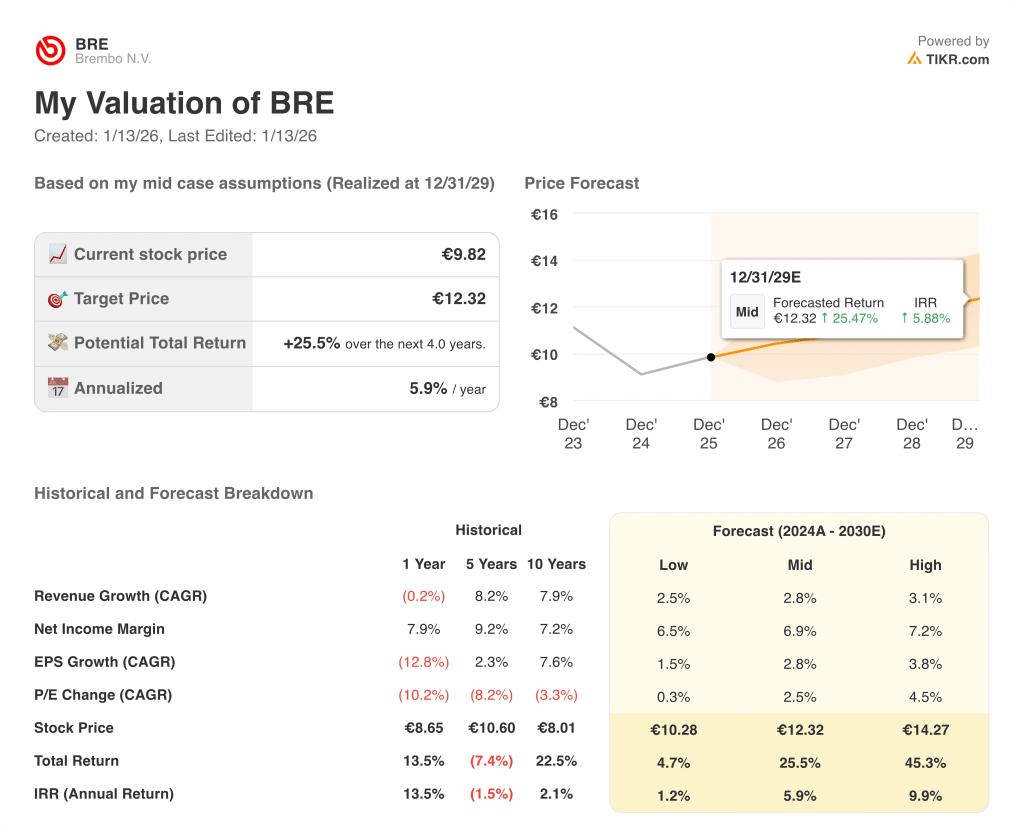

Los resultados de Brembo dependen de las tendencias globales de producción de vehículos, la adopción de contenidos de frenado premium y la disciplina de costes a lo largo de los ciclos, estableciendo una serie de posibles trayectorias hasta 2029.

- Caso bajo: Si la demanda de automóviles se mantiene débil y los programas de los OEM siguen siendo cautelosos, los ingresos crecen en torno al 2,5%, los márgenes se mantienen cerca del 6,5% y la valoración se mantiene contenida, dejando la rentabilidad ligada principalmente al progreso gradual de los beneficios → rentabilidad anualizada del 1,2%.

- Caso medio: Con unas relaciones estables con los principales fabricantes de equipos originales y una demanda intacta en el mercado posventa, el crecimiento de los ingresos se acerca al 2,8%, los márgenes mejoran hacia el 6,9% y una valoración estable respalda una revalorización medida → 5,9% de rentabilidad anualizada.

- Caso elevado: Si se acelera la penetración de los contenidos premium y se mantiene el control de costes, los ingresos se sitúan en torno al 3,1%, los márgenes se acercan al 7,2% y la presión sobre la valoración disminuye, lo que permite mayores ganancias en el precio de las acciones → 9,9% de rentabilidad anualizada.

La ejecución de los programas de los fabricantes de equipos originales, la disciplina de precios y la estabilidad del mercado posventa son más importantes que el optimismo macroeconómico, ya que las mejoras incrementales se acumulan de forma constante a lo largo del ciclo.

¿Qué recorrido tiene Brembo a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base, para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Busca nuevas oportunidades?

- Vea qué valores están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!