Puntos clave:

- Eiffage SA es uno de los principales grupos europeos de construcción y concesiones, que opera en infraestructuras, ingeniería civil y proyectos de transición energética.

- La acción de FGR podría alcanzar razonablemente los 142 euros por acción en diciembre de 2029, según nuestras hipótesis de valoración.

- Esto implica una rentabilidad total del 13,1% desde el precio actual de 126 euros, con una rentabilidad anualizada del 3,1% durante los próximos 4,0 años.

Eiffage SA (FGR) está reforzando su posición como líder diversificado de la construcción y las concesiones a través de proyectos estratégicos de infraestructuras e iniciativas de transición energética en Francia y los mercados internacionales, al tiempo que mantiene su modelo de negocio integrado que abarca la construcción, las concesiones y los servicios energéticos.

El gigante europeo de las infraestructuras opera a través de cinco divisiones clave: Construcción, Infraestructuras, Sistemas Energéticos, Concesiones y Desarrollo Inmobiliario, atendiendo a clientes tanto del sector público como privado con soluciones integrales a lo largo de toda la cadena de valor de las infraestructuras.

Eiffage demuestra su resistencia operativa a través de su modelo de negocio diversificado que abarca actividades de construcción y activos de concesiones a largo plazo. La empresa mantiene una sólida cartera de pedidos en todos los segmentos de infraestructuras, al tiempo que amplía sus capacidades de transición energética y sus proyectos de energías renovables.

A continuación se explica por qué las acciones de Eiffage podrían ofrecer una rentabilidad estable hasta 2029, a medida que ejecute su cartera de infraestructuras y se beneficie de las tendencias del gasto europeo en infraestructuras, al tiempo que aprovecha su cartera integrada de concesiones.

Qué dice el modelo sobre las acciones de Eiffage

Hemos analizado el potencial alcista de las acciones de Eiffage utilizando hipótesis de valoración basadas en su exposición diversificada a las infraestructuras, sus ingresos recurrentes por concesiones y su posicionamiento en las inversiones europeas de transición energética.

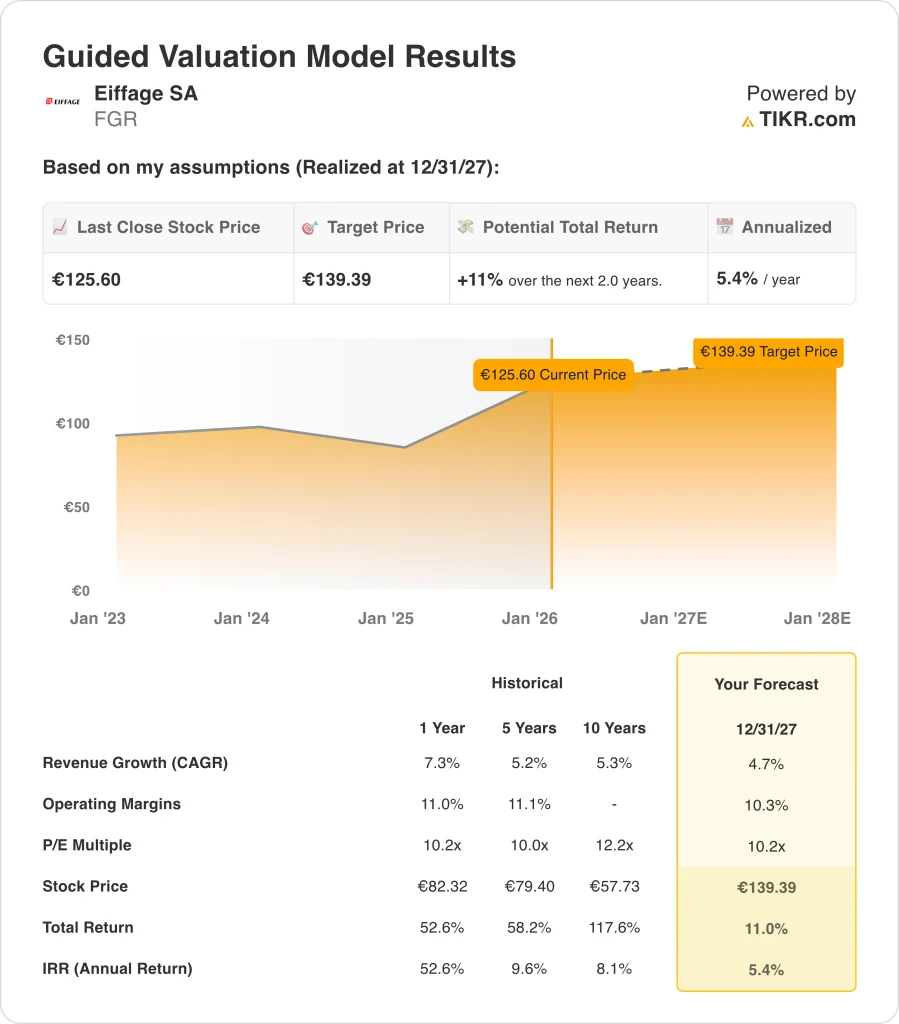

Sobre la base de unas estimaciones de crecimiento anual de los ingresos del 4,7%, unos márgenes operativos del 10,3% y un múltiplo PER normalizado de 10,2x, el modelo proyecta que las acciones de Eiffage podrían subir de 126 a 139 euros por acción.

Esto supondría una rentabilidad total del 11%, o una rentabilidad anualizada del 5,4% en los próximos 2 años.

Tenga en cuenta que esto no incluye la rentabilidad por dividendo del 4,1% de la acción.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propios supuestos para el crecimiento de los ingresos de una empresa, los márgenes operativos y el múltiplo PER, y calcula los rendimientos esperados de la acción.

Esto es lo que hemos utilizado para las acciones de Eiffage:

1. Crecimiento de los ingresos: 4.7%

Eiffage ha demostrado un crecimiento constante de los ingresos a lo largo de múltiples periodos, con un crecimiento histórico anual de los ingresos del 7,3% en el último año, estabilizándose en una tasa compuesta de crecimiento anual (TCAC) del 5,2% a cinco años y del 5,3% a diez años. Los diversificados segmentos de negocio de la empresa ofrecen múltiples vectores de crecimiento en los mercados de la construcción, las infraestructuras y las energías renovables.

El segmento de Construcción sigue beneficiándose de las iniciativas de reurbanización de Francia y de la demanda de promoción inmobiliaria en Europa. El segmento de Infraestructuras aprovecha la financiación de la Unión Europea para proyectos de transporte e ingeniería civil, especialmente en Francia y los mercados vecinos.

Es importante destacar que el segmento de Concesiones de Eiffage ofrece potencial de crecimiento a largo plazo a través del desarrollo de energías renovables, incluyendo proyectos hidroeléctricos y solares que se alinean con los objetivos de descarbonización de Europa y las prioridades de seguridad energética. Además, el segmento de Sistemas de Energía genera ingresos recurrentes a través de la instalación y el mantenimiento de sistemas de energía y telecomunicaciones, lo que se traduce en un crecimiento básico estable.

De cara al futuro, la hipótesis de crecimiento de los ingresos del 4,7% refleja la capacidad de Eiffage para mantener un crecimiento moderado en estos segmentos diversificados, al tiempo que se mantiene equilibrada frente a cualquier viento en contra económico a corto plazo en los mercados europeos de la construcción y las infraestructuras.

2. Márgenes de explotación: 10.3%

Eiffage logró unos márgenes operativos del 11,0% en el periodo más reciente, lo que representa una eficiencia operativa saludable en toda su diversificada cartera de negocios. Históricamente, la empresa ha mantenido márgenes operativos del 11,1% durante cinco años, lo que demuestra su coherencia en la gestión de la rentabilidad.

La estructura de costes de la empresa se beneficia de su enfoque integrado de la construcción y las concesiones, donde la eficiencia en la gestión de proyectos y los contratos de infraestructuras a largo plazo proporcionan perfiles de márgenes estables. El segmento de Concesiones, en particular, genera flujos de caja a largo plazo de gran visibilidad con márgenes predecibles a través de acuerdos de colaboración público-privada.

La dirección sigue optimizando las operaciones en los segmentos de Construcción e Infraestructuras mediante la mejora de la ejecución de proyectos, la gestión de la cadena de suministro y la eficiencia laboral. El segmento de Sistemas de Energía aporta márgenes fiables a través de sus contratos recurrentes de servicio y mantenimiento.

La hipótesis de un margen operativo del 10,3% refleja los resultados históricos de Eiffage, al tiempo que tiene en cuenta la dinámica competitiva en la construcción europea, las presiones sobre los costes laborales y las inversiones en curso necesarias para mantener su posición en los mercados de infraestructuras y energías renovables.

3. Múltiplo PER de salida: 10,2x

Las acciones de Eiffage cotizan actualmente a un múltiplo de PER de 10,2x, lo que refleja su posición consolidada en la construcción y las infraestructuras europeas, pero es inferior al de algunas empresas industriales de mayor crecimiento debido a la naturaleza cíclica de los mercados de la construcción.

Históricamente, la empresa ha cotizado a múltiplos que oscilan entre 10,0 veces (media de cinco años) y 12,2 veces (media de diez años), lo que indica una valoración relativamente estable durante largos periodos. El actual múltiplo de 10,2x refleja razonablemente la constante generación de tesorería de la empresa, la diversificación de sus segmentos de negocio y su exposición a las tendencias de desarrollo de infraestructuras europeas a largo plazo.

El mantenimiento de un múltiplo de salida de 10,2x se justifica por las ventajas competitivas duraderas de Eiffage a través de su sólida trayectoria en grandes proyectos de infraestructuras, la visibilidad proporcionada por los contratos de concesión a largo plazo y su posicionamiento estratégico en el desarrollo de energías renovables. Además, la resistencia de la empresa como contratista diversificado con exposición a múltiples mercados finales y geografías proporciona estabilidad durante los ciclos económicos.

Construya su propio modelo de valoración para valorar cualquier acción (¡Es gratis!) >>>

¿Qué pasa si las cosas van mejor o peor?

Diferentes escenarios para las acciones de FGR hasta 2029 muestran resultados variados en función de la ejecución del gasto en infraestructuras, el despliegue de proyectos de energías renovables y el posicionamiento competitivo (se trata de estimaciones, no de rentabilidades garantizadas):

- Caso bajo: Retrasos en el gasto en infraestructuras e intensificación de los vientos en contra de los proyectos de energías renovables → -2,5% de rentabilidad anualizada

- Caso medio: La modernización constante de las infraestructuras y el crecimiento de las concesiones de energías renovables impulsan una ejecución coherente → 3,1% de rentabilidad anualizada

- Caso alto: La aceleración de las infraestructuras europeas y la expansión de las energías renovables aceleran la inversión → 7,1% de rentabilidad anualizada

La variación entre escenarios refleja la sensibilidad de la valoración de Eiffage a los niveles de gasto en infraestructuras europeas, el ritmo de despliegue de los proyectos de energías renovables y las condiciones competitivas del mercado.

Hay que tener en cuenta que las estimaciones de rentabilidad anteriores no incluyen la rentabilidad por dividendo anual del 4,1% de la acción.

Vea lo que piensan los analistas sobre las acciones de FGR en este momento (Gratis con TIKR) >>>

¿Cuánto pueden subir las acciones de Eiffage SA desde aquí?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!