Principales conclusiones:

- Base de ingresos: Mediobanca produce unos 3.000 millones de euros de ingresos anuales, con comisiones por gestión de patrimonios y asesoramiento que proporcionan ingresos estables sin requerir un crecimiento agresivo del balance.

- Eficiencia de beneficios: Los márgenes operativos cercanos al 55% respaldan unos 1.000 millones de euros de ingresos netos, lo que pone de relieve un modelo ligero en capital que convierte los beneficios en rendimientos distribuibles de forma eficiente.

- Rango de valoración: El valor cotiza entre 9x y 12x beneficios, lo que refleja unas expectativas de crecimiento moderadas a pesar de una rentabilidad consistente basada en comisiones y un riesgo de crédito limitado.

- Proyección de precios: Sobre la base de un crecimiento de los ingresos del 4,4%, unos márgenes operativos del 57,7% y un PER de salida de 9,3 veces, el modelo implica un precio objetivo de 24 euros, lo que supone un 33% de revalorización en los próximos 2,5 años.

Mediobanca(MB) es un grupo financiero italiano diversificado centrado en la gestión de patrimonios, la financiación al consumo y la banca de inversión, que opera en un sector bancario europeo marcado por la normalización de los tipos de interés y una disciplina de capital más estricta.

En diciembre de 2025, Monte dei Paschi di Siena reafirmó su plena confianza en Luigi Lovaglio, Consejero Delegado, al tiempo que confirmaba la existencia de grupos de trabajo con Mediobanca para acelerar las sinergias operativas y estratégicas.

En términos acumulados, Mediobanca generó unos ingresos totales de unos 3.000 millones de euros, apoyados por unos ingresos netos por intereses estables y unas crecientes aportaciones en concepto de comisiones de las actividades de gestión de patrimonios y asesoramiento.

El beneficio neto alcanzó unos 1.000 millones de euros, con márgenes operativos cercanos al 55%, lo que refleja la fortaleza de su modelo de activos ligeros en comparación con los bancos italianos tradicionales centrados en la banca minorista.

Aunque la calidad de los beneficios y el rendimiento del capital siguen siendo sólidos, el precio de la acción sigue reflejando cautela vinculada a los cambios de propiedad y a la dinámica de consolidación, lo que crea tensión entre los fundamentales y la percepción del mercado.

Qué dice el modelo sobre las acciones de Mediobanca

Analizamos Mediobanca utilizando hipótesis que reflejan su modelo bancario basado en comisiones, una estructura de capital ligera y una rentabilidad constante del capital a través de dividendos y recompras.

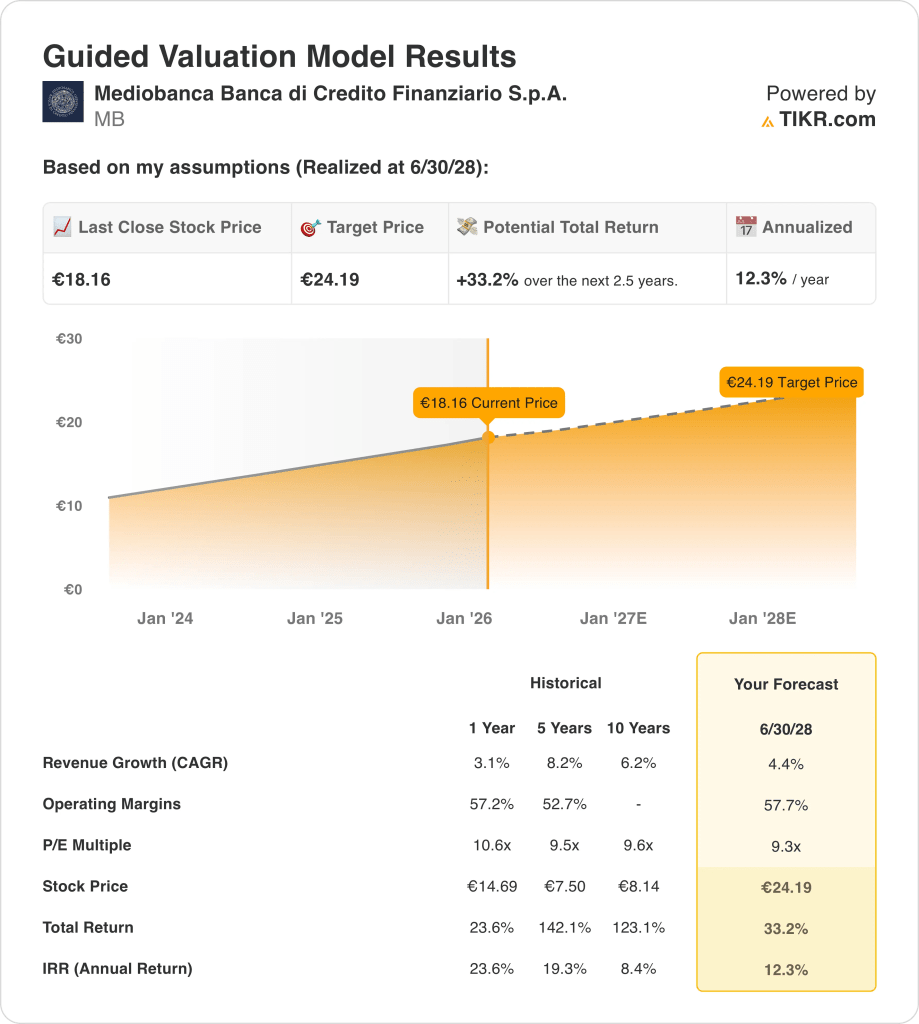

Sobre la base de un crecimiento anual de los ingresos del 4,4%, unos márgenes operativos del 57,7% y un PER de salida de 9,3 veces, el modelo proyecta que la acción alcance los 24,19 euros.

Esto implica una rentabilidad total del 33,2%, o una rentabilidad anualizada del 12,3%, en los próximos 2,5 años hasta los 24,19 euros.

Estime el valor razonable de una empresa al instante (Gratis con TIKR) >>>

Nuestras hipótesis de valoración

El Modelo de Valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos de una empresa, los márgenes operativos y el múltiplo P/E, y calcula la rentabilidad esperada de la acción.

Esto es lo que utilizamos para las acciones de MB:

1. Crecimiento anual de los ingresos: 4.4%

Mediobanca generó unos 3.000 millones de euros en ingresos anuales, con un crecimiento histórico de entre el 6% y el 8% en cinco años, apoyado en la gestión de patrimonios y las comisiones de asesoramiento más que en la expansión del balance.

El reciente crecimiento de los ingresos se ralentizó hasta alrededor del 3%, ya que la normalización de los tipos redujo los ingresos por negociación, pero los segmentos basados en comisiones se mantuvieron estables, anclando el crecimiento futuro a la actividad recurrente de los clientes.

El crecimiento futuro depende de la continua expansión de los volúmenes de gestión de patrimonios y financiación al consumo, compensada por un crecimiento limitado de la cartera de préstamos y un entorno más normalizado de los mercados de capitales.

Las previsiones del mercado apuntan a un crecimiento de los ingresos del 4,4%, lo que refleja la recurrencia de los ingresos por comisiones de Mediobanca, su moderado carácter cíclico y su limitada dependencia de la expansión del balance.

2. Márgenes de explotación: 57.7%

Mediobanca ha operado sistemáticamente con márgenes superiores al 50%, lo que refleja una estructura ligera de capital en la que el asesoramiento, la gestión de activos y las participaciones en seguros dominan la generación de beneficios.

Los márgenes se mantuvieron cerca del 57% recientemente, ya que la disciplina de costes y el limitado riesgo de crédito compensaron la debilidad de los ingresos por negociación y la normalización de los márgenes de interés en toda la banca europea.

El mantenimiento de los márgenes depende de la estabilidad de la combinación de comisiones y del control de los gastos de explotación, mientras que los riesgos incluyen una menor actividad en los mercados de capitales o mayores costes de cumplimiento y de personal.

Las previsiones del consenso de analistas sitúan los márgenes operativos en el 57,7%, lo que representa una rentabilidad normalizada que se sitúa cómodamente dentro del rango histórico de Mediobanca y refleja un fuerte apalancamiento operativo.

3. Múltiplo PER de salida: 9,3x

Mediobanca se ha negociado históricamente a múltiplos de beneficios de entre 9x y 11x aproximadamente, lo que refleja una rentabilidad estable, fuertes retornos de capital y un riesgo de balance limitado.

La valoración actual refleja la cautela de los inversores hacia el sector financiero italiano a pesar de la constancia de los beneficios y los dividendos, lo que mantiene los múltiplos cerca del extremo inferior de las normas históricas.

La expansión de los múltiplos requeriría una mayor aceleración de los ingresos o una recalificación del sector, mientras que el riesgo a la baja está limitado por la solidez del capital y los ingresos por comisiones recurrentes.

Las estimaciones de consenso apoyan un múltiplo de salida de 9,3 veces, coherente con una ejecución estable, unas expectativas de crecimiento moderadas y una disciplina de valoración en línea con el historial de negociación a largo plazo de Mediobanca.

Construya su propio modelo de valoración para valorar cualquier valor (¡es gratis!) >>>

¿Qué ocurre si las cosas van mejor o peor?

Los resultados de Mediobanca dependen de la durabilidad de los ingresos por comisiones, la disciplina de la calidad crediticia y el control de costes en todas las actividades de gestión de patrimonios y asesoramiento, lo que establece un abanico de posibles trayectorias hasta 2031.

- Caso bajo: Si la actividad de asesoramiento se ralentiza, la financiación al consumo sigue siendo cautelosa y la eficiencia de costes se estanca, los ingresos crecen en torno al 3,7%, los márgenes netos se mantienen cerca del 35,2% y la valoración sigue siendo limitada, lo que hace que la rentabilidad dependa de la resistencia de los beneficios → 6,9% de rentabilidad anualizada.

- Caso medio: Con las principales franquicias de gestión de patrimonios y asesoramiento funcionando según lo previsto, el crecimiento de los ingresos cercano al 4,1%, la mejora de los márgenes netos hacia el 37,6% y la estabilización de la valoración, la expansión constante de los beneficios favorece una subida medida → 11,6% de rentabilidad anualizada.

- Caso elevado: Si se fortalecen los volúmenes de asesoramiento, mejora la ejecución de la financiación al consumo y se refuerza la disciplina operativa, los ingresos alcanzan alrededor del 4,5%, los márgenes netos se aproximan al 39,2% y la presión de la valoración disminuye, lo que permite una revalorización más rápida de los precios → 15,3% de rentabilidad anualizada.

La ejecución de los negocios basados en comisiones, la disciplina de capital y el control de costes son más importantes que el momento macroeconómico, ya que los resultados dependen de mantener la rentabilidad en lugar de la expansión del balance.

¿Qué recorrido tiene Mediobanca a partir de ahora?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en los escenarios alcista, bajista y básico, para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!