Puntos clave:

- Hermès International (RMS) está reforzando su posición como casa de lujo mundial de primer nivel mediante la profundización de su icónica franquicia de artículos de cuero, la expansión de categorías de alto margen como prêt-à-porter y accesorios, y la inversión en el crecimiento controlado de la red minorista.

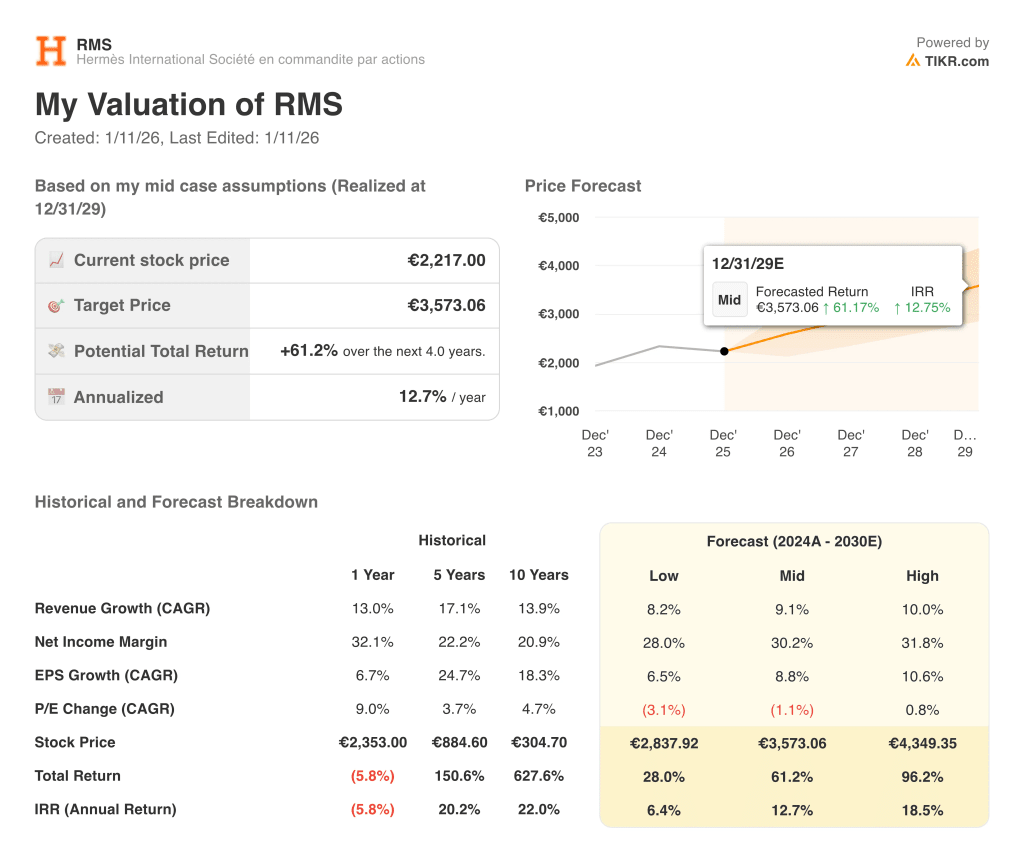

- La acción de RMS podría alcanzar razonablemente los 3.573 euros por acción en diciembre de 2029, según nuestras hipótesis de valoración.

- Esto implica una rentabilidad total del 61,2% desde el precio actual de 2.217 euros, con una rentabilidad anualizada del 12,7% durante los próximos 4,0 años.

Hermès Internacional (RMS) está reforzando su posición como una de las marcas de lujo más deseadas del mundo al combinar la artesanía atemporal con una expansión disciplinada de las tiendas e inversiones en capacidad que apoyan el crecimiento a largo plazo impulsado por la escasez.

La casa combina artículos de cuero, prêt-à-porter, seda y textiles, accesorios, relojes y otros métiers bajo un modelo de distribución rigurosamente controlado, que ha apoyado unos márgenes estructuralmente altos y una demanda resistente a lo largo de los ciclos.

La empresa generó unos ingresos de unos 15.200 millones de euros para 2024, con un crecimiento interanual de aproximadamente el 15% a tipos de cambio constantes, al tiempo que obtuvo unos ingresos netos de unos 4.600 millones de euros y un margen de beneficios cercano al 30,3%, lo que pone de relieve la fortaleza de su marca y su poder de fijación de precios.

A continuación se explica por qué las acciones de Hermès International (RMS) podrían ofrecer una sólida rentabilidad hasta 2029, ya que aprovechan el valor de la marca, un crecimiento disciplinado y una fuerte rentabilidad, al tiempo que mantienen un balance conservador y una sólida generación de flujo de caja libre.

Qué dice el modelo sobre las acciones de RMS

Analizamos el potencial de las acciones de Hermès International (RMS) utilizando hipótesis de valoración basadas en la fortaleza duradera de su marca, una rentabilidad elevada y estable, y una inversión continuada en capacidad y venta al por menor que respalden el crecimiento orgánico a largo plazo.

Sobre la base de unas estimaciones de crecimiento anual de los ingresos del 7,6%, unos márgenes operativos del 40% y un múltiplo normalizado del PER de 47,8 veces, el modelo proyecta que las acciones de RMS podrían subir de 2.217 a 2.767 euros por acción.

Eso supondría una rentabilidad total del 24,8%, o una rentabilidad anualizada del 11,9% en los próximos 2,0 años.

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que hemos utilizado para las acciones de Hermès International (RMS):

1. Crecimiento de los ingresos: 7,6%.

Hermès ha obtenido recientemente unos ingresos de unos 15.200 millones de euros, con un crecimiento interanual en torno al 15% a tipos de cambio constantes, apoyado en un sólido comportamiento en todas las regiones y categorías y en el impulso continuado de la marroquinería.

La demanda se ha mantenido resistente en sus mercados principales, mientras que las regiones emergentes y las categorías más nuevas aportan un crecimiento incremental sin diluir el posicionamiento de la marca.

Basándonos en las estimaciones del consenso de analistas y en las hipótesis incorporadas en las imágenes del modelo, utilizamos una previsión del 7,6%, que refleja la capacidad de Hermès para mantener un crecimiento orgánico superior al del mercado, equilibrando al mismo tiempo las ampliaciones de capacidad con la exclusividad.

2. Márgenes de explotación: 40%

Hermès sigue registrando una rentabilidad muy elevada, con márgenes de explotación en torno al 40,5% y márgenes de beneficio neto cercanos al 30,3%, apoyados en el poder de fijación de precios, el mix y la disciplina operativa.

El modelo verticalmente integrado del grupo y su distribución controlada contribuyen a preservar márgenes brutos superiores al 70%, incluso cuando invierte en nuevos talleres y tiendas.

Basándonos en las estimaciones del consenso de analistas y en los resultados del modelo guiado, utilizamos unos márgenes operativos del 40%, lo que capta la capacidad de Hermès para mantener una rentabilidad estructuralmente alta mientras sigue invirtiendo para crecer a largo plazo.

3. Múltiplo PER de salida: 47,8 veces

RMS cotiza actualmente a un múltiplo PER de 47,8 veces, lo que refleja tanto su posicionamiento de marca premium como su sólido historial de beneficios compuestos a lo largo del tiempo.

Basándonos en las estimaciones del consenso de analistas, mantenemos un múltiplo de salida de 47,8 veces, reconociendo las ventajas competitivas duraderas de Hermès, su sólido balance y su largo recorrido de crecimiento orgánico.

Construya su propio modelo de valoración para valorar cualquier acción (¡es gratis!) >>>

¿Qué pasa si las cosas van mejor o peor?

Diferentes escenarios para las acciones de RMS hasta 2030 muestran resultados variados basados en la fortaleza de la demanda de lujo, el poder de fijación de precios y la expansión de tiendas y capacidad (son estimaciones, no rentabilidades garantizadas):

- Caso bajo: La demanda de lujo se normaliza y los factores macroeconómicos pesan sobre el gasto discrecional → 6,4% de rentabilidad anual

- Caso medio: Demanda estable, poder de fijación de precios continuado y expansión disciplinada → 12,7% de rentabilidad anual

- Caso alto : Crecimiento mayor de lo previsto en categorías y regiones clave → 18,5% de rentabilidad anual

Incluso en escenarios más conservadores, Hermès International (RMS) se beneficia de la fortaleza de su marca mundial, sus elevados márgenes y su sólido perfil de flujo de caja libre, que respaldan la reinversión continua y la rentabilidad para el accionista.

Consulte las previsiones de los analistas para Hermès para los próximos 5 años (Gratis con TIKR) >>>

¿Cuánto pueden subir las accionesde Hermès a partir de ahora?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!