Illumina, Inc. (NASDAQ: ILMN) ha atravesado una mala racha al ralentizarse su crecimiento y caer la confianza de los inversores. Las acciones cotizan cerca de los 100 dólares, muy por debajo de los máximos anteriores, tras años de descenso de las ventas e incertidumbre en la gestión. Pero los analistas ven ahora signos de estabilización a medida que la empresa vuelve a centrarse en la rentabilidad y en sus principales mercados de secuenciación.

Recientemente, Illumina presentó unos resultados trimestrales que mostraban una mejora de los márgenes, al tiempo que mantenía sus perspectivas anuales. En enero de 2025, la empresa actualizó su plataforma NovaSeq X con un sistema de celda de flujo único y nuevos kits de software para aumentar la eficiencia de la secuenciación. Más tarde, en septiembre, Illumina anunció nuevas alianzas con importantes empresas farmacéuticas para desarrollar diagnósticos complementarios utilizando su cartera TruSight Oncology, lo que pone de relieve su creciente papel en la medicina de precisión. Estos avances sugieren que Illumina está recuperando gradualmente el equilibrio tras varios años difíciles.

Este artículo explora dónde creen los analistas de Wall Street que podría cotizar Illumina en 2027. Hemos recopilado previsiones de consenso y modelos de valoración para esbozar la posible trayectoria del valor. Estas cifras reflejan las expectativas actuales de los analistas y no son predicciones propias de TIKR.

Averigüe el valor real de una acción en menos de 60 segundos con el nuevo modelo de valoración de TIKR (gratuito) >>>.

Los precios objetivo de los analistas sugieren una subida moderada

Illumina cotiza hoy en torno a los 100 dólares por acción. El precio objetivo medio de los analistas es de aproximadamente 113 $/acción, lo que apunta a una subida de alrededor del 13%. Las previsiones siguen siendo amplias y muestran una convicción mixta:

- Estimación alta: ~185 $/acción

- Estimación baja: ~75 $/acción

- Objetivo medio: ~110 $/acción

- Valoración: 7 de compra, 1 de rendimiento superior, 9 de mantenimiento, 2 de rendimiento inferior, 1 de venta

Los analistas ven un lento camino hacia la recuperación a medida que Illumina reconstruye los márgenes y la confianza de los inversores. Para los inversores, las expectativas son moderadas, pero la situación parece mejor de lo que lo ha sido en años si la dirección sigue ejecutando el control de costes y la innovación de la plataforma.

Descubra el potencial alcista de sus valores favoritos con el nuevo modelo de valoración de TIKR (es gratuito) >>>

Illumina: Perspectivas de crecimiento y valoración

Los fundamentales de Illumina están mejorando gradualmente, aunque el crecimiento sigue siendo modesto:

- Se prevé que los ingresos crezcan aproximadamente un 2% anual hasta 2027.

- Se espera que los márgenes operativos ronden el 23%.

- Las acciones cotizan cerca de 22 veces los beneficios futuros, ligeramente por debajo de las medias históricas.

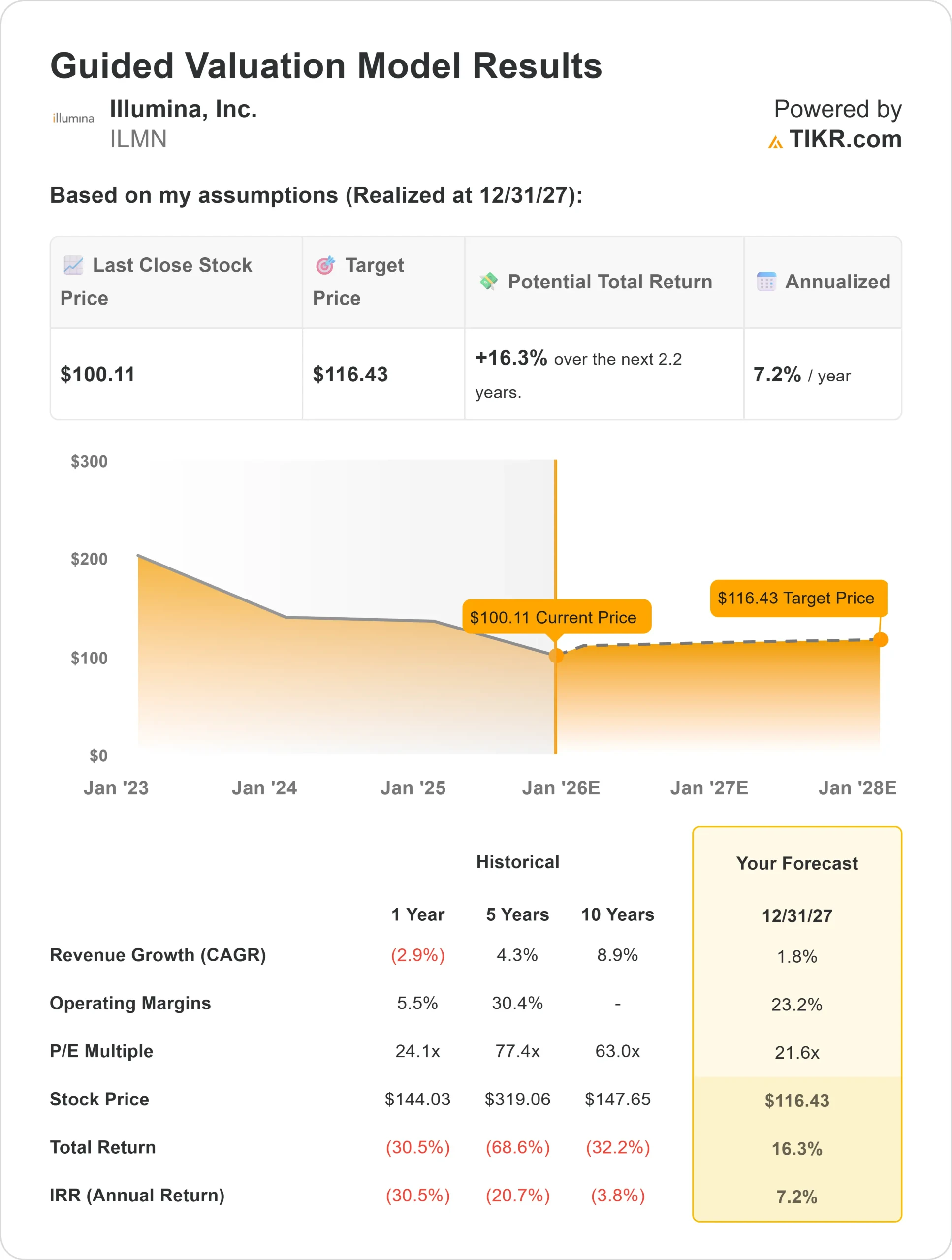

- Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un PER a plazo de 21,6 veces, sugiere unos 116 dólares por acción para 2027.

- Esto supone un 16% de revalorización total, o aproximadamente un 7% de rentabilidad anualizada.

Estas cifras apuntan a una recuperación moderada. La valoración de Illumina ya refleja un optimismo prudente, pero una ejecución más sólida o una adopción más rápida de las nuevas plataformas de secuenciación podrían desbloquear más alzas. Para los inversores, el valor parece un generador de ingresos lento pero constante, más que una historia de gran crecimiento.

Vea el valor real de un título en menos de 60 segundos (gratis con TIKR) >>>

¿Qué impulsa el optimismo?

Illumina sigue siendo el líder mundial en secuenciación de ADN, con una tecnología que se utiliza en todos los campos, desde la investigación genética hasta la medicina de precisión. Las recientes mejoras de costes y la mayor adopción de la plataforma NovaSeq X están ayudando a recuperar el impulso tras varios trimestres desiguales.

La expansión de la empresa hacia el diagnóstico clínico y oncológico ofrece nuevas oportunidades de crecimiento a largo plazo. Su renovada atención a la rentabilidad y la disciplina operativa está mejorando los márgenes y devolviendo la confianza a los inversores.

Para los inversores, estos puntos fuertes sugieren que Illumina se encuentra en una senda de recuperación gradual. La innovación continuada y una gestión disciplinada de los costes podrían respaldar un crecimiento constante de los beneficios y una renovada confianza de los inversores.

Caso negativo: Riesgos de crecimiento y ejecución

Incluso con la mejora de la rentabilidad, Illumina sigue enfrentándose a importantes retos. El sector de la genómica se ha vuelto más competitivo y la financiación de la investigación sigue siendo sensible a las condiciones económicas. Una adopción más lenta de las nuevas plataformas de secuenciación o una menor demanda de los laboratorios de investigación podrían retrasar la recuperación.

La valoración también parece equilibrada en lugar de barata, lo que sugiere una subida limitada si el crecimiento continúa al ritmo actual.

Para los inversores, el principal riesgo es que la recuperación de Illumina se prolongue más de lo previsto. Sin un mayor impulso de los ingresos, la acción podría seguir cotizando lateralmente aunque mejoren las operaciones.

Perspectivas para 2027: ¿Cuánto podría valer Illumina?

Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un PER a plazo de 21,6 veces, sugiere que Illumina podría cotizar cerca de 116 $/acción en 2027. Esto representaría un 16% de revalorización total, o aproximadamente un 7% de rentabilidad anualizada desde los niveles actuales.

Esta hipótesis de base supone un crecimiento modesto y una mejora de la rentabilidad. Una adopción más rápida de la secuenciación clínica o una expansión continua de los márgenes podrían generar mayores beneficios, pero la valoración actual ya presupone una lenta recuperación.

Para los inversores, Illumina parece ser una historia de cambio medido. Su rentabilidad constante, la solidez de su balance y su posición de liderazgo mundial la hacen adecuada para inversores pacientes que buscan una capitalización gradual en lugar de un crecimiento explosivo.

Averigüe lo que valen realmente sus valores favoritos (gratis con TIKR) >>>

Compuestos de Inteligencia Artificial con enormes ventajas que Wall Street pasa por alto

Todo el mundo quiere sacar provecho de la IA. Pero mientras la multitud persigue los nombres obvios que se benefician de la IA como NVIDIA, AMD o Taiwan Semiconductor, la verdadera oportunidad puede estar en la capa de aplicación de la IA, donde un puñado de fabricantes de compuestos están incrustando silenciosamente la IA en productos que la gente ya utiliza todos los días.

TIKR acaba de publicar un nuevo informe gratuito sobre 5 fabricantes de compuestos infravalorados que, según los analistas, podrían ofrecer años de rendimiento superior a medida que se acelera la adopción de la IA.

En el informe encontrará:

- Empresas que ya están convirtiendo la IA en crecimiento de ingresos y beneficios

- Valores que cotizan por debajo de su valor razonable a pesar de las sólidas previsiones de los analistas.

- Selecciones únicas que la mayoría de los inversores ni siquiera han considerado

Si quiere estar al tanto de la próxima oleada de ganadores de la IA, este informe es de lectura obligada.

Haga clic aquí para suscribirse a TIKR y obtener su copia gratuita del informe 5 AI Compounders de TIKR hoy mismo.