Shopify Inc.(SHOP) ha reafirmado su dominio como empresa tecnológica de referencia en Canadá, impulsando a más de cinco millones de comerciantes en todo el mundo a través de su ecosistema integral de comercio electrónico y pagos. Desde escaparates en línea hasta sistemas de punto de venta, envío, financiación y análisis, Shopify ha construido una plataforma de comercio completa que ancla gran parte de la economía minorista digital moderna.

Averigua cuánto valen realmente las acciones en menos de 60 segundos con el nuevo modelo de valoración de TIKR (¡es gratis!)

En 2025, ese modelo está dando sus frutos, ya que los ingresos del segundo trimestre aumentaron un 31% interanual hasta los 2.680 millones de dólares, impulsados por la adopción récord por parte de los comerciantes y la creciente penetración de Shopify Payments, Markets y Fulfillment Network. El volumen bruto de mercancías alcanzó los 87.800 millones de dólares, un 31% más, mientras que los márgenes de flujo de caja libre se mantuvieron por encima del 16% por octavo trimestre consecutivo, demostrando que escala y rentabilidad pueden coexistir.

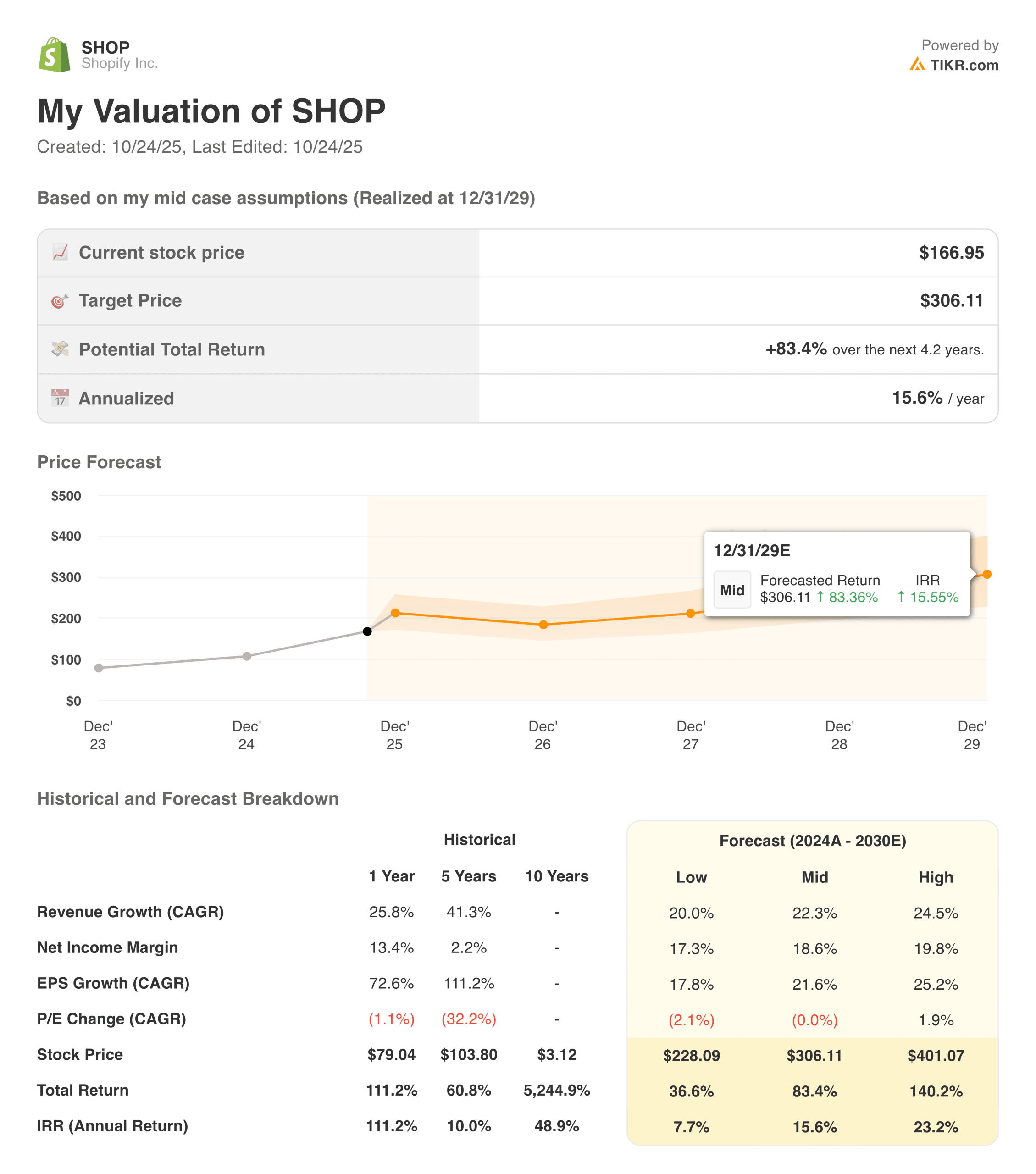

A unos 220 dólares canadienses por acción, Shopify es una de las empresas del TSX que mejor se ha comportado este año, con una subida de casi el 107% en doce meses. La cuestión ahora es si su narrativa de alto crecimiento y su modelo de ingresos recurrentes justifican un ratio P/S a futuro de casi 18x, o si los inversores están persiguiendo el impulso en una historia ya totalmente valorada.

Historia financiera

Los resultados del segundo trimestre de Shopify reforzaron un punto de inflexión crítico: la rentabilidad sostenible. Tras años de priorizar el crecimiento, la empresa ofrece ahora un flujo de caja libre constante, al tiempo que mantiene una expansión de los ingresos superiores al 30%. Los ingresos de Merchant Solutions, que incluyen pagos, envíos y préstamos de capital, siguen siendo el motor clave, creciendo un 37% interanual y representando ahora tres cuartas partes de los ingresos totales.

| Métrica | Valor | Variación interanual | Notas |

|---|---|---|---|

| Ingresos | 656 MILLONES DE USD | +31% | El segundo trimestre más fuerte desde 2021 |

| VGM | 87.800 MILLONES DE DÓLARES | +31% | Crecimiento impulsado por los mercados internacionales |

| Margen de flujo de caja libre | 16% | - | 8º trimestre consecutivo de dos dígitos |

| Ingresos por suscripciones | 6.400 MILLONES DE DÓLARES | +17% | Crecimiento constante de la base |

| Ingresos por soluciones comerciales | 2.020 MILLONES DE DÓLARES | +37% | Impulsados por pagos y cumplimiento |

| Margen bruto | 48.6% | -250 puntos básicos | Mayores costes de transacción |

| Efectivo y equivalentes | US $6.4B | +14% | Fuerte posición de liquidez |

Los gastos operativos aumentaron modestamente a medida que Shopify continuó invirtiendo en herramientas de IA, funciones de nivel empresarial y automatización logística. La dirección reiteró su confianza en mantener márgenes operativos de dos dígitos para 2025, con el apoyo de un control disciplinado de los costes y el aumento del ARPU de suscripción. El balance de la empresa sigue siendo prístino, con más de 6.000 millones de dólares en efectivo y sin deuda a largo plazo, lo que da a Shopify la flexibilidad para perseguir adquisiciones oportunistas o capear posibles desaceleraciones.

Contexto de mercado más amplio

El resurgimiento de Shopify se alinea con el renovado optimismo del sector tecnológico mundial. A medida que la inflación se enfría y las expectativas de tipos de interés se relajan, los inversores han vuelto a apostar por plataformas digitales de alto crecimiento capaces de convertir la escala en beneficios duraderos. Para Shopify, ese cambio es especialmente significativo: su modelo de negocio se beneficia ahora tanto de la resistencia de la demanda de los consumidores como de la necesidad de los comerciantes de herramientas omnicanal que unifiquen las ventas físicas y en línea.

Aun así, la competencia es feroz. Amazon sigue invadiendo los servicios a los comerciantes, y empresas emergentes como TikTok Shop y Temu están redefiniendo el embudo de consumo. El éxito a largo plazo de Shopify dependerá de la defensa de su base de comerciantes al tiempo que profundiza en las integraciones que hacen indispensable su plataforma.

Ver los resultados financieros completos y las estimaciones de Shopify (Es gratis) >>>

1. Impulso del crecimiento e innovación de productos

La evolución de Shopify, que ha pasado de ser un constructor de escaparates a una empresa de infraestructura de comercio global, está desbloqueando nuevos vectores de crecimiento. El lanzamiento de Shopify Magic y Sidekick, sus asistentes para comerciantes basados en inteligencia artificial, mejora la optimización de las tiendas y el análisis de los clientes, ayudando a los comerciantes a automatizar los flujos de trabajo e impulsar la conversión. La expansión internacional también sigue siendo una palanca poderosa, con un 42% de crecimiento interanual del VMG en Europa.

La adopción por parte de las empresas es otro aspecto destacado. Shopify Plus sigue ganando adeptos entre los grandes minoristas que buscan flexibilidad y costes más bajos que el software empresarial heredado. Esta mezcla de clientes SMB y empresariales amplía la durabilidad de los ingresos de Shopify al tiempo que aumenta el ingreso promedio por usuario (ARPU), un impulsor clave del margen para 2026 y más allá.

2. Valoración en una encrucijada

A casi 18 veces las ventas futuras, Shopify cotiza con una de las valoraciones más altas del sector tecnológico mundial. Ese múltiplo supone un crecimiento ininterrumpido y una expansión continua de los márgenes, un listón muy alto en un entorno en el que el gasto minorista mundial sigue siendo desigual. Los inversores parecen estar valorando en el mejor de los casos, dejando un margen limitado si las condiciones macroeconómicas se deterioran o si aumenta la rotación de comerciantes.

Aunque los fundamentales de la empresa son excelentes, la disciplina de valoración es importante. Incluso una modesta desaceleración de los ingresos podría comprimir rápidamente los múltiplos, sobre todo teniendo en cuenta que los márgenes de beneficio siguen siendo inferiores a los de competidores como Adobe o Intuit. Para los inversores a largo plazo, la compensación es clara: calidad excepcional, pero a un precio excepcional.

Valore valores como Shopify en menos de 60 segundos con TIKR (Es gratis) >>>

3. Rentabilidad, flujo de caja y escala

El modelo de Shopify, que requiere poco capital, sigue creciendo de forma eficiente. Con un beneficio bruto de 1.300 millones de dólares en el segundo trimestre y ocho trimestres consecutivos de flujo de caja libre positivo, la empresa ha establecido un claro historial de rentabilidad. El apalancamiento operativo derivado de la optimización de la infraestructura en la nube y la reducción de los gastos de cumplimiento también han ayudado a compensar el aumento del gasto en I+D.

De cara al futuro, la dirección se centra en mantener la rentabilidad al tiempo que amplía las asociaciones estratégicas, incluidas las integraciones de pago, los proveedores de logística y los proveedores de infraestructura de IA. El resultado debería ser un crecimiento constante del flujo de caja y la capacidad de reinversión continua, incluso si persiste la volatilidad macro.

La conclusión de TIKR

El repunte de Shopify en 2025 ha sido impresionante y merecido. La empresa ha llevado a cabo una difícil transición del crecimiento a toda costa a la rentabilidad sostenible sin perder impulso. La escala de su plataforma global, su sólido balance y su profundo ecosistema la convierten en una fuerza dominante en la infraestructura del comercio electrónico. Para los inversores centrados en el crecimiento, sigue siendo una de las empresas canadienses más influyentes a escala mundial.

Sin embargo, con una revalorización de casi el 107% en doce meses y cotizando a un múltiplo de ventas de 18 veces, gran parte de ese optimismo ya está integrado en el precio. Los fundamentales son extraordinarios, pero las expectativas están por las nubes. A menos que Shopify pueda ofrecer otro tramo de expansión de márgenes o desvelar un flujo de monetización impulsado por la inteligencia artificial, la subida a corto plazo puede ser limitada. Los tenedores a largo plazo pueden seguir invirtiendo con confianza, pero los nuevos compradores pueden querer esperar un retroceso antes de añadir exposición.

¿Debería comprar, vender o mantener acciones de Shopify en 2025?

Shopify sigue siendo una de las franquicias de crecimiento más sólidas de Canadá, pero la valoración de la acción deja poco margen de error. Los inversores deberían mantener el rumbo para aprovechar el potencial de capitalización, al tiempo que controlan las expectativas y el tamaño de las posiciones.

Valore cualquier valor en menos de 60 segundos (es gratis)

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutoscon la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás.Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!