Eli Lilly and Company (NYSE: LLY) se ha convertido en una de las favoritas del mercado por sus innovadores medicamentos contra la diabetes y la obesidad. Las acciones cotizan en torno a los 825 $/acción, lejos de sus máximos, pero reflejando aún la confianza en su cartera de superventas. A pesar de la volatilidad a corto plazo, los analistas prevén un fuerte crecimiento de los beneficios, respaldado por la expansión de los márgenes y el liderazgo en el mercado de la obesidad, de rápido crecimiento.

Recientemente, Eli Lilly presentó unos sólidos resultados en el tercer trimestre de 2025 que superaron las expectativas, impulsados por la fuerte demanda de sus tratamientos para adelgazar Mounjaro y Zepbound. La empresa también anunció datos alentadores de la última fase de su nuevo candidato oral a GLP-1, orforglipron, lo que supone otro posible motor de crecimiento en su cartera de productos contra la obesidad. Estos avances refuerzan el impulso de Lilly a medida que aumenta la producción y amplía su liderazgo en salud metabólica.

Este artículo explora dónde creen los analistas de Wall Street que podría cotizar Eli Lilly en 2027. Hemos reunido objetivos de consenso y modelos de valoración para esbozar la posible trayectoria del valor. Estas cifras reflejan las expectativas actuales de los analistas y no son predicciones propias de TIKR.

Averigüe el valor real de una acción en menos de 60 segundos con el nuevo modelo de valoración de TIKR (gratuito) >>>.

Los precios objetivo de los analistas sugieren una subida limitada

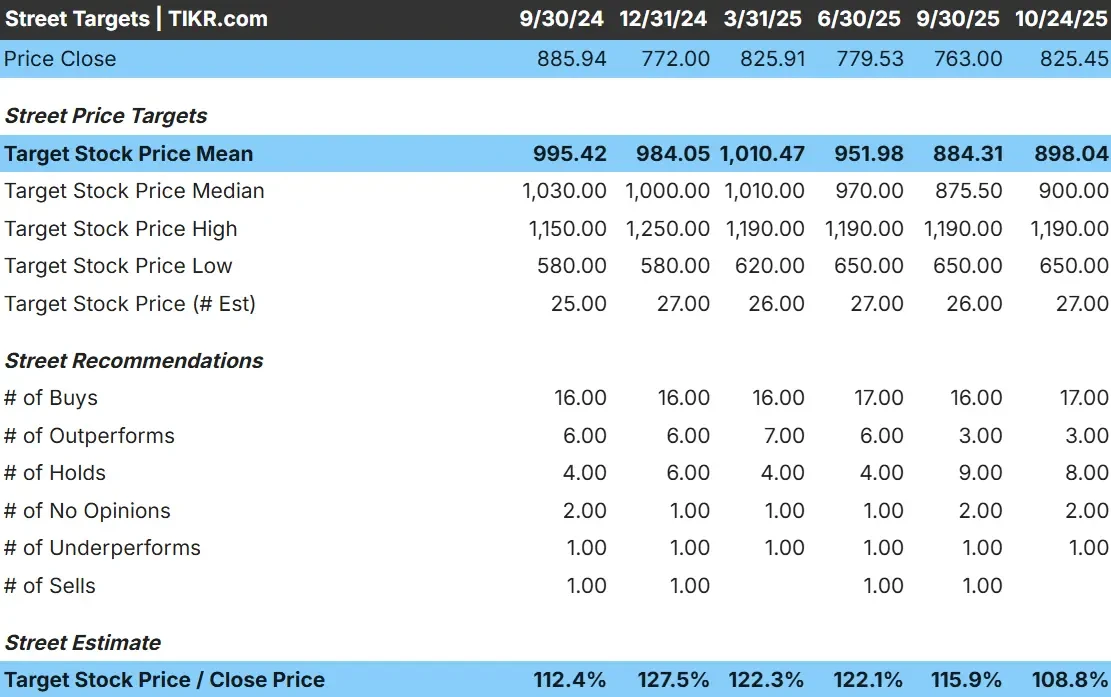

Eli Lilly cotiza hoy en torno a los 825 $/acción. El precio objetivo medio de los analistas es de 898 $/acción, lo que supone una subida del 9%. Las previsiones muestran un amplio abanico y reflejan sentimientos encontrados entre los analistas de Wall Street:

- Estimación alta: ~1.190 $/acción

- Estimación baja: ~650 $/acción

- Objetivo medio: ~900 $/acción

- Valoración: 17 de compra, 3 de rendimiento superior, 8 de mantenimiento, 1 de rendimiento inferior

Parece que los analistas ven un margen limitado para las ganancias, lo que sugiere que las acciones ya han descontado gran parte de su éxito reciente. Para los inversores, la subida a corto plazo parece limitada, pero el potencial a largo plazo sigue ligado al crecimiento continuado de los tratamientos contra la obesidad y la diabetes, como Mounjaro y Zepbound.

Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (es gratuito) >>>

Eli Lilly: Perspectivas de crecimiento y valoración

La base financiera de Eli Lilly sigue siendo una de las más sólidas del sector sanitario mundial:

- Se prevé que los ingresos crezcan un 23% anual hasta 2027.

- Se espera que los márgenes operativos se mantengan cerca del 45%.

- Las acciones cotizan en torno a 30 veces los beneficios futuros, ligeramente por encima de la media del sector.

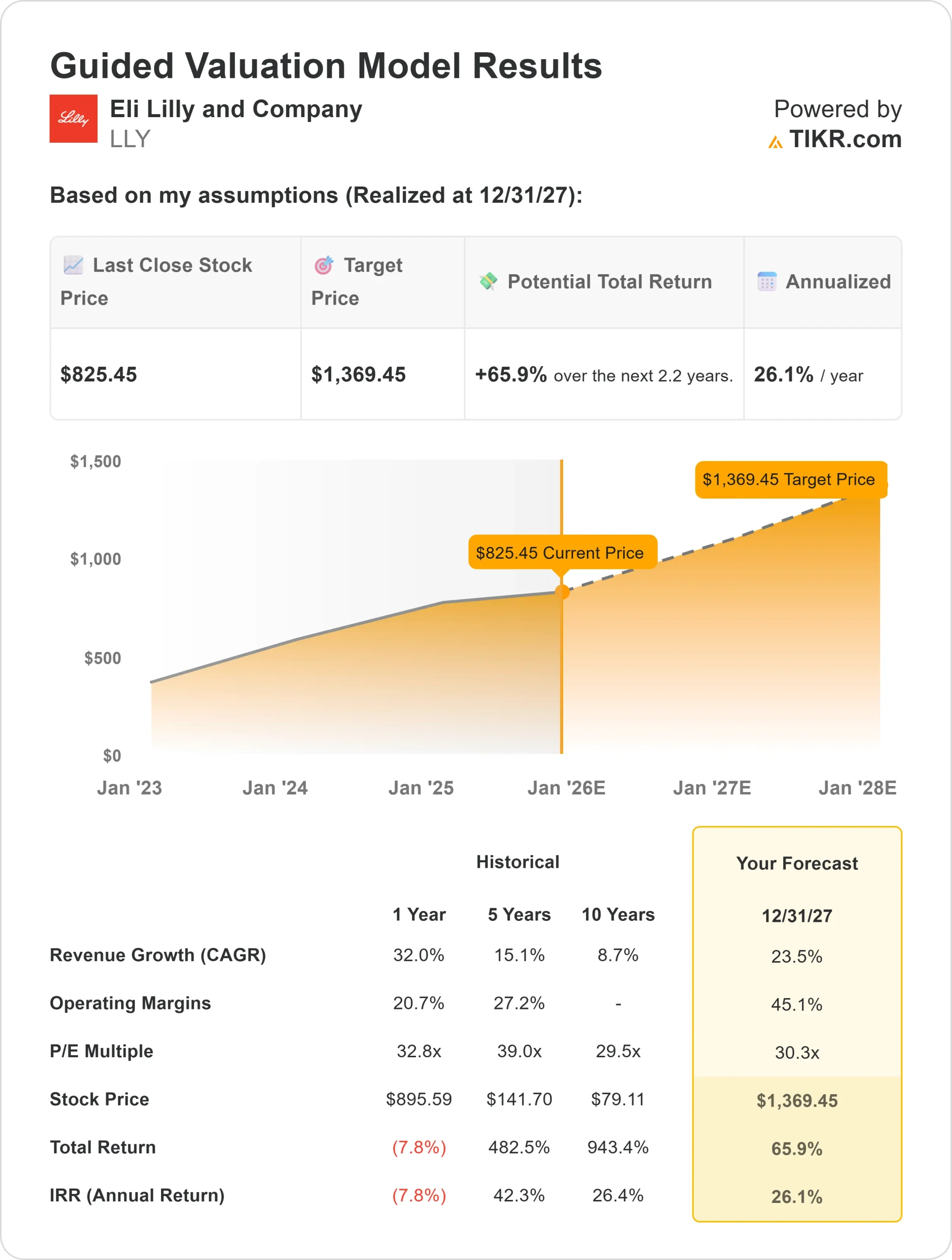

- Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un PER de 30 veces, sugiere un valor de ~1.369 dólares por acción para 2027.

- Esto implica una rentabilidad total de aproximadamente el 66%, o alrededor del 26% anualizado, lo que indica un fuerte potencial alcista.

Para los inversores, estos parámetros sugieren que Eli Lilly sigue siendo un fabricante de compuestos de alta calidad con un crecimiento y una rentabilidad excepcionales. La valoración parece elevada, pero está justificada dado el dominio de la empresa en el tratamiento de la obesidad y la diabetes, junto con su creciente cartera de productos contra el Alzheimer.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Qué impulsa el optimismo?

El liderazgo de Eli Lilly en los tratamientos de la obesidad y la diabetes sigue siendo el principal motor de la confianza de los inversores. Mounjaro y Zepbound siguen registrando una fuerte demanda mundial, lo que sitúa a Lilly en el centro de uno de los mercados de más rápido crecimiento de la atención sanitaria. La empresa también está ampliando su capacidad de fabricación para satisfacer el aumento de las prescripciones, lo que contribuye a proteger su cuota de mercado dominante.

Más allá de la obesidad, los nuevos datos de donanemab, su candidato para la enfermedad de Alzheimer, y los programas en fase de desarrollo en oncología e inflamación demuestran que el motor de innovación de Lilly sigue siendo sólido. Para los inversores, estos puntos fuertes sugieren que Lilly puede seguir generando beneficios hasta 2027, apoyada por un poder de fijación de precios duradero y un crecimiento con márgenes elevados en los tratamientos de nueva generación.

Caso bajista: Valoración y competencia

Incluso con unos fundamentales sobresalientes, la valoración de Lilly parece exigente. La acción cotiza en torno a 30 veces los beneficios futuros, muy por encima de sus homólogas farmacéuticas de gran capitalización. Es posible que gran parte del éxito de los medicamentos contra la obesidad ya esté descontado, lo que dejaría un margen limitado si el crecimiento de las ventas se modera o los competidores acortan distancias.

Novo Nordisk sigue siendo el mayor rival en tratamientos de adelgazamiento, y los nuevos competidores podrían presionar sobre los precios con el tiempo. Para los inversores, el riesgo es que las expectativas de hipercrecimiento sostenido resulten demasiado optimistas si el mercado de la obesidad se normaliza antes de lo previsto.

Perspectivas para 2027: ¿Cuánto podría valer Eli Lilly?

Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un PER de 30 veces, sugiere que Eli Lilly podría cotizar cerca de 1.369 dólares por acción en 2027. Esto representa un 66% de revalorización total, o un 26% de rentabilidad anualizada.

Esta previsión presupone un impulso continuado de los medicamentos contra la obesidad, una fuerte expansión de los márgenes y un flujo constante de aprobaciones en cartera. Para superar este objetivo, Lilly tendría que mantener un crecimiento de los ingresos de dos dígitos y diversificarse con éxito más allá de su franquicia metabólica.

Para los inversores, Eli Lilly destaca como una empresa de crecimiento compuesto de alta calidad. El potencial alcista parece significativo, pero la disciplina de valoración y la ejecución a largo plazo determinarán cuánto espacio le queda por recorrer a este líder del mercado.

Averigüe lo que valen realmente sus valores favoritos (gratis con TIKR) >>>

Compuestos de IA con un enorme potencial alcista que Wall Street está pasando por alto

Todo el mundo quiere sacar provecho de la IA. Pero mientras la multitud persigue los nombres obvios que se benefician de la IA como NVIDIA, AMD o Taiwan Semiconductor, la verdadera oportunidad puede estar en la capa de aplicación de la IA, donde un puñado de fabricantes de compuestos están incrustando silenciosamente la IA en productos que la gente ya utiliza todos los días.

TIKR acaba de publicar un nuevo informe gratuito sobre 5 fabricantes de compuestos infravalorados que, según los analistas, podrían ofrecer años de rendimiento superior a medida que se acelera la adopción de la IA.

En el informe encontrará:

- Empresas que ya están convirtiendo la IA en crecimiento de ingresos y beneficios

- Valores que cotizan por debajo de su valor razonable a pesar de las sólidas previsiones de los analistas.

- Selecciones únicas que la mayoría de los inversores ni siquiera han considerado

Si quiere estar al tanto de la próxima oleada de ganadores de la IA, este informe es de lectura obligada.

Haga clic aquí para suscribirse a TIKR y obtener su copia gratuita del informe 5 AI Compounders de TIKR hoy mismo.