Principales conclusiones:

- Canadian Natural Resources está ejecutando una estrategia de producción diversificada a través del liderazgo en arenas petrolíferas, la optimización de las operaciones térmicas y el desarrollo de activos convencionales.

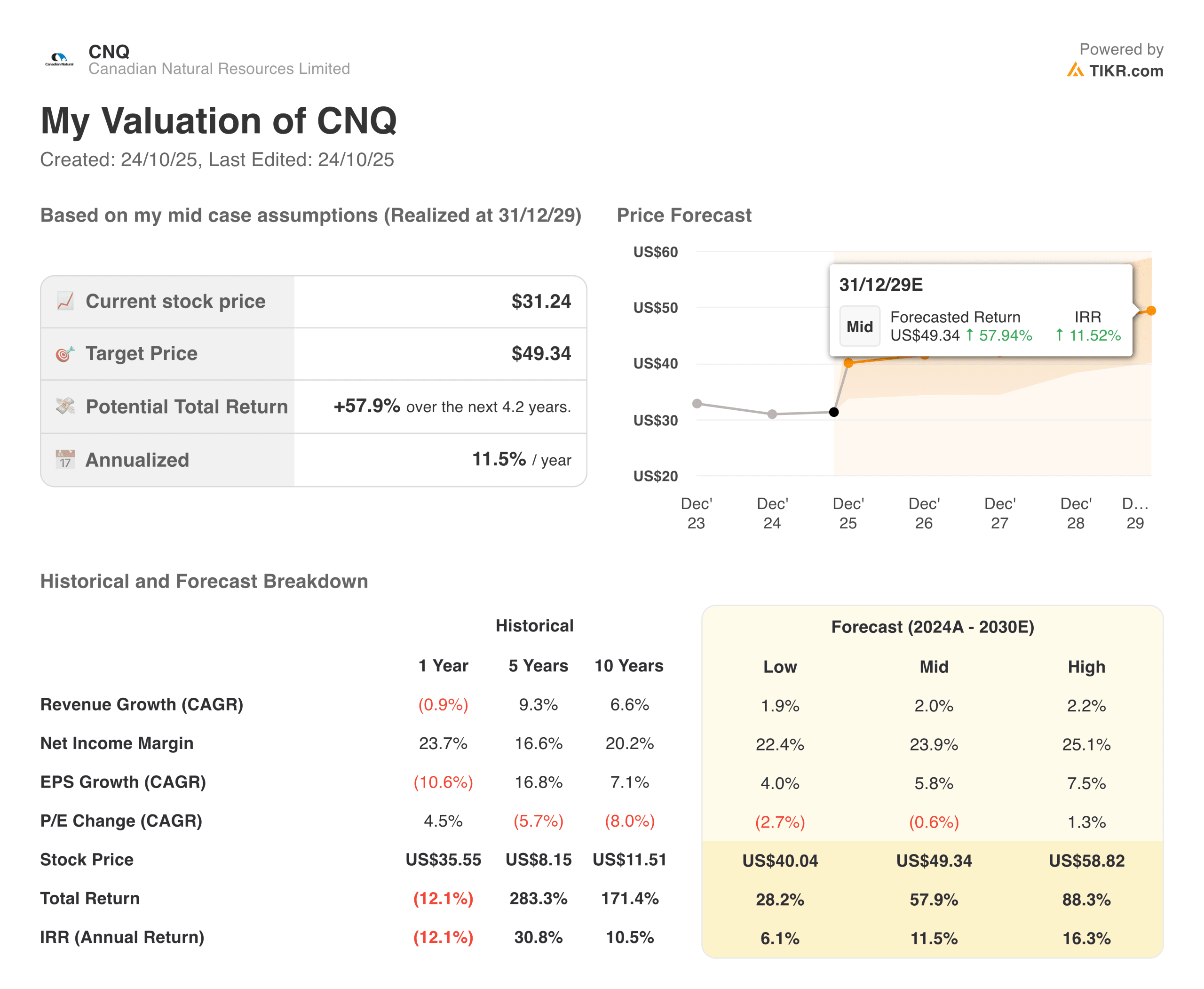

- Las acciones de CNQ podrían alcanzar razonablemente los 42 $/acción en diciembre de 2027, según nuestras hipótesis de valoración.

- Esto implica una rentabilidad total del 36% desde el precio actual de 31 $, con una rentabilidad anualizada del 15,1% durante los próximos 2,2 años.

Canadian Natural Resources(CNQ) está redefiniendo las operaciones integradas de petróleo y gas mediante la diversificación estratégica de activos, abordando la producción integral de hidrocarburos, el desarrollo de petróleo pesado térmico y la optimización de líquidos de gas natural en toda Norteamérica y el Mar del Norte.

El gigante canadiense de la energía abastece a los mercados energéticos mundiales a través de su plataforma diversificada, que abarca la extracción de arenas petrolíferas de larga duración, la producción térmica in situ, la extracción de crudo ligero y gas natural, y las operaciones en alta mar realizadas a través de activos de categoría mundial con décadas de vida útil de las reservas.

Sus principales actividades son la extracción de arenas petrolíferas en Horizon y Athabasca, la producción térmica de petróleo pesado mediante tecnología SAGD, la extracción de petróleo ligero convencional y gas natural en el oeste de Canadá, y la producción en alta mar en el Mar del Norte y en África.

El productor de energía ha sorteado condiciones difíciles, con un descenso de los ingresos del 0,9% en el último año en medio de la volatilidad de los precios de las materias primas, al tiempo que ha mantenido unos márgenes operativos líderes en el sector de alrededor del 27%, ya que la empresa aprovecha la eficiencia operativa y la producción de bajo coste.

Canadian Natural Resources demuestra una sólida ejecución en la gestión de costes y la excelencia operativa bajo la dirección del presidente ejecutivo Murray Edwards y el equipo directivo.

CNQ ha mantenido una asignación disciplinada del capital, ha devuelto una cantidad sustancial de efectivo a los accionistas a través de dividendos y recompras, ha impulsado grandes proyectos, como la ampliación de Horizon Oil Sands, y ha optimizado las operaciones térmicas para mejorar las tasas de recuperación y reducir los costes por barril.

En los últimos 10 años, las acciones de CNQ han devuelto un 350% a los accionistas una vez ajustadas las reinversiones de dividendos.

A continuación se explica por qué las acciones de Canadian Natural Resources podrían ofrecer una sólida rentabilidad hasta 2027, ya que capitalizan activos de producción diversificados y se benefician de una asignación de capital disciplinada y un apalancamiento operativo en los precios de las materias primas.

Qué dice el modelo sobre las acciones de CNQ

Analizamos el potencial alcista de las acciones de Canadian Natural Resources utilizando hipótesis de valoración basadas en su capacidad de producción de bajo coste y en las oportunidades de diversificación de activos entre la producción de arenas petrolíferas, térmica y convencional.

Los analistas reconocen que las acciones de Canadian Natural Resources tienen ante sí una oportunidad, dada su probada trayectoria operativa, su sólido balance y su enfoque sistemático para crear ventajas competitivas a través de la escala y la integración.

La estrategia de activos diversificados de Canadian Natural ofrece múltiples vectores de producción. Al mismo tiempo, el enfoque en las arenas petrolíferas valida que los activos de larga duración y bajo declive pueden generar un flujo de caja constante y rendimientos para los accionistas a lo largo de los ciclos de las materias primas.

Sobre la base de unas estimaciones de crecimiento anual de los ingresos del 1,3%, unos márgenes operativos del 29,3% y un múltiplo de valoración P/E normalizado de 12x, el modelo proyecta que las acciones de Canadian Natural Resources podrían subir de 31 $/acción a 42 $/acción.

Esto supondría una rentabilidad total del 36%, o una rentabilidad anualizada del 15,1% en los próximos 2,2 años.

Nuestros supuestos de valoración

Nuestros supuestos de valoración

El Modelo de Valoración de TIKR le permite introducir sus propios supuestos para el crecimiento de los ingresos de una empresa, los márgenes operativos y el múltiplo PER, y calcula los rendimientos esperados de la acción.

Esto es lo que hemos utilizado para las acciones de CNQ:

1. Crecimiento de los ingresos: 3%

Canadian Natural Resources afrontó vientos en contra en sus ingresos el año pasado, con un descenso del 0,9% impulsado por la volatilidad de los precios de las materias primas, aunque los volúmenes de producción se mantuvieron resistentes en toda su diversificada base de activos.

Los motores del crecimiento son los proyectos de expansión de Horizon que añaden producción de crudo sintético, la optimización de las operaciones térmicas, la mejora de los factores de recuperación, el desarrollo de gas natural en la formación Montney y la asignación disciplinada de capital centrada en los proyectos de mayor rentabilidad.

Utilizamos una previsión del 1,3%, que refleja la madurez de la base de activos de Canadian Natural, el modesto crecimiento de la producción y la exposición a los precios de las materias primas en lugar de una agresiva expansión del volumen, al tiempo que se mantiene la disciplina de capital frente a las estrategias de crecimiento a cualquier coste.

2. Márgenes de explotación: 29%

Canadian Natural Resources ha mantenido unos márgenes de explotación excepcionales en torno al 27% durante el pasado año, gracias a las operaciones de arenas petrolíferas de bajo coste, los aumentos de la eficiencia térmica y el apalancamiento operativo.

CNQ aspira a mantener un margen sostenible gracias a la reducción de los costes de explotación de las arenas petrolíferas por debajo de 30 dólares por barril, la mejora de la relación vapor-aceite térmico para aumentar la eficiencia, el liderazgo en costes de gas natural en Montney y la disciplina de gastos generales en todas las operaciones integradas.

3. Múltiplo PER de salida: 11x

Las acciones de Canadian Natural Resources cotizan cerca de múltiplos históricos de alrededor de 13 veces, lo que refleja su mix de producción, la solidez de su balance y su posicionamiento en el sector energético canadiense.

Mantenemos un nivel de valoración conservador de 12 veces dada la capacidad de ejecución de Canadian Natural, la calidad de sus activos y su enfoque sistemático para crear ventajas competitivas sostenibles mediante la excelencia operativa y la disciplina financiera.

Las ventajas competitivas a largo plazo derivadas de la escala de las arenas petrolíferas, la experiencia en tecnología térmica, las operaciones integradas y el balance de fortaleza deberían respaldar unas valoraciones razonables a medida que la empresa navega por la transición energética al tiempo que capitaliza las oportunidades de hidrocarburos convencionales y no convencionales.

Construya su propio modelo de valoración para valorar cualquier acción (¡es gratis!) >>>

¿Qué pasa si las cosas van mejor o peor?

Diferentes escenarios para las acciones de CNQ hasta 2030 muestran resultados variados en función de los precios de las materias primas y la ejecución operativa: (se trata de estimaciones, no de rendimientos garantizados):

- Caso bajo: precios del petróleo bajos sostenidos e inflación de costes → 6% de rentabilidad anual

- Caso medio: Precios moderados y operaciones estables → 15% de rentabilidad anual

- Caso alto: Entorno y ejecución sólidos de las materias primas → 16% de rentabilidad anual

Incluso en el caso conservador, las acciones de Canadian Natural Resources ofrecen sólidas rentabilidades respaldadas por una producción de bajo coste y una capacidad demostrada para generar flujo de caja libre a lo largo del ciclo, manteniendo al mismo tiempo las distribuciones a los accionistas.

El escenario alcista para las acciones de CNQ podría ofrecer un sólido rendimiento si la empresa ejecuta con éxito los proyectos de expansión, se beneficia de los favorables precios del petróleo y mantiene el liderazgo en costes operativos.

Los analistas de Wall Street se decantan por estas 5 empresas infravaloradas con potencial para batir al mercado

TIKR acaba de publicar un nuevo informe gratuito sobre 5 empresas de compuestos que parecen infravaloradas, han batido al mercado en el pasado y podrían seguir superándolo en un plazo de 1 a 5 años según las estimaciones de los analistas.

En el interior, obtendrá un desglose de 5 empresas de alta calidad con:

- Fuerte crecimiento de los ingresos y ventajas competitivas duraderas

- Valoraciones atractivas basadas en los beneficios futuros y el crecimiento previsto de los beneficios.

- Potencial alcista a largo plazo respaldado por las previsiones de los analistas y los modelos de valoración de TIKR.

Estos son los tipos de valores que pueden ofrecer enormes rendimientos a largo plazo, especialmente si los atrapa cuando aún cotizan con descuento.

Tanto si es un inversor a largo plazo como si simplemente busca grandes empresas que coticen por debajo de su valor razonable, este informe le ayudará a centrarse en las oportunidades de alta revalorización.

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice valores en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!