Principales conclusiones:

- Raspberry Pi está ejecutando una expansión de doble estrategia a través de relaciones empresariales de placa a placa y el crecimiento de la franquicia de semiconductores.

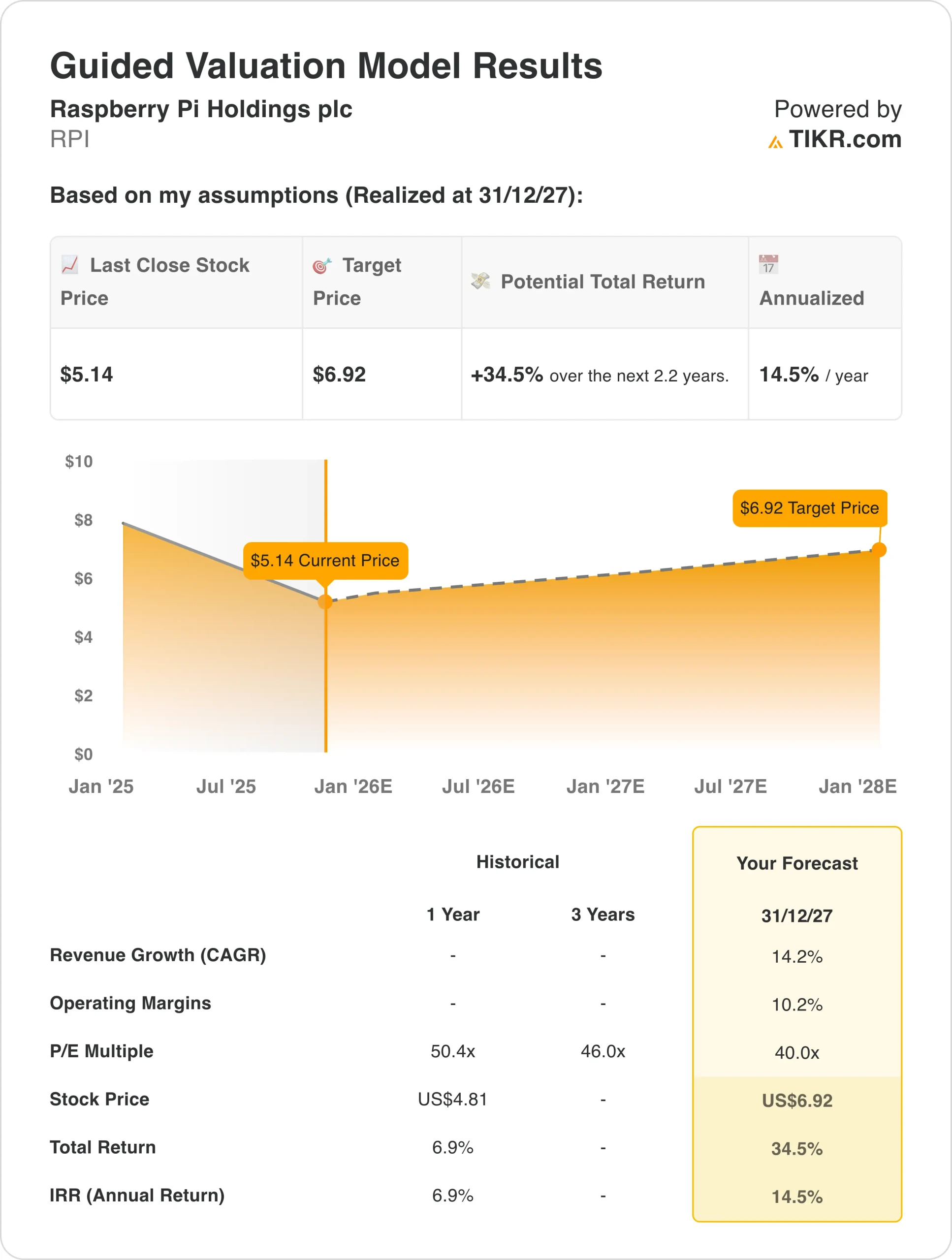

- Las acciones de RPI podrían alcanzar razonablemente los 6,92 $/acción en diciembre de 2027, según nuestras hipótesis de valoración.

- Esto implica una rentabilidad total del 35% desde el precio actual de 5,14 dólares, con una rentabilidad anualizada del 14,5% en los próximos 2,2 años.

Raspberry Pi Holdings(RPI) está redefiniendo la informática embebida a través de la expansión estratégica de sus plataformas, abordando soluciones integrales OEM industriales, innovación en semiconductores y optimización de canales en sus mercados globales.

La empresa pionera en informática, con sede en el Reino Unido, atiende a clientes de todo el mundo a través de su plataforma diversificada, que incluye ordenadores monoplaca, módulos informáticos, microcontroladores y accesorios suministrados mediante venta directa, asociaciones con revendedores y acuerdos de licencia.

Entre sus principales productos se encuentran la emblemática plataforma Raspberry Pi 5, los productos Compute Module para aplicaciones industriales, los microcontroladores RP2040 y RP2350 para dispositivos IoT, y una cartera en expansión de accesorios y soluciones personalizadas para clientes OEM.

En el primer semestre de 2025, el líder en informática embebida alcanzó un volumen de 3,6 millones de placas, sin variación interanual pero con un aumento secuencial del 10%, con un EBITDA ajustado de 19,4 millones de dólares, gracias a la normalización del canal y a la puesta en marcha de su iniciativa placa a placa.

Raspberry Pi demuestra una sólida ejecución a través de la innovación de productos y la expansión de clientes bajo el CEO Eben Upton y CFO Richard Boult.

La entidad tecnológica logró un hito importante al vender más chips que placas por primera vez, con un aumento secuencial de los envíos de semiconductores del 69%. Mientras tanto, el programa board-to-board abre conversaciones a nivel de CTO con los principales OEM industriales para impulsar mayores ganancias en diseño.

Las acciones de RPI salieron a bolsa en junio de 2024 en la Bolsa de Londres. A continuación se explica por qué las acciones de Raspberry Pi podrían ofrecer una sólida rentabilidad hasta 2027, ya que aprovechan la demanda de los fabricantes de equipos originales industriales al tiempo que amplían su negocio de semiconductores para que contribuya en la misma medida que los productos de placa.

Qué dice el modelo de las acciones de RPI

Analizamos el potencial alcista de las acciones de Raspberry Pi utilizando hipótesis de valoración basadas en su estrategia de doble franquicia y sus oportunidades de expansión en los mercados de informática industrial y semiconductores.

Los analistas reconocen que las acciones de RPI tienen ante sí una oportunidad, dada su probada innovación de productos, sus sólidas relaciones con los fabricantes de equipos originales y su enfoque sistemático para crear ventajas competitivas, manteniendo al mismo tiempo unos precios asequibles que impulsen la adopción.

Las dos franquicias de Raspberry Pi, que se apoyan mutuamente, ofrecen múltiples vectores de crecimiento. Los productos de placa sirven de escaparate para los semiconductores, mientras que los chips permiten mejorar los diseños de las placas en un ecosistema que refuerza ambos lados del negocio.

Sobre la base de unas estimaciones de crecimiento anual de los ingresos del 14%, unos márgenes operativos del 10% y un múltiplo de valoración P/E normalizado de 40x, el modelo proyecta que las acciones de Raspberry Pi podrían pasar de 5,14 $/acción a 6,92 $/acción.

Esto supondría una rentabilidad total del 35%, o una rentabilidad anualizada del 14,5% en los próximos 2,2 años.

Nuestros supuestos de valoración

El Modelo de Valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que hemos utilizado para las acciones de RPI:

1. Crecimiento de los ingresos: 14

Raspberry Pi registró un sólido rendimiento en el primer semestre de 2025, con una recuperación secuencial del 10% en los volúmenes de unidades a medida que se normalizaba el inventario del canal tras la fuerte acumulación de existencias que afectó al segundo semestre de 2024.

Los motores del crecimiento son la iniciativa placa a placa dirigida a clientes "ballena" de más de 50.000 unidades, la expansión de la adopción de semiconductores con el RP2040, que avanza agresivamente casi cinco años después de su lanzamiento, y la innovación sostenida a través de nuevas variantes de productos que responden a las necesidades específicas de los clientes.

Hemos utilizado una previsión del 14%, lo que refleja la capacidad demostrada de Raspberry Pi para servir a diversas aplicaciones informáticas, al tiempo que se expande desde las raíces tradicionales de maker/educación a despliegues industriales a gran escala.

2. Márgenes operativos: 10%

En el primer semestre de 2025, Raspberry Pi mantuvo los márgenes operativos en torno al 10% a pesar de los vientos en contra derivados de los cambios en la combinación de productos y los costes de las empresas públicas.

A ello contribuyó la optimización del canal, que trasladó a los clientes OEM a ventas directas con mayores márgenes.

RPI tiene como objetivo la mejora sostenible de los márgenes a través de múltiples palancas, incluidas las subidas de densidad de memoria, el desarrollo de placas personalizadas para clientes de volumen, las variantes de temperatura extendida que exigen precios premium y los accesorios que contribuyen a un beneficio incremental por transacción.

3. Múltiplo PER de salida: 40x

Las acciones de Raspberry Pi cotizan a múltiplos elevados que reflejan su perfil de crecimiento, su posicionamiento en el mercado y su franquicia única en productos de placa y componentes de semiconductores.

Mantenemos un nivel de valoración de 40 veces dada la capacidad de ejecución de Raspberry Pi, su historial de innovación y su enfoque sistemático para crear ventajas competitivas sostenibles mediante la integración vertical, la fabricación en el Reino Unido y el desarrollo del ecosistema.

Las ventajas competitivas a largo plazo derivadas del reconocimiento de la marca, el talento de ingeniería y las relaciones con los clientes deberían respaldar las valoraciones premium a medida que la empresa capitaliza la expansión del IoT industrial y escala los volúmenes de semiconductores hacia una contribución equitativa con los productos de placa.

Construya su propio modelo de valoración para valorar cualquier acción (¡Es gratis!) >>>

¿Qué pasa si las cosas van mejor o peor?

Diferentes escenarios para las acciones de RPI hasta 2030 muestran resultados variados basados en la ejecución y las condiciones del mercado (se trata de estimaciones, no de rendimientos garantizados):

- Caso bajo: ganancias más lentas de placa a placa y presión de la DRAM → 11% de rentabilidad anual

- Caso medio: Éxito en el escalado empresarial e impulso de los semiconductores → 17% de rentabilidad anual

- Caso alto: Aceleración de las grandes victorias de diseño con paridad de semiconductores → 22% de rentabilidad anual

Incluso en el caso conservador, las acciones de Raspberry Pi ofrecen rendimientos atractivos respaldados por la innovación del producto y la capacidad demostrada para servir a aplicaciones informáticas en expansión, manteniendo el liderazgo en costes.

El escenario alcista para las acciones de RPI podría ofrecer un rendimiento excepcional si la empresa convierte con éxito las conversaciones de placa a placa en volúmenes de material, al tiempo que logra la aspiración de que los ingresos por semiconductores alcancen la paridad con los productos de placa.

Los analistas de Wall Street se decantan por estos 5 compuestos infravalorados con potencial para batir al mercado

TIKR acaba de publicar un nuevo informe gratuito sobre 5 empresas de compuestos que parecen infravaloradas, han batido al mercado en el pasado y podrían seguir superándolo en un plazo de 1 a 5 años según las estimaciones de los analistas.

En el interior, obtendrá un desglose de 5 empresas de alta calidad con:

- Fuerte crecimiento de los ingresos y ventajas competitivas duraderas

- Valoraciones atractivas basadas en los beneficios futuros y el crecimiento previsto de los beneficios.

- Potencial alcista a largo plazo respaldado por las previsiones de los analistas y los modelos de valoración de TIKR.

Estos son los tipos de valores que pueden ofrecer enormes rendimientos a largo plazo, especialmente si los atrapa cuando aún cotizan con descuento.

Tanto si es un inversor a largo plazo como si sólo busca grandes empresas que coticen por debajo de su valor razonable, este informe le ayudará a centrarse en las oportunidades de alta revalorización.

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice valores en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!