General Electric Company (NYSE: GE) se ha transformado en un líder del sector aeroespacial tras años de reestructuración. Las acciones han subido más de un 60% en el último año, impulsadas por la fuerte demanda de motores a reacción, la mejora de los márgenes y la confianza en el modelo de negocio racionalizado de GE.

Recientemente, GE anunció unos beneficios mejores de lo esperado, gracias a un crecimiento de dos dígitos de su segmento aeroespacial en servicios y equipos de motores comerciales. La dirección también elevó las previsiones para todo el año, citando la fuerte demanda de Boeing y Airbus, al tiempo que reafirmaba sus planes de devolver más efectivo a los accionistas mediante recompras y dividendos. Estos resultados reforzaron la confianza de los inversores en que la recuperación de GE está entrando en una nueva fase de crecimiento.

A unos 306 $/acción, los inversores ven ahora a GE como una empresa de alta calidad, aunque el recorrido alcista parece moderado tras un fuerte repunte. Este artículo explora dónde creen los analistas de Wall Street que podría cotizar GE en 2027, combinando los objetivos de consenso y el Modelo de Valoración Guiada de TIKR para esbozar la trayectoria potencial de la acción. Estas cifras reflejan las expectativas actuales de los analistas y no son predicciones propias de TIKR.

Desbloquee nuestro Informe gratuito: 5 empresas de IA que, según los analistas, están infravaloradas y podrían ofrecer años de rentabilidad superior con la aceleración de la adopción de la IA (Regístrese en TIKR, es gratis) >>>

Los precios objetivo de los analistas sugieren una subida moderada

GE cotiza hoy a unos 306 $/acción. El precio objetivo medio de los analistas se sitúa en torno a los 322 $/acción, lo que sugiere una subida de aproximadamente el 6% durante el próximo año. Las previsiones muestran un diferencial relativamente estrecho, lo que indica confianza en las perspectivas de beneficios de GE:

- Estimación alta: ~374 $/acción

- Estimación baja: ~266 $/acción

- Objetivo medio: ~330 $/acción

- Valoración: 11 Compras, 2 Superiores, 1 Mantener, 1 Inferior

La modesta subida indica a los inversores que la mayor parte del optimismo por el cambio de tendencia ya está descontado. Los analistas ven a GE como un fabricante industrial de alta calidad más que como una empresa de crecimiento rápido. Las ganancias futuras dependerán probablemente de la capacidad de la dirección para sostener la expansión de los márgenes y mantener la fortaleza del flujo de caja libre a medida que se normalice la demanda.

GE: Perspectivas de crecimiento y valoración

Los fundamentos de GE siguen siendo sólidos, respaldados por la demanda constante de motores comerciales y de defensa, la expansión de los márgenes y la sólida generación de efectivo.

- Crecimiento de los ingresos (2023-2027E): ~12% anual

- Margen operativo (2027E): ~22%

- Las acciones cotizan a: ~37× beneficios futuros

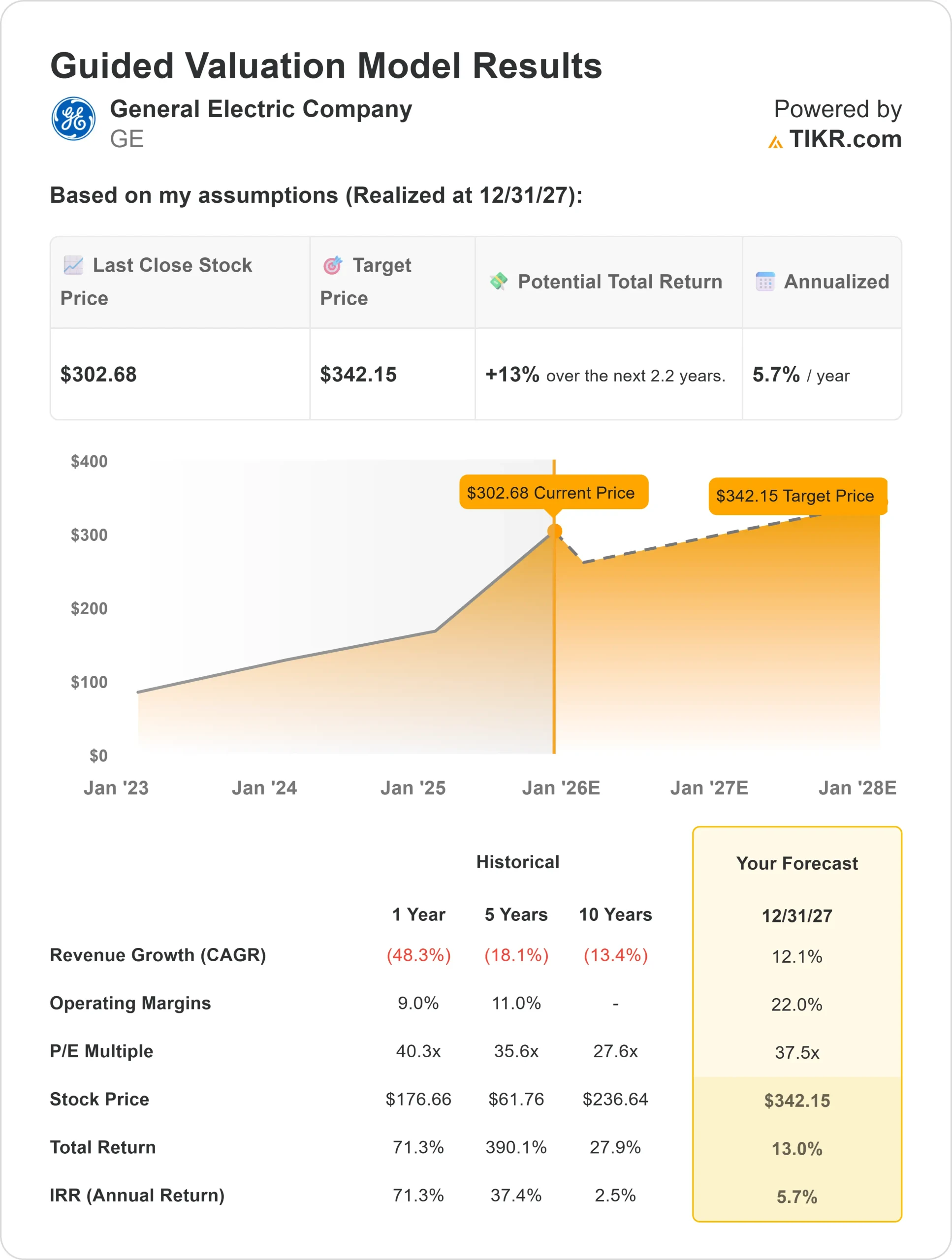

- Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un PER futuro de 37×, sugiere unos 342 $/acción en 2027,

- Esto supone una revalorización total aproximada del 13% o una rentabilidad anualizada del 5,7%.

Para los inversores, esto significa que GE está posicionada para un crecimiento constante y predecible, más que para ganancias exorbitantes. La valoración refleja la confianza en la fortaleza del ciclo aeroespacial, pero para obtener mayores rendimientos, GE tendría que superar las previsiones de beneficios o desbloquear nuevas palancas de beneficios a través de la eficiencia de costes y el crecimiento impulsado por la tecnología.

Valore valores como General Electric en tan sólo 60 segundos con TIKR (es gratis) >>>

¿Qué impulsa el optimismo?

GE Aerospace se está beneficiando de una de las recuperaciones más fuertes de la aviación en décadas. Las aerolíneas están aumentando los pedidos de motores a medida que el transporte aéreo mundial supera los niveles anteriores a la pandemia, y los contratos de servicios de GE están generando ingresos estables y con márgenes elevados. El segmento de defensa de la empresa también está en expansión, apoyado por programas de motores militares a largo plazo que añaden visibilidad a los beneficios futuros.

El enfoque de la dirección en la eficiencia y el disciplinado control de costes está impulsando las ganancias de margen, mientras que el fuerte flujo de caja libre está dando a GE margen para reinvertir y devolver capital a los accionistas. Para los inversores, estos puntos fuertes ponen de relieve un negocio que no sólo se está recuperando, sino que está construyendo una rentabilidad duradera a medida que madura el ciclo aeroespacial.

Caso bajista: Altas expectativas y riesgo de valoración

Incluso con estos aspectos positivos, la valoración de GE deja poco margen para la decepción. El valor cotiza en torno a 37 veces los beneficios futuros, un nivel elevado para una empresa industrial. Cualquier ralentización en la recuperación del tráfico aéreo, la presión sobre la cadena de suministro o los sobrecostes podrían limitar rápidamente las subidas.

La competencia de Pratt & Whitney y Rolls-Royce sigue siendo feroz, especialmente en los programas de motores de nueva generación, donde el poder de fijación de precios es clave. Para los inversores, el riesgo es que incluso pequeños errores de ejecución o ralentizaciones macroeconómicas podrían comprimir el múltiplo premium de GE.

Perspectivas para 2027: ¿Cuánto podría valer GE?

Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un PER a plazo de 37×, sugiere que GE podría cotizar en torno a 342 $/acción en 2027, lo que implica una revalorización total del 13% o una rentabilidad anualizada de aproximadamente el 5,7%.

Esta previsión supone un fuerte seguimiento de los beneficios y un impulso sostenido en los mercados comercial y de defensa. Aunque esto supondría un sólido avance, gran parte de este optimismo ya se refleja en la valoración actual.

Para los inversores, GE parece una empresa fiable a largo plazo, más que una oportunidad de ruptura. Las ganancias futuras dependerán probablemente de la continua expansión de los márgenes, la consistencia en la ejecución y la capacidad de GE para captar una mayor cuota del mercado aeroespacial mundial.

Compuestos de inteligencia artificial con grandes subidas que Wall Street pasa por alto

Todo el mundo quiere sacar provecho de la IA. Pero mientras la multitud persigue los nombres obvios que se benefician de la IA, como NVIDIA, AMD o Taiwan Semiconductor, la verdadera oportunidad puede estar en la capa de aplicación de la IA, donde un puñado de fabricantes de compuestos están integrando silenciosamente la IA en productos que la gente ya utiliza todos los días.

TIKR acaba de publicar un nuevo informe gratuito sobre 5 fabricantes de compuestos infravalorados que, según los analistas, podrían ofrecer años de rendimiento superior a medida que se acelera la adopción de la IA.

En el informe encontrará:

- Empresas que ya están convirtiendo la IA en crecimiento de ingresos y beneficios

- Valores que cotizan por debajo de su valor razonable a pesar de las sólidas previsiones de los analistas.

- Selecciones únicas que la mayoría de los inversores ni siquiera han considerado

Si quiere estar al tanto de la próxima oleada de ganadores de la IA, este informe es de lectura obligada.

Haga clic aquí para suscribirse a TIKR y obtener su copia gratuita del informe 5 AI Compounders de TIKR hoy mismo.