Enphase Energy, Inc. (NASDAQ: ENPH) ha sufrido una fuerte caída. Las acciones cotizan ahora cerca de 37 dólares por acción, un 58% menos que el año pasado, debido a la ralentización de la demanda de energía solar y al debilitamiento de las instalaciones residenciales en Estados Unidos.

Recientemente, Enphase anunció planes para lanzar su nueva generación de microinversores IQ9 y ampliar la producción en Estados Unidos y Europa. La empresa también informó de que los despliegues de almacenamiento en baterías crecieron secuencialmente el trimestre pasado, mostrando los primeros signos de estabilización de la demanda. Estos movimientos sugieren Enphase se está adaptando para seguir siendo competitivos a través de un ciclo solar difícil.

Este artículo explora dónde creen los analistas de Wall Street que podría cotizar Enphase en 2027. Hemos reunido los objetivos de consenso y los modelos de valoración para esbozar el camino potencial de la acción. Estas cifras reflejan las expectativas actuales de los analistas y no son predicciones propias de TIKR.

Desbloquee nuestro informe gratuito: 5 empresas de inteligencia artificial que, según los analistas, están infravaloradas y podrían ofrecer años de rentabilidad superior con la aceleración de la adopción de la inteligencia artificial (Regístrese en TIKR, es gratis) >>>

Los precios objetivo de los analistas sugieren una subida moderada

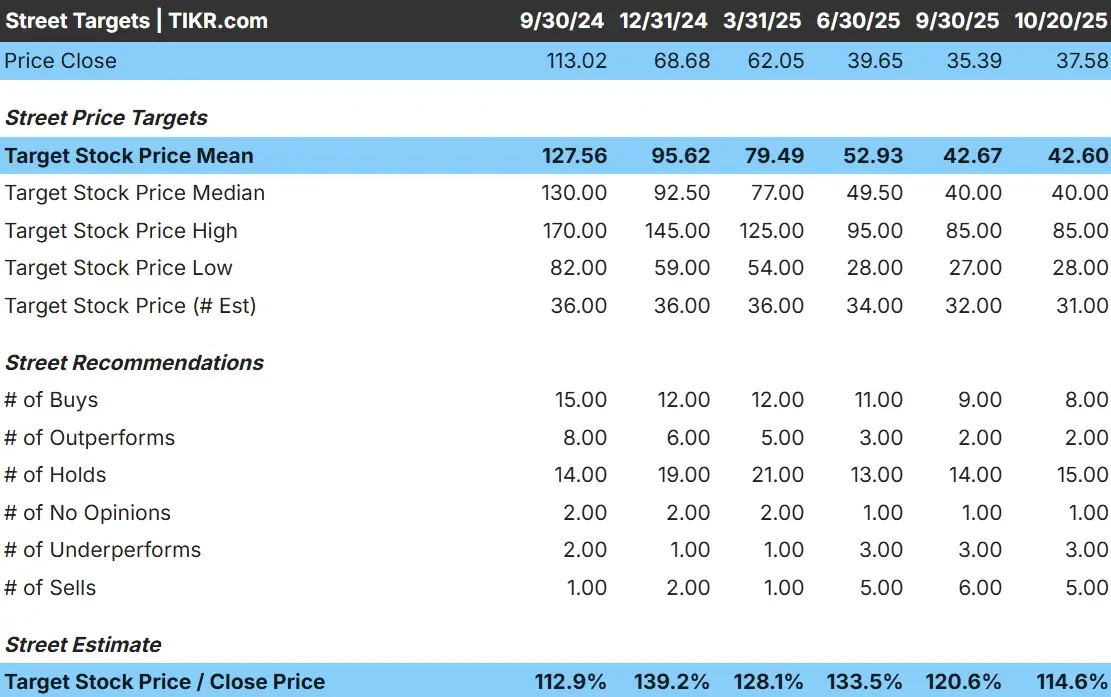

Enphase cotiza hoy a unos 37 dólares por acción. El precio objetivo medio de los analistas es de 43 $/acción, lo que sugiere una subida de alrededor del 14% durante el próximo año. Las previsiones muestran una amplia gama, lo que refleja la incertidumbre en la industria solar:

- Estimación alta: ~85 $/acción

- Estimación baja: ~28 $/acción

- Objetivo medio: ~40 $/acción

- Valoraciones: 8 de compra, 2 de rendimiento superior, 15 de mantenimiento, 3 de rendimiento inferior, 5 de venta

Para los inversores, esto apunta a un modesto potencial alcista. Los analistas ven ganancias limitadas en el futuro, esperando una estabilización más que un repunte brusco. El valor podría obtener mejores resultados si la demanda mundial de energía solar se fortalece o la adopción del almacenamiento en baterías se acelera más rápido de lo previsto.

Enphase: Perspectivas de crecimiento y valoración

Los fundamentos de la empresa están mostrando los primeros signos de estabilización, pero la recuperación llevará tiempo:

- Se prevé que los ingresos crezcan en torno al 4% anual hasta 2027.

- Los márgenes operativos pueden recuperarse hasta aproximadamente el 11%.

- Las acciones cotizan cerca de 15 veces los beneficios futuros, aproximadamente en línea con sus homólogas.

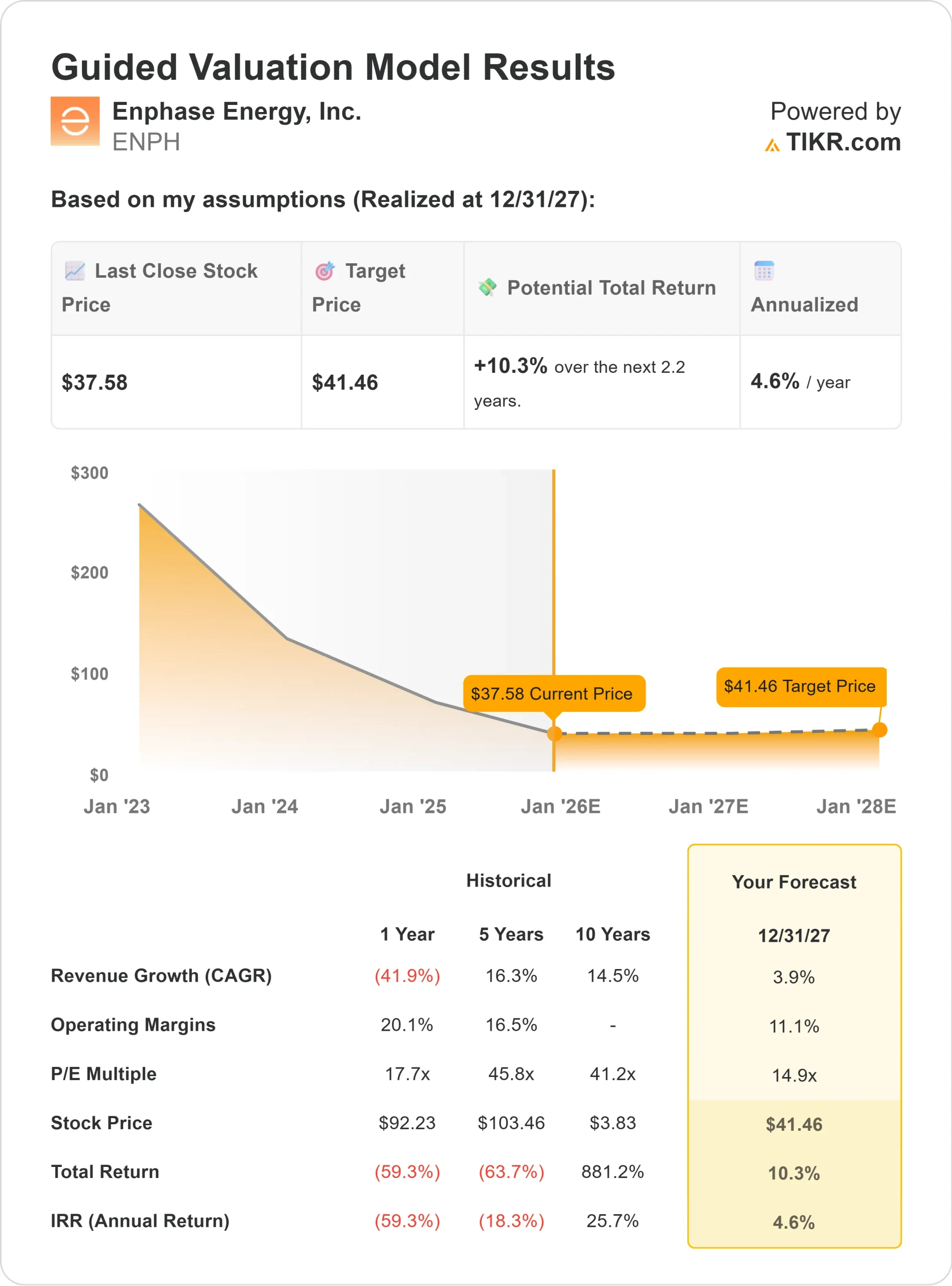

- Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un PER a plazo de 14,9 veces, sugiere una revalorización de ~41 USD/acción para 2027.

- Esto supone un 10% de revalorización total, o alrededor de un 5% de rentabilidad anualizada.

Para los inversores, estas cifras sugieren que Enphase tiene un precio de estabilidad, no de ruptura. La valoración ya refleja un sentimiento de cautela, lo que significa que los rendimientos futuros dependerán de los controles de costes, instalaciones más fuertes, y la mejora de la rentabilidad en el almacenamiento de energía.

Valore acciones como Enphase Energy en tan sólo 60 segundos con TIKR (Es gratis) >>>

¿Qué está impulsando el optimismo?

Enphase sigue siendo uno de los nombres más innovadores en energía limpia. Sus microinversores y sistemas de almacenamiento de energía siguen estableciendo estándares de eficiencia en todo el sector. La empresa está ampliando la fabricación en Estados Unidos y Europa para mejorar la fiabilidad del suministro y beneficiarse de los incentivos a las energías limpias.

Los mercados internacionales, especialmente en Europa y Australia, están ayudando a compensar la menor demanda en los EE.UU. Mientras tanto, el balance de Enphase sigue siendo saludable, con casi 300 millones de dólares en efectivo neto, lo que le da flexibilidad para invertir a través de la desaceleración actual.

Para los inversores, estos puntos fuertes sugieren que Enphase tiene poder de permanencia. La empresa se está posicionando para beneficiarse cuando el ciclo solar gire al alza, lo que le permitirá estabilizar los resultados y reconstruir la rentabilidad en los próximos años.

Caso bajista: Márgenes y vientos en contra del mercado

Incluso con estos aspectos positivos, la rentabilidad ha caído bruscamente. Los márgenes operativos cayeron de más del 20% a cerca del 13% a medida que disminuían los volúmenes de instalación y se intensificaba la presión sobre los precios. Con la creciente competencia de los proveedores de inversores de bajo coste de China, Enphase se enfrenta a un entorno difícil para proteger los márgenes.

La demanda en el mercado solar residencial estadounidense sigue siendo escasa, lastrada por el aumento de los costes de financiación y la ralentización de la concesión de permisos. Para los inversores, el riesgo es que la sólida tecnología de Enphase no se traduzca en una recuperación más rápida de los beneficios si la demanda solar sigue siendo débil o empeora la competencia de precios.

Perspectivas para 2027: ¿Cuánto podría valer Enphase?

Sobre la base de las estimaciones medias de los analistas, el Modelo de Valoración Guiada de TIKR sugiere que Enphase podría cotizar cerca de 41 dólares por acción en 2027, lo que representa alrededor de un 10% de subida total o alrededor de un 5% de rentabilidad anualizada.

Aunque esto apunta a una modesta recuperación, ya supone una mejora gradual de los márgenes y una estabilización constante de la demanda. Para obtener mayores ganancias, Enphase tendría que superar la adopción de almacenamiento y el crecimiento internacional, manteniendo al mismo tiempo la disciplina de costes.

Para los inversores, Enphase parece más una historia de reconstrucción que de crecimiento. El potencial a largo plazo se mantiene intacto, pero una subida significativa dependerá de la rapidez con que se recupere la demanda mundial de energía solar y de si la dirección puede restaurar la rentabilidad a los máximos anteriores.

Compuestos de IA con un enorme potencial alcista que Wall Street pasa por alto

Todo el mundo quiere sacar provecho de la IA. Pero mientras la multitud persigue los nombres obvios que se benefician de la IA, como NVIDIA, AMD o Taiwan Semiconductor, la verdadera oportunidad puede estar en la capa de aplicación de la IA, donde un puñado de fabricantes de compuestos están incorporando silenciosamente la IA en productos que la gente ya utiliza todos los días.

TIKR acaba de publicar un nuevo informe gratuito sobre 5 fabricantes de compuestos infravalorados que, según los analistas, podrían ofrecer años de rendimiento superior a medida que se acelera la adopción de la IA.

En el informe encontrará:

- Empresas que ya están convirtiendo la IA en crecimiento de ingresos y beneficios

- Valores que cotizan por debajo de su valor razonable a pesar de las sólidas previsiones de los analistas.

- Selecciones únicas que la mayoría de los inversores ni siquiera han considerado

Si quiere estar al tanto de la próxima oleada de ganadores de la IA, este informe es de lectura obligada.

Haga clic aquí para suscribirse a TIKR y obtener su copia gratuita del informe 5 AI Compounders de TIKR hoy mismo.