Principales conclusiones:

- Rolls-Royce está ejecutando una estrategia de cambio de rumbo integral a través de la excelencia operativa, la recuperación de Civil Aerospace y la expansión de la cartera de Defensa.

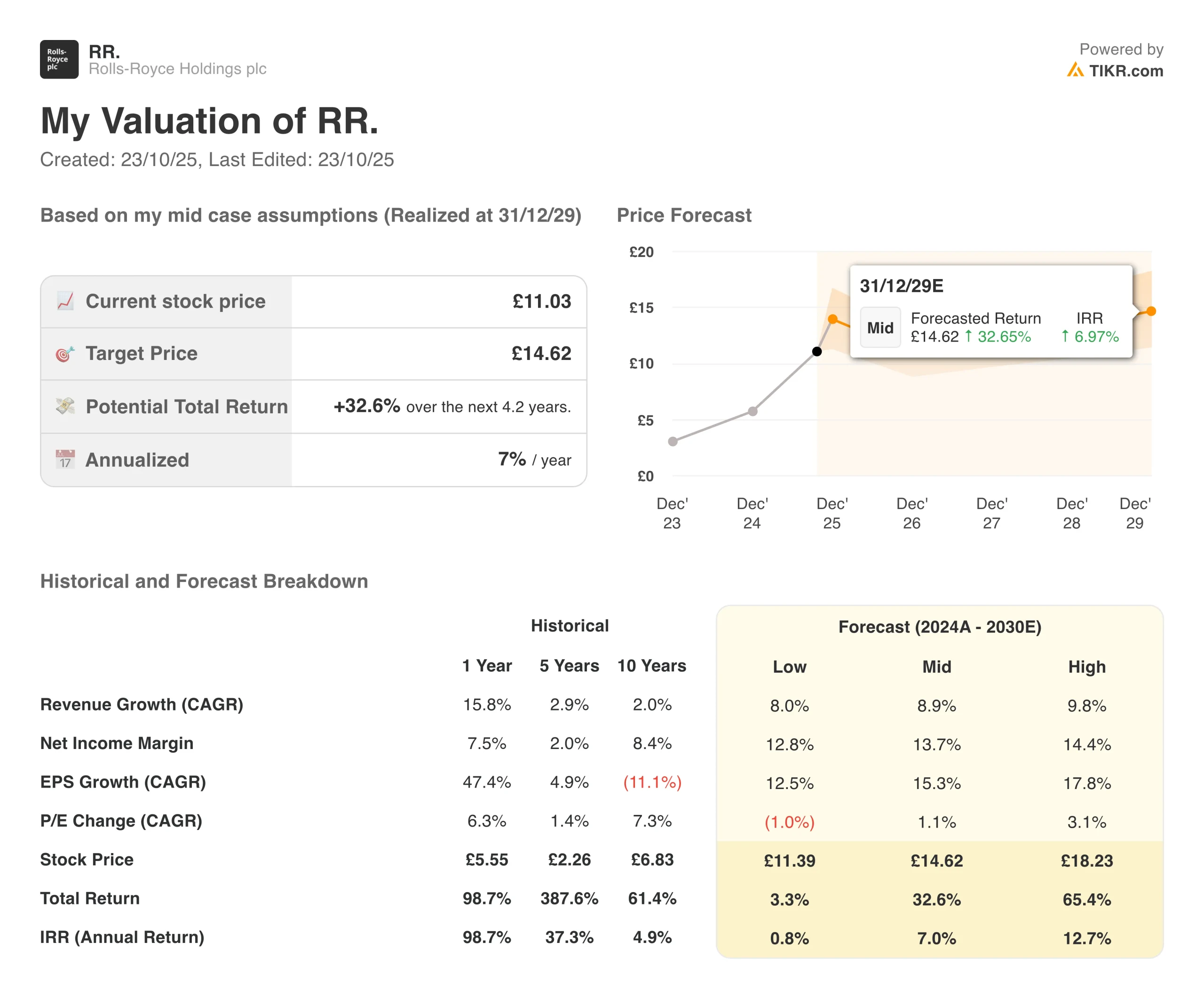

- Las acciones de RR podrían alcanzar razonablemente los 12,85 £/acción en diciembre de 2027, según nuestras hipótesis de valoración.

- Esto implica una rentabilidad total del 17% desde el precio actual de 11,03 libras, con una rentabilidad anualizada del 7,2% durante los próximos 2,2 años.

Rolls-Royce Holdings(RR) está redefiniendo la ingeniería aeroespacial y de defensa a través de la transformación estratégica, abordando soluciones integrales de sistemas de energía, servicios de ciclo de vida de motores e innovaciones de propulsión eléctrica en todos sus mercados globales.

El icono británico de la ingeniería atiende a clientes de todo el mundo a través de su diversificada plataforma, que abarca motores a reacción para aviones de fuselaje ancho, sistemas de propulsión militar, reactores nucleares para submarinos y equipos de generación de energía suministrados a través de las divisiones Civil Aerospace, Defense y Power Systems.

Entre sus principales ofertas figuran las familias de motores Trent para aviones comerciales de largo recorrido, motores militares para cazas y aviones de transporte, propulsión nuclear para submarinos de la Royal Navy y soluciones de energía eléctrica para aplicaciones marinas e industriales.

El líder del sector aeroespacial ha obtenido recientemente unos resultados excepcionales, con un crecimiento de los ingresos del 15,8% durante el pasado año y unos márgenes operativos que se han ampliado hasta el 13,8%, a medida que la empresa ejecuta su programa de transformación bajo la dirección de su Consejero Delegado, Tufan Erginbilgic.

Rolls-Royce demuestra una sólida ejecución en la mejora operativa y la recuperación comercial tras años de retos relacionados con la pandemia y errores operativos.

La empresa ha alcanzado un récord de horas de vuelo en el sector aeroespacial civil, ha ampliado su cartera de pedidos de defensa, ha mejorado sustancialmente la generación de tesorería y ha reducido su deuda neta, al tiempo que ha invertido en tecnologías de propulsión de nueva generación, como combustibles de aviación sostenibles y sistemas eléctricos.

Las acciones de RR cotizan en la Bolsa de Londres y han subido un 1.400% en los últimos tres años. A continuación se explica por qué las acciones de Rolls-Royce podrían ofrecer sólidas rentabilidades hasta 2027 a medida que aprovechan la recuperación de la aviación de fuselaje ancho, transforman el rendimiento operativo y amplían su franquicia de Defensa.

Lo que dice el modelo para las acciones de Rolls-Royce

Hemos analizado el potencial alcista de las acciones de Rolls-Royce utilizando hipótesis de valoración basadas en sus capacidades de ejecución del cambio de tendencia y en las oportunidades de recuperación del mercado en los mercados aeroespacial civil y de defensa.

Los analistas ven una oportunidad en el futuro para las acciones de Rolls-Royce, dada su probada transformación operativa, su exposición a la recuperación de la aviación de fuselaje ancho y un enfoque sistemático para crear ventajas competitivas al tiempo que restablece los márgenes a niveles similares.

La estrategia multidivisional de Rolls-Royce proporciona vectores de crecimiento diversificados. Al mismo tiempo, la recuperación de Civil Aerospace valida que una ejecución disciplinada puede impulsar la expansión de los márgenes y la generación de tesorería en el mercado de la aviación de larga distancia en recuperación.

Sobre la base de unas estimaciones de crecimiento anual de los ingresos del 9%, unos márgenes operativos del 17% y un múltiplo de valoración P/E normalizado de 32x, el modelo proyecta que las acciones de Rolls-Royce podrían subir de 11,03 £/acción a 12,85 £/acción.

Esto supondría una rentabilidad total del 17%, o una rentabilidad anualizada del 7,2% en los próximos 2,2 años.

Nuestras hipótesis de valoración

El Modelo de Valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que hemos utilizado para las acciones de Rolls-Royce:

1. Crecimiento de los ingresos: 7%

Rolls-Royce ha obtenido recientemente unos resultados impresionantes, con un crecimiento de los ingresos del 15,8% durante el pasado año, impulsado por la recuperación de las horas de vuelo en el sector aeroespacial civil y la ejecución de pedidos en Defensa.

Los motores del crecimiento son el aumento continuo de la utilización de aviones de fuselaje ancho a medida que se normalizan los viajes internacionales de larga distancia, el crecimiento de los ingresos por servicios posventa procedentes de la base de motores instalada, el aumento del gasto de Defensa en los aliados de la OTAN y el lanzamiento de nuevos programas de motores, incluido el desarrollo de la tecnología UltraFan.

Hemos utilizado una previsión del 9,3%, que refleja la transición de Rolls-Royce de un hipercrecimiento impulsado por la recuperación a una expansión más normalizada a medida que las horas de vuelo se acercan a los niveles prepandémicos. Al mismo tiempo, el crecimiento a largo plazo de la aviación y las oportunidades de Defensa proporcionan un impulso sostenido.

2. Márgenes operativos: 17%

Rolls-Royce ha aumentado drásticamente sus márgenes operativos hasta el 13,8% en el último año, gracias a las iniciativas de transformación operativa, la mejora de los precios en el sector aeroespacial civil y los beneficios de la combinación de Defensa.

RR se propone seguir mejorando los márgenes mediante

- Programas de excelencia operativa

- Eliminación de costes y complejidad

- Ampliación del margen de Civil Aerospace hacia objetivos de mediados de la década, a medida que aumentan los precios y el volumen.

- Defensa mantiene unos márgenes de diez puntos

- Reducción de los gastos generales a medida que finaliza la reestructuración

3. Múltiplo PER de salida: 32x

Las acciones de Rolls-Royce cotizan actualmente a un elevado múltiplo de unas 36 veces, lo que refleja su historia de cambio de tendencia, su exposición a la recuperación de Civil Aerospace y su potencial de transformación operativa.

Mantenemos un nivel de valoración de 32 veces dadas las capacidades de ejecución de Rolls-Royce bajo el nuevo liderazgo, la mejora de la generación de efectivo y un enfoque sistemático para construir ventajas competitivas sostenibles a través de la excelencia en ingeniería y la economía de la base instalada.

Las ventajas competitivas a largo plazo derivadas de la propiedad intelectual, las barreras de entrada en el diseño de motores de gran tamaño y la economía de posventa de la base instalada deberían respaldar las valoraciones superiores a medida que la empresa cumple los objetivos de margen y saca partido de la modernización de Defensa, al tiempo que avanza en tecnologías de aviación sostenibles.

Construya su propio modelo de valoración para valorar cualquier acción (¡es gratis!) >>>

¿Qué pasa si las cosas van mejor o peor?

Diferentes escenarios para las acciones de RR hasta 2030 muestran resultados variados basados en la ejecución y las condiciones del mercado (se trata de estimaciones, no de rendimientos garantizados):

- Caso bajo: Recuperación más lenta de la aviación y presión sobre los márgenes → 1% de rentabilidad anual

- Caso medio: éxito de la transformación y crecimiento de Defensa → 7% de rentabilidad anual

- Caso alto: Consecución de los objetivos de márgenes con una fuerte posventa → 13% de rentabilidad anual

Incluso en el caso conservador, las acciones de Rolls-Royce ofrecen rentabilidades modestas respaldadas por la exposición a los aviones de fuselaje ancho y la capacidad demostrada para mejorar las operaciones mientras avanza la transformación.

El escenario alcista para las acciones de RR podría ofrecer un fuerte rendimiento si la empresa logra alcanzar márgenes aeroespaciales civiles de mediados de la década, al tiempo que mantiene el rendimiento en Defensa y acelera la generación de efectivo.

Los analistas de Wall Street se decantan por estas 5 empresas infravaloradas con un potencial que bate al mercado

TIKR acaba de publicar un nuevo informe gratuito sobre 5 empresas de compuestos que parecen infravaloradas, han batido al mercado en el pasado y podrían seguir superándolo en un plazo de 1 a 5 años según las estimaciones de los analistas.

En el interior, obtendrá un desglose de 5 empresas de alta calidad con:

- Fuerte crecimiento de los ingresos y ventajas competitivas duraderas

- Valoraciones atractivas basadas en los beneficios futuros y el crecimiento previsto de los beneficios.

- Potencial alcista a largo plazo respaldado por las previsiones de los analistas y los modelos de valoración de TIKR.

Estos son los tipos de valores que pueden ofrecer enormes rendimientos a largo plazo, especialmente si los atrapa cuando aún cotizan con descuento.

Tanto si es un inversor a largo plazo como si simplemente busca grandes empresas que coticen por debajo de su valor razonable, este informe le ayudará a centrarse en las oportunidades de alta revalorización.

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice valores en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!