United Parcel Service, Inc. (NYSE: UPS) ha atravesado una mala racha. Las acciones cotizan cerca de los 87 dólares por acción, un 35% menos que el año pasado, debido al debilitamiento de los volúmenes de envío y al aumento de los costes laborales. Sin embargo, los analistas ven signos de valor emergente a medida que UPS se apoya en la eficiencia, la disciplina de precios y su combinación de negocios de alto margen.

Recientemente, UPS ha introducido varias mejoras tecnológicas y de servicios para reforzar la rentabilidad y la eficiencia. La compañía amplió su uso de la IA a través de nuevas herramientas de automatización de precios y logística, mejoró la visibilidad en sus servicios terrestres premium y continuó con los esfuerzos de reducción de costes para apoyar la recuperación de márgenes. Estas iniciativas ponen de relieve el compromiso de UPS para mejorar la productividad de la red y mantener un sólido servicio al cliente, incluso en un entorno de carga suave.

Este artículo explora dónde creen los analistas de Wall Street que podría cotizar UPS en 2027. Hemos combinado las previsiones de consenso y los modelos de valoración para esbozar la posible senda de recuperación del valor. Estas cifras reflejan las expectativas actuales de los analistas y no son predicciones propias de TIKR.

Desbloquee nuestro Informe gratuito: 5 empresas de inteligencia artificial que, según los analistas, están infravaloradas y podrían ofrecer años de rentabilidad superior con la aceleración de la adopción de la inteligencia artificial (Regístrese en TIKR, es gratis) >>>

Los precios objetivo de los analistas sugieren una subida moderada

UPS cotiza hoy en torno a los 87 dólares por acción. El precio objetivo medio de los analistas es de 99 $/acción, lo que apunta a un alza de aproximadamente el 14% durante el próximo año. Las previsiones muestran un rango relativamente estrecho, lo que sugiere una confianza moderada en las perspectivas:

- Estimación alta: ~120 $/acción

- Estimación baja: ~75 $/acción

- Objetivo medio: ~100 $/acción

- Valoración: 13 Comprar, 1 Superar, 14 Mantener, 2 Subestimar, 1 Vender

Los analistas prevén cierto potencial de recuperación, pero la confianza sigue siendo cautelosa tras un año de débiles volúmenes de transporte y mayores costes laborales. Para los inversores, esto indica una modesta subida a corto plazo, con la posibilidad de mayores ganancias si la demanda de transporte de mercancías y las tendencias de precios mejoran más rápido de lo esperado.

UPS: Perspectivas de crecimiento y valoración

Los fundamentos de la compañía apuntan a una recuperación constante y gradual respaldada por las mejoras de eficiencia y la disciplina de capital.

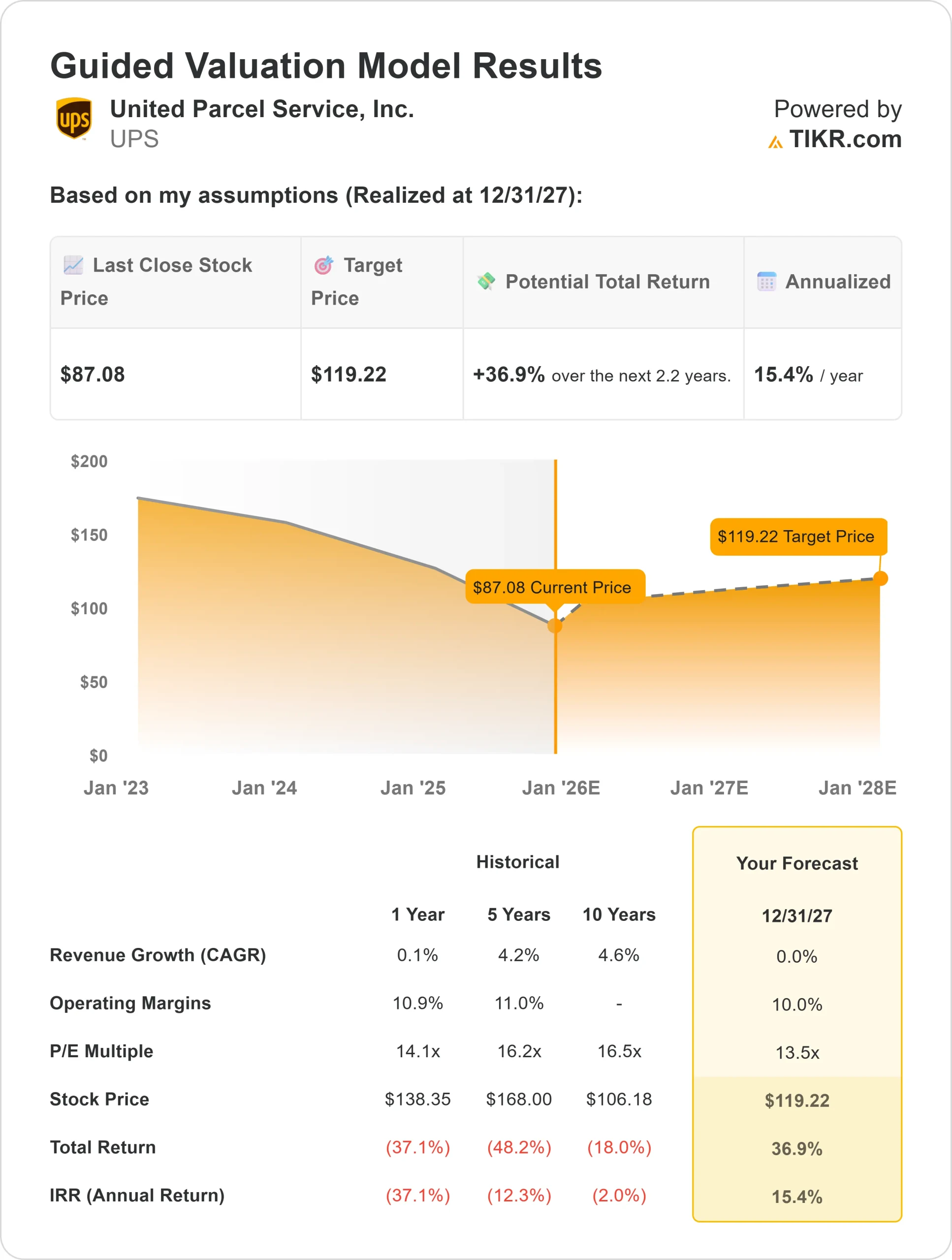

- Se espera que los ingresos se mantengan prácticamente estables hasta 2027.

- Los márgenes operativos se sitúan en torno al 10%.

- Las acciones cotizan a aproximadamente 13 veces los beneficios futuros, ligeramente por debajo de las medias históricas.

- Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un PER futuro de 13 veces, sugiere 119 dólares por acción para 2027.

- Esto supone un 37% de revalorización total, o aproximadamente un 15% de rentabilidad anualizada.

Para los inversores, esto apunta a un perfil de rentabilidad anual potencial de mediados de la década de los diez si UPS mantiene los costes bajo control y los volúmenes de carga mejoran gradualmente. La valoración parece razonable para un líder logístico mundial que sigue generando un fuerte flujo de caja incluso durante los ciclos de transporte más flojos.

Valore acciones como United Parcel Service en tan sólo 60 segundos con TIKR (Es gratis) >>>

¿Qué impulsa el optimismo?

UPS sigue centrándose en el crecimiento rentable y la eficiencia operativa. Sus programas de automatización y su tecnología de optimización de rutas están ayudando a reducir costes al tiempo que mantienen la fiabilidad del servicio. La apuesta de la empresa por los clientes con márgenes más elevados y las ofertas logísticas de primera calidad favorecen la rentabilidad incluso en un mercado de transporte de mercancías poco activo.

La expansión internacional y el crecimiento de la logística entre empresas también proporcionan un viento de cola a largo plazo. Para los inversores, estas iniciativas demuestran que UPS puede estabilizar los beneficios, proteger su dividendo y reconstruir gradualmente el valor para el accionista a medida que mejoren las condiciones del mercado.

Caso bajista: Presiones de la demanda y los costes

A pesar de estos puntos fuertes, UPS aún se enfrenta a retos a corto plazo. Los volúmenes de carga siguen siendo débiles y la demanda de los consumidores aún no se ha recuperado del todo. Los costes laborales son elevados a raíz del contrato de los Teamsters, lo que ejerce presión sobre los márgenes y limita la flexibilidad de precios a corto plazo.

Para los inversores, el riesgo es que la recuperación tarde más de lo previsto. Si la demanda sigue siendo débil o la inflación mantiene los costes elevados, UPS podría experimentar un crecimiento más lento de los beneficios, manteniendo moderadas las ganancias en el precio de las acciones durante los próximos años.

Perspectivas para 2027: ¿Cuánto podría valer UPS?

Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un PER futuro de 13×, sugiere que UPS podría cotizar cerca de 119 dólares por acción en 2027. Esto representa un 37% de revalorización total, o aproximadamente un 15% de rentabilidad anualizada.

Aunque esto supondría una sólida recuperación, ya presupone una mejora gradual de la actividad de carga y unos márgenes estables. Para los inversores, unas ganancias superiores a las previstas dependerían probablemente de una mayor eficiencia de costes, una mejora de la demanda de entregas y un crecimiento sostenido del flujo de caja libre.

UPS parece un valor y una fuente de ingresos fiable, que ofrece dividendos estables y un potencial de rentabilidad anualizada de mediados de la década a medida que las operaciones se normalizan y las inversiones en tecnología empiezan a dar resultados.

Compuestos de IA con enormes ventajas que Wall Street pasa por alto

Todo el mundo quiere sacar provecho de la IA. Pero mientras la multitud persigue los nombres obvios que se benefician de la IA, como NVIDIA, AMD o Taiwan Semiconductor, la verdadera oportunidad puede estar en la capa de aplicación de la IA, donde un puñado de fabricantes de compuestos están incrustando silenciosamente la IA en productos que la gente ya utiliza todos los días.

TIKR acaba de publicar un nuevo informe gratuito sobre 5 fabricantes de compuestos infravalorados que, según los analistas, podrían ofrecer años de rendimiento superior a medida que se acelera la adopción de la IA.

En el informe encontrará:

- Empresas que ya están convirtiendo la IA en crecimiento de ingresos y beneficios

- Valores que cotizan por debajo de su valor razonable a pesar de las sólidas previsiones de los analistas.

- Selecciones únicas que la mayoría de los inversores ni siquiera han considerado

Si quiere estar al tanto de la próxima oleada de ganadores de la IA, este informe es de lectura obligada.

Haga clic aquí para suscribirse a TIKR y obtener su copia gratuita del informe 5 AI Compounders de TIKR hoy mismo.