Parker-Hannifin Corporation (NYSE: PH) se ha convertido silenciosamente en uno de los fabricantes de compuestos industriales más fiables del mercado. La acción cotiza cerca de 766 $/acción, con una subida de alrededor del 20% en el último año, respaldada por una sólida ejecución, márgenes en expansión y un flujo de caja libre constante.

Recientemente, la empresa anunció un inicio récord del ejercicio fiscal 2025, con sólidos resultados en sus segmentos de sistemas aeroespaciales y tecnologías de movimiento. Parker también completó la integración de Meggitt, fortaleciendo su posición en componentes aeroespaciales de alto valor y desbloqueando sinergias a través de programas de defensa y comerciales. Estos movimientos ponen de relieve la ejecución disciplinada de la dirección y su concentración en mercados de ciclo largo y alto margen.

Este artículo explora dónde creen los analistas de Wall Street que podría cotizar Parker-Hannifin en 2028. Hemos reunido objetivos de consenso y modelos de valoración para esbozar la posible trayectoria del valor. Estas cifras reflejan las expectativas actuales de los analistas y no son predicciones propias de TIKR.

Desbloquee nuestro informe gratuito: 5 compuestos de IA que los analistas creen que están infravalorados y que podrían ofrecer años de rendimiento superior con la aceleración de la adopción de la IA (Regístrese en TIKR, es gratis) >>>

Los precios objetivo de los analistas sugieren una subida mínima

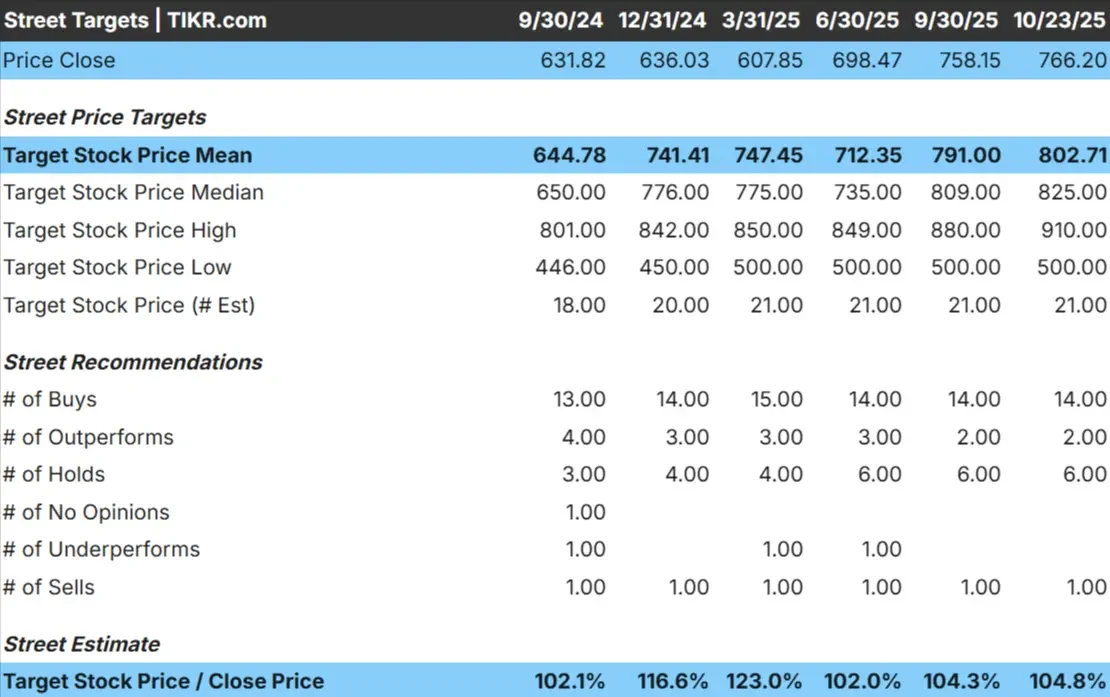

Parker-Hannifin cotiza hoy en torno a 766 $/acción. El precio objetivo medio de los analistas es de 803 $/acción, lo que apunta a un alza de aproximadamente el 5% durante el próximo año. Las previsiones se mantienen ajustadas, lo que refleja una confianza constante en los resultados de la empresa:

- Estimación alta: ~910 $/acción

- Estimación baja: ~500 $/acción

- Objetivo medio: ~825 $/acción

- Valoraciones: 14 de compra, 2 de superación, 6 de mantenimiento, 1 de venta

Los analistas consideran que Parker está bien valorada tras una fuerte racha. Para los inversores, esto significa que el mercado ya valora gran parte de la calidad y la coherencia operativa de la empresa. No es un valor que se mueva con rapidez, pero ofrece una base fiable para las carteras que valoran la estabilidad y una ejecución sólida.

Parker-Hannifin: Perspectivas de crecimiento y valoración

Los fundamentales de la empresa parecen estables y equilibrados:

- Se espera que los ingresos crezcan en torno al 5% anual hasta 2028

- Márgenes operativos cercanos al 24

- Las acciones cotizan a 21 veces los beneficios futuros, ligeramente por encima de las medias históricas.

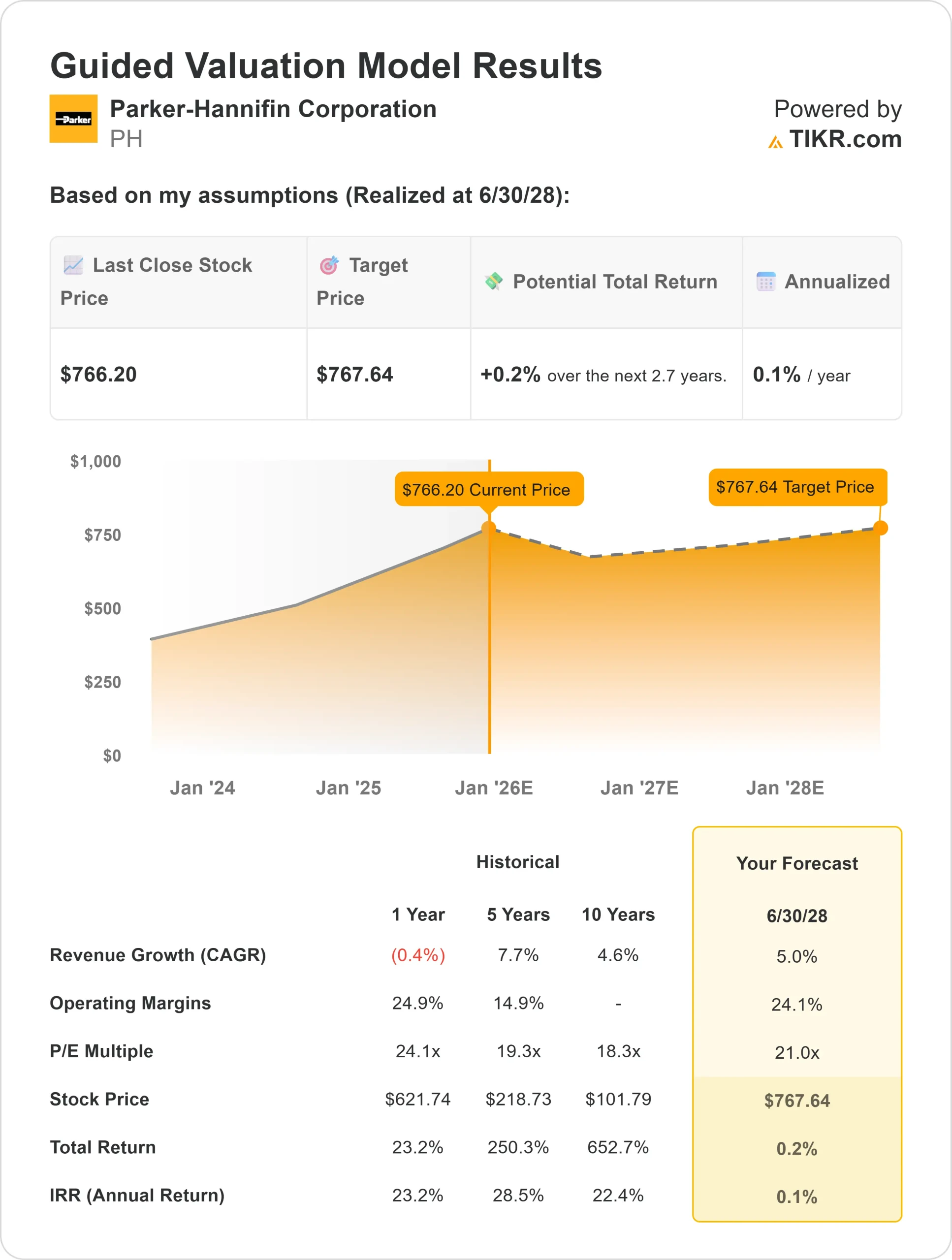

- Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un PER a plazo de 21 veces, sugiere un valor de ~768 $/acción para 2028.

- Esto implica aproximadamente un 0% de rentabilidad total, o un 0,1% anualizado.

Estas cifras sugieren que Parker está hecha para la consistencia más que para el crecimiento rápido. La valoración ya refleja gran parte de su fortaleza, lo que deja un margen limitado para la expansión múltiple.

Para los inversores, Parker-Hannifin sigue siendo una empresa a largo plazo centrada en la excelencia operativa y la generación de flujo de caja. No es una ganga, pero sigue recompensando la paciencia con un rendimiento fiable y una gestión disciplinada.

Valore valores como Parker-Hannifin en tan sólo 60 segundos con TIKR (Es gratis) >>>

¿A qué se debe el optimismo?

Parker-Hannifin sigue destacando en el sector industrial, apoyada por la fuerte demanda en sus negocios aeroespacial y de sistemas de movimiento. La empresa sigue beneficiándose de los programas de defensa y aviación comercial de ciclo largo, mientras que la automatización y los materiales de ingeniería impulsan unos ingresos recurrentes estables.

El enfoque de la dirección en la integración, la disciplina de costes y la expansión de márgenes ha demostrado su eficacia, y la adquisición de Meggitt refuerza su cartera aeroespacial y apoya el crecimiento a largo plazo.

Para los inversores, estos puntos fuertes sugieren que Parker no sólo mantiene su liderazgo, sino que refuerza silenciosamente sus cimientos para la capitalización a largo plazo a través de unos beneficios estables y un flujo de caja libre constante.

Caso bajista: Valoración y techo de crecimiento

Incluso con estos aspectos positivos, la valoración de Parker-Hannifin ya refleja gran parte de su fortaleza. La acción cotiza con una prima respecto a la mayoría de sus homólogas industriales, lo que significa que las expectativas son elevadas, mientras que las perspectivas de crecimiento siguen siendo estables más que espectaculares.

Si la actividad industrial se enfría o los márgenes de beneficio dejan de mejorar, los inversores podrían obtener escasos beneficios a partir de ahora.

Para los inversores, el principal riesgo es pagar demasiado por la estabilidad. Parker es un operador de talla mundial, pero como la acción ya tiene un precio perfecto, cualquier ralentización del crecimiento o del impulso de los beneficios podría lastrar la rentabilidad futura.

Perspectivas para 2028: ¿Cuánto podría valer Parker-Hannifin?

Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un PER futuro de 21 veces, sugiere que Parker-Hannifin podría cotizar cerca de 768 $/acción en 2028. Esto representaría una rentabilidad total más o menos plana, o alrededor del 0,1% anualizado, desde el precio actual cercano a 766 $/acción.

Aunque estas perspectivas ponen de relieve la resistencia financiera de Parker, también indican que gran parte de las buenas noticias ya están descontadas.

Para los inversores, Parker parece un fabricante de compuestos industriales de primera calidad más que una oportunidad de valor. Sigue siendo atractiva para quienes buscan estabilidad, ingresos y solidez del balance, pero el recorrido alcista parece limitado a menos que los mercados finales o los márgenes superen las expectativas.

Compuestos de IA con un enorme potencial alcista que Wall Street pasa por alto

Todo el mundo quiere sacar provecho de la IA. Pero mientras la multitud persigue los nombres obvios que se benefician de la IA como NVIDIA, AMD o Taiwan Semiconductor, la verdadera oportunidad puede estar en la capa de aplicación de la IA, donde un puñado de fabricantes de compuestos están incorporando silenciosamente la IA en productos que la gente ya utiliza todos los días.

TIKR acaba de publicar un nuevo informe gratuito sobre 5 fabricantes de compuestos infravalorados que, según los analistas, podrían ofrecer años de rendimiento superior a medida que se acelera la adopción de la IA.

En el informe encontrará:

- Empresas que ya están convirtiendo la IA en crecimiento de ingresos y beneficios

- Valores que cotizan por debajo de su valor razonable a pesar de las sólidas previsiones de los analistas.

- Selecciones únicas que la mayoría de los inversores ni siquiera han considerado

Si quiere estar al tanto de la próxima oleada de ganadores de la IA, este informe es de lectura obligada.

Haga clic aquí para suscribirse a TIKR y obtener su copia gratuita del informe 5 AI Compounders de TIKR hoy mismo.