Estadísticas clave de las acciones de International Business Machines

- Rango de 52 semanas: $221 a $325

- Precio actual: 238

- Objetivo medio de Street: 309

- Objetivo máximo de Street: 390 $.

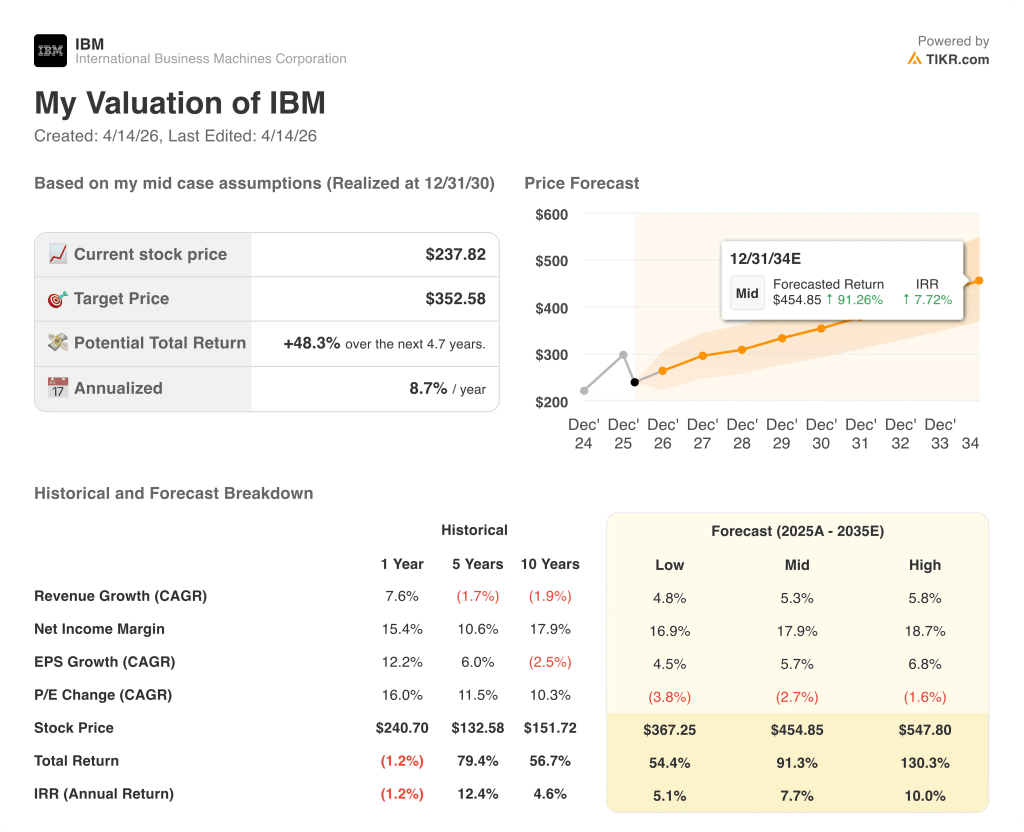

- Objetivo modelo TIKR (dic. 2030): 353 $.

¿Qué ha ocurrido?

International Business Machines(IBM), una compañía de tecnología empresarial de 114 años que vende infraestructura de nube híbrida, software de IA y servicios de consultoría a las mayores corporaciones del mundo, terminó 2025 con su mayor generación de flujo de caja libre en más de una década, sin embargo, las acciones de IBM han caído aproximadamente un 22% en lo que va de año por temores que tienen más que ver con la narrativa que con los fundamentos.

La venta se aceleró el 24 de febrero después de que el laboratorio de IA Anthropic anunciara que su herramienta Claude Code podría modernizar COBOL, un lenguaje de programación que se ejecuta en los ordenadores centrales de IBM, el hardware de procesamiento de transacciones a gran escala de la empresa utilizado por bancos, aseguradoras y gobiernos de todo el mundo.

Las acciones de IBM se desplomaron un 13,2% en esa sesión, su mayor caída en un solo día desde octubre de 2000, aunque recuperaron la mayor parte del movimiento en dos días de negociación después de que el jefe de software de IBM, Rob Thomas, argumentara públicamente que la traducción de COBOL no tiene sentido: el valor del mainframe es su arquitectura integrada de hardware y software, su resistencia a un tiempo de actividad de nueve nueves y su menor coste unitario para cargas de trabajo de transacciones de gran volumen, no el lenguaje que se ejecuta sobre él.

Por debajo del ruido, los resultados operativos de IBM en 2025 revelan una historia materialmente diferente: los ingresos totales crecieron un 7,6%, hasta 67.540 millones de dólares, el segmento de software alcanzó un crecimiento del 9% en el año (su mayor tasa anual registrada) y el mainframe z17 de la empresa registró su mejor arranque en cualquier ciclo de producto en aproximadamente 20 años.

El 17 de marzo, IBM cerró la adquisición de Confluent, una plataforma de flujo de datos en tiempo real basada en Apache Kafka y utilizada por más de 6.500 empresas, entre ellas el 40% de las que figuran en la lista Fortune 500, por valor de 11.000 millones de dólares en efectivo, lo que añade una capa esencial a la estrategia de inteligencia artificial híbrida de IBM al mover datos fiables de forma continua entre la nube y los sistemas locales para flujos de trabajo de analítica y agentes de inteligencia artificial.

Arvind Krishna, presidente y consejero delegado de IBM, declaró en la llamada de resultados del cuarto trimestre de 2025 que "estamos entusiasmados con el progreso que hemos hecho en 2025, con un crecimiento de los ingresos del 6%, nuestro mayor nivel de crecimiento de ingresos en muchos años, y 14.700 millones de dólares de flujo de caja libre, nuestro mayor nivel de generación de efectivo en más de una década", vinculando el resultado directamente al reposicionamiento estratégico plurianual de la compañía hacia una economía de plataforma de IA y nube híbrida liderada por software.

El libro de negocios acumulativo de IA generativa a través de software y consultoría alcanzó los 12.500 millones de dólares al salir de 2025, con IBM guiando el crecimiento de los ingresos del segmento de software en un 10% en 2026, una aceleración que la dirección dice que está anclada en la capitalización de ingresos recurrentes, las sinergias de Confluent y una plataforma de IA empresarial en expansión que ahora procesa más de 12.500 millones de transacciones diarias relacionadas con la IA en el mainframe z17.

La opinión de Wall Street sobre las acciones de IBM

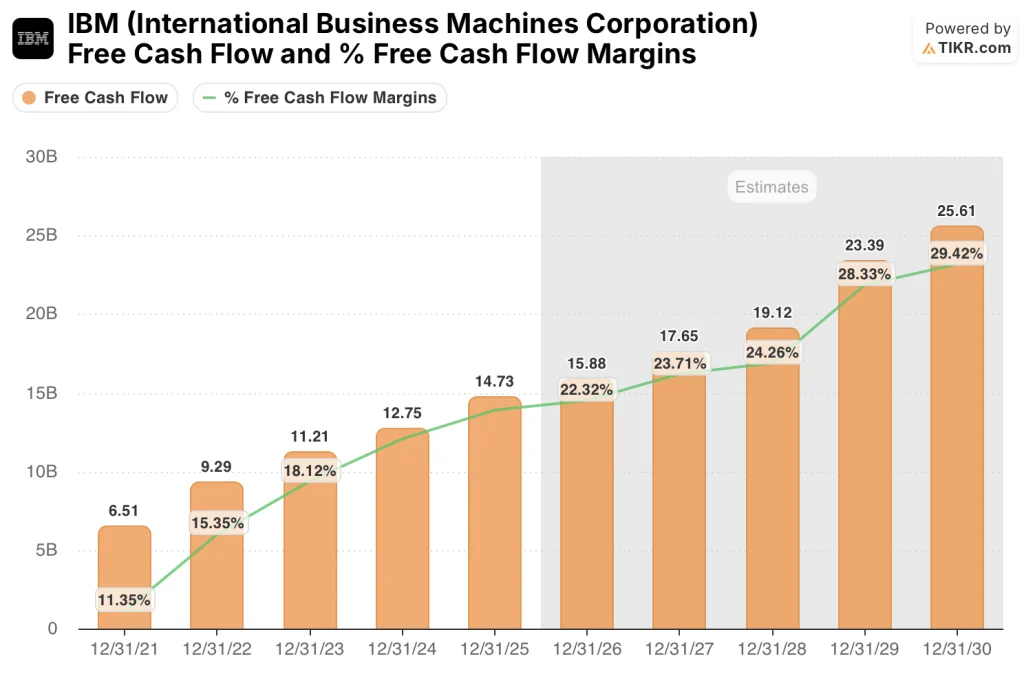

El flujo de caja libre récord de 14.700 millones de dólares de IBM en 2025 no fue un hecho aislado: fue el tercer año consecutivo de crecimiento de FCF de dos dígitos, y la compañía ha guiado un aumento adicional de 1.000 millones de dólares en 2026, lo que agrava un motor de generación de efectivo que la caída del 22% YTD de la acción simplemente no ha podido valorar.

El flujo de caja libre de IBM creció un 15,6% a 14.730 millones de dólares en 2025, alcanzando un margen de flujo de caja libre del 21,8%, el más alto en la historia reportada de la compañía, impulsado por la expansión de la mezcla de software y los 4.500 millones de dólares anuales de ahorro de productividad de ejecución que IBM ha acumulado desde 2022 a través del despliegue interno de IA.

Las estimaciones de consenso prevén que el FCF aumente a alrededor de 16.000 millones de dólares en 2026, ya que Confluent absorbe aproximadamente 600 millones de dólares de dilución que ya están incluidos en la orientación.

Diez compras directas y dos superaciones de un grupo de cobertura de 20 analistas apuntan a un objetivo medio de 309 dólares, con la acción cotizando a 238 dólares, un 30% de subida implícita que se ha ampliado bruscamente desde la venta de febrero; los analistas están esperando específicamente los resultados del primer trimestre de 2026 el 22 de abril para confirmar si la aceleración del software a un crecimiento de dos dígitos se está ajustando a la guía del 10% para todo el año.

El diferencial de 172 dólares entre el objetivo mínimo de 218 dólares y el objetivo máximo de 390 dólares refleja un auténtico debate sobre Confluent: los osos se anclan cerca del mínimo en 600 millones de dólares de dilución confirmada para 2026 y un negocio de consultoría que creció solo un 1% en el cuarto trimestre de 2025, mientras que los alcistas cerca del máximo esperan que la plataforma de datos en tiempo real de Confluent acelere los ingresos del agente de IA watsonx de IBM de la misma manera que HashiCorp aceleró las reservas de automatización proporcionando una acumulación de EBITDA antes de lo previsto en su primer año completo dentro de IBM.

Con un FCF creciendo a un ritmo del 16% en 2025 y el mercado implicando un múltiplo P/FCF por debajo de 15x sobre un consenso para 2026 de alrededor de 16.000 millones de dólares, un nivel que se sitúa por debajo del propio P/FCF medio de 5 años de IBM y muy por debajo del múltiplo que la compañía comandaba cuando los márgenes FCF eran significativamente más bajos, las acciones de IBM parecen infravaloradas en un momento en el que el negocio está generando efectivo con el margen más alto de su historia.

El despliegue interno de IBM del Proyecto Bob, un sistema de desarrollo de software basado en IA que utiliza modelos de frontera que incluyen Anthropic Claude, está proporcionando ganancias de productividad del 45% a través de 20.000 desarrolladores de IBM, un punto de prueba de cliente cero que aún no se refleja en las estimaciones de consenso del margen de Consultoría.

Si la integración de Confluent se estanca y la dilución de 600 millones de dólares se prolonga hasta 2027 sin la acumulación de EBITDA esperada, el caso de crecimiento de FCF se rompe y la tesis de revalorización se evapora.

La presentación de resultados del primer trimestre de 2026, el 22 de abril, es la prueba a corto plazo: atentos al crecimiento de los ingresos del segmento de software que confirme la guía del 10% para todo el año y a cualquier actualización sobre las sinergias de ingresos del primer día de Confluent.

Datos financieros de las acciones de International Business Machines

IBM generó 67.540 millones de dólares en ingresos totales en 2025, un 7,6% más interanual, la mayor tasa de crecimiento anual que la compañía ha registrado desde al menos 2018 y una aceleración significativa desde el crecimiento del 1,4% registrado en 2024.

La expansión del beneficio bruto cuenta la historia más importante: El beneficio bruto de IBM creció un 10,5% en 2025 hasta los 39.300 millones de dólares, impulsando los márgenes brutos hasta el 58,2% desde el 56,7% del año anterior, una mejora de 150 puntos básicos que refleja el cambio continuo hacia ingresos de software de mayor margen que ahora representan aproximadamente el 45% del negocio total.

Los ingresos de explotación alcanzaron los 12.570 millones de dólares en 2025, un 28,4% más que el año anterior, con un aumento de los márgenes de explotación hasta el 18,6% desde el 15,6% en 2024, la mayor mejora en un solo año en al menos cuatro años y una consecuencia directa del viento de cola de la combinación de software que se suma a los 4.500 millones de dólares de ahorro acumulado en productividad.

El gasto en I+D aumentó a 8.310 millones de dólares en 2025, frente a los 7.480 millones del año anterior, ya que IBM invierte en computación cuántica, productos de IA watsonx e infraestructura de nube híbrida a un ritmo que ha hecho crecer el gasto total en I+D en aproximadamente 2.500 millones de dólares desde 2019, construyendo la tubería de innovación que respalda la guía de crecimiento de software del 10% para 2026.

Qué dice el modelo de valoración?

El modelo de caso medio TIKR de IBM proyecta un precio objetivo de alrededor de 353 dólares, lo que representa un rendimiento total del 48% desde los niveles actuales en aproximadamente 4,7 años, anclado a una suposición de CAGR de crecimiento de los ingresos de alrededor del 5% que se alinea directamente con el modelo declarado por la compañía en el Día del Inversor y el crecimiento real de los ingresos de IBM en 2025 del 7,6%, que superó ese ritmo.

Con un P/FCF inferior a 15 veces sobre una generación de efectivo de margen récord que se compone a tasas de dos dígitos, con 14.730 millones de dólares de FCF real en 2025 y un consenso que apunta a unos 16.000 millones de dólares en 2026, las acciones de IBM parecen infravaloradas frente a la durabilidad de su motor de efectivo y la contribución de ingresos aún no valorada de Confluent.

El caso de inversión en acciones de IBM no depende de si la IA interrumpe COBOL: depende de si Confluent replica el libro de jugadas de crecimiento de HashiCorp dentro de la máquina de salida al mercado de IBM.

Caso alcista: Confluent sigue el manual de HashiCorp

- HashiCorp consiguió un aumento del EBITDA antes de lo previsto en su primer año completo dentro de IBM, la plantilla explícita que la dirección citó al esbozar las expectativas de Confluent en la llamada de beneficios del cuarto trimestre de 2025.

- IBM estimó en 500 millones de dólares las sinergias operativas de Confluent para finales de 2027, a las que se sumarían las sinergias de ingresos derivadas de la distribución global por parte de IBM de la base instalada de 6.500 empresas de Confluent.

- El ARR del segmento de software salió de 2025 en 23.600 millones de dólares, con un crecimiento interanual de más de 2.000 millones de dólares, con Confluent todavía no en la base; el consenso proyecta un crecimiento del software de alrededor del 10% en 2026, cerrando a mediados de año.

- La autorización FedRAMP de IBM para 11 productos de IA watsonx en AWS GovCloud y el contrato de defensa SHIELD IDIQ de 151.000 millones de dólares abren un canal de ingresos federales en el que el flujo de datos en tiempo real de Confluent es inmediatamente relevante

Caso Oso: El arrastre de la dilución supera la tesis

- Confluent añade aproximadamente 600 millones de dólares de dilución confirmada en 2026 por compensaciones basadas en acciones y gastos de intereses, con un aumento del EBITDA previsto sólo en el primer año posterior al cierre, no en el momento del cierre.

- Red Hat creció sólo un 8% en el cuarto trimestre de 2025 frente a un objetivo a largo plazo de mediados de la década de los diez, frenado por la interrupción del cierre del gobierno federal de EE.UU. y unas reservas ACV más débiles; un segundo trimestre consecutivo por debajo de las expectativas comprimiría el múltiplo del segmento de software.

- IBM Consulting creció sólo un 1% en el cuarto trimestre de 2025 y se enfrenta a la presión estructural sobre los precios de las herramientas de codificación de IA que afectan a los compromisos del mercado medio intensivos en mano de obra que representan el núcleo de la combinación de ingresos de servicios.

- El acuerdo del DOJ de 17 millones de dólares sobre las prácticas de DEI, aunque financieramente inmaterial, añade riesgo de titulares regulatorios durante un período en el que la concentración de contratos gubernamentales hace que la exposición política sea relevante para el modelo de ingresos

Debería invertir en International Business Machines Corporation?

La única forma de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de IBM y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para supervisar International Business Machines Corporation junto con cualquier otro valor que tenga en mente. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de IBM en TIKR →.