Estadísticas clave de las acciones de Home Depot

- Rango de 52 semanas: de $315 a $427

- Precio actual: $341

- Objetivo medio de Street: $408

- Objetivo máximo de Street: 454

- Objetivo modelo TIKR (enero 2031): $537

¿Qué ha ocurrido?

Home Depot(HD), el mayor minorista de mejoras para el hogar del mundo, con 2.359 tiendas y más de 164.000 millones de dólares en ingresos anuales, está siendo valorado por el mercado como si sus clientes estuvieran estresados financieramente, cuando los datos reales dicen algo totalmente diferente.

La empresa registró un beneficio por acción ajustado para el cuarto trimestre del ejercicio fiscal 2025 de 2,72 dólares, superando el consenso de los analistas de 2,54 dólares, gracias a que la demanda de contratistas profesionales se mantuvo firme y a que las tormentas de enero impulsaron las ventas a finales del trimestre.

Los ingresos de todo el año fiscal 2025 alcanzaron los 164.680 millones de dólares, un 3% más año tras año, con la plataforma SRS Distribution (un distribuidor comercial especializado que cubre techos, piscinas y paisajismo) creciendo las ventas orgánicas en un porcentaje bajo de un solo dígito a pesar de los peores volúmenes anuales de envíos de techos en la industria desde 2019.

En marzo, SRS acordó adquirir Mingledorff's, un distribuidor mayorista de HVAC (calefacción, ventilación y aire acondicionado) con 42 ubicaciones en cinco estados del sureste, agregando una quinta vertical de productos a la plataforma y expandiendo el mercado direccionable total de Home Depot de 1,1 billones de dólares a 1,2 billones de dólares.

Home Depot también nombró a la Dra. Franziska Bell vicepresidenta ejecutiva y directora de tecnología a partir del 6 de abril, con lo que la antigua directora de datos, IA y análisis de Ford Motor se encargará de dirigir el despliegue en toda la empresa de la IA agéntica en las herramientas de los asociados, las plataformas de cara al cliente y el ecosistema Pro.

Ted Decker, consejero delegado de la empresa, declaró en la llamada de resultados del cuarto trimestre de 2025 que "hemos estado buscando dos Sigma, puntualidad y cumplimiento en la entrega a nuestros profesionales, y lo hemos conseguido este último año", anclando la fiabilidad de la entrega como una ventaja competitiva estructural más que como un objetivo operativo a corto plazo.

Richard McPhail, Director Financiero, explicó a los inversores en el Foro J.P. Morgan Retail Round Up, celebrado el 9 de abril, que cuando sondea a los clientes y pregunta a los profesionales qué dicen sus clientes, la respuesta es consistente: "No es que no tenga capacidad de gasto. Es que simplemente no me parece el momento adecuado", una distinción que separa a un consumidor que se congela por motivos psicológicos de otro que sufre un deterioro fundamental.

La opinión de Wall Street sobre las acciones de Home Depot

El mercado está valorando mal las acciones de Home Depot al confundir una congelación de la actividad inmobiliaria con un problema de salud del consumidor: los propietarios de viviendas han experimentado aumentos del patrimonio inmobiliario de entre el 80% y el 90% en seis años, están en pleno empleo y tienen ingresos crecientes; simplemente están esperando el momento en que el gasto les parezca adecuado.

Se espera que el BPA normalizado de HD aumente de 14,69 $ en el año fiscal 2026 a unos 15 $ en el año fiscal 2027 y aproximadamente 16 $ en el año fiscal 2028, una aceleración de aproximadamente el 8% que se verá impulsada por el crecimiento orgánico del SRS de un solo dígito, la contribución de GMS durante todo el año y el apalancamiento de los gastos operativos a medida que madura la base de adquisiciones, todo lo cual es independiente de cualquier recuperación de la vivienda.

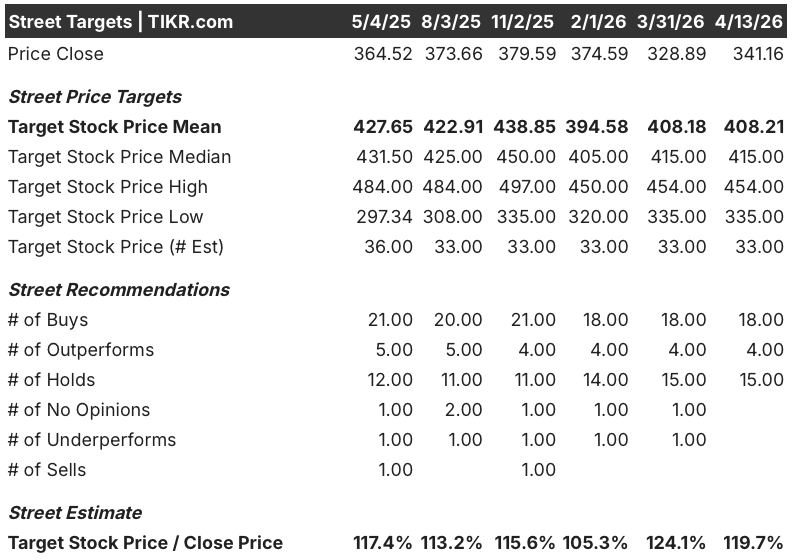

Los analistas que cubren el mercado dan a las acciones de Home Depot 22 opciones de compra o de rendimiento superior frente a 15 de mantenimiento y una sola de rendimiento inferior, con un precio objetivo medio de 408 dólares y una mediana de 415 dólares, lo que implica un alza de aproximadamente el 20% desde el precio actual de 341 dólares, con Wall Street esperando específicamente cualquier señal de que la tasa de rotación de la vivienda -estancada en el 3% de las viviendas que cambian de manos durante casi cuatro años- rompa hacia su norma histórica del 4% al 5%.

El diferencial objetivo oscila entre los 335 $ en el extremo inferior y los 454 $ en el extremo superior, con el extremo inferior asumiendo que la rotación de la vivienda se mantiene congelada al menos hasta 2027 y el extremo superior valorando una mejora significativa de la asequibilidad a medida que los tipos hipotecarios se sitúan por debajo del 6% y desbloquean las categorías de cocina, suelos e iluminación que actualmente están bajo mayor presión.

Las acciones de Home Depot cotizan a unas 22,6 veces el beneficio por acción previsto para el ejercicio fiscal 2027, frente a una media histórica de 5 años de entre 23 y 25 veces a tasas de crecimiento comparables o inferiores, con un beneficio por acción normalizado que se acelerará desde un crecimiento aproximado del 2,5% en el ejercicio fiscal 2027 hasta aproximadamente el 8% en el ejercicio fiscal 2028 a medida que desaparezca el lastre de las adquisiciones, por lo que parecen infravaloradas para los inversores que crean que la congelación psicológica se resuelve antes de que el múltiplo se contraiga aún más.

La afirmación de McPhail del 9 de abril de que "la situación financiera de los propietarios de viviendas es sólida y, francamente, mejor que nunca antes de COVID" contradice directamente la narrativa del consumidor estresado implícita en el precio actual de las acciones, y representa el replanteamiento más claro disponible: cuando el sentimiento cambie, la capacidad de gasto ya estará en su lugar.

Un entorno prolongado de tipos hipotecarios por encima del 6% combinado con correcciones generalizadas de los precios de la vivienda en los mercados del Cinturón del Sol que empiecen a deteriorar los balances de los propietarios de viviendas en lugar de simplemente ralentizar la rotación rompería esta tesis al convertir un problema psicológico en uno real.

Los resultados del primer trimestre del ejercicio fiscal 2026 de Home Depot, previstos para mayo, serán la primera prueba de si el descenso del BPA de un solo dígito que McPhail preveía se sitúa en el extremo inferior o superior de ese intervalo, siendo el comportamiento de las ventas comparables y el crecimiento orgánico del SRS las cifras concretas que habrá que vigilar en busca de señales.

Datos financieros de Home Depot

Home Depot aumentó sus ingresos totales de 159.510 millones de dólares en el año fiscal 2025 a 164.680 millones de dólares en el año fiscal 2026, un aumento del 3% que refleja la contribución parcial del año GMS en lugar de cualquier mejora en el entorno subyacente de la demanda de vivienda.

Los ingresos de explotación disminuyeron un 3% hasta 20.890 millones de dólares, ya que los gastos de venta, generales y administrativos aumentaron un 6,8% hasta 30.700 millones de dólares, reflejando principalmente la base de gastos de GMS y una mayor amortización intangible vinculada a las adquisiciones de SRS y GMS, comprimiendo los márgenes de explotación del 13,5% al 12,7%.

La compresión del margen bruto cuenta una historia más precisa: los márgenes de beneficio bruto disminuyeron del 33,6% en el ejercicio 2022 al 33% en el ejercicio 2026, una contracción de 30 puntos básicos impulsada en su totalidad por el efecto dilutivo de la mezcla de ingresos de distribución al por mayor de menor margen de SRS y GMS, con McPhail confirmando en el foro del 9 de abril que, excluyendo GMS, el margen bruto minorista básico aterrizó exactamente en la expectativa de la dirección para el año.

La dirección preveía un margen bruto de aproximadamente el 33,1% para el ejercicio fiscal 2027, con los vientos en contra de la anualización de GMS concentrados en el primer semestre y normalizándose en el segundo, lo que hace del primer trimestre del ejercicio fiscal 2027 el punto más bajo probable para la presión sobre los márgenes antes de que la cuenta de resultados empiece a reflejar el apalancamiento operativo que McPhail describió en la conferencia de inversores de diciembre.

¿Qué dice el modelo de valoración?

El modelo de caso medio de TIKR establece un objetivo de 537 dólares para las acciones de Home Depot en el año fiscal 2031, lo que implica una rentabilidad total del 57% desde los niveles actuales, con unas previsiones de una CAGR del BPA de aproximadamente el 6% y una recuperación del margen de ingresos netos hacia el 9,5%, que se sitúan por debajo del propio marco de recuperación del mercado de McPhail de un crecimiento de los ingresos superiores del 5% al 6% con un crecimiento de los ingresos inferiores más rápido, lo que significa que el caso base se basa en datos conservadores en relación con lo que la dirección ha dicho a los inversores que esperen.

Con las acciones a un múltiplo a plazo de aproximadamente 22,6 veces frente a un rango histórico de 23-25 veces, un crecimiento del BPA acelerado de un dígito bajo a un dígito alto a medida que el arrastre de las adquisiciones se desvanece en los próximos dos años, y el caso base TIKR que implica un 57% de revalorización antes de cualquier prima de recuperación de la vivienda, las acciones de Home Depot están infravaloradas por un margen que se amplía materialmente si el volumen de negocio de la vivienda se normaliza en cualquier plazo antes de 2028.

El caso de inversión de Home Depot depende de una variable: ¿la congelación de la vivienda impulsada por la psicología se resuelve en 12 a 18 meses, o se prolonga lo suficiente como para empujar el calendario de recuperación de beneficios más allá de lo que el consenso está valorando actualmente?

Caso alcista: el desbloqueo del sentimiento

- McPhail confirmó en el foro de J.P. Morgan celebrado el 9 de abril que los propietarios de viviendas han experimentado un aumento del patrimonio inmobiliario de entre el 80% y el 90% en los últimos seis años, que se encuentran en una situación de pleno empleo y que sus ingresos van en aumento.

- Los tipos hipotecarios tendían hacia el 6% a principios de 2026, y cualquier movimiento adicional hacia el 5,5% representa la mayor mejora de la asequibilidad desde 2022, desbloqueando directamente el volumen de negocios y las categorías de cocina, suelos e iluminación de alto margen que actualmente están bajo la mayor presión

- Se prevé que las ventas orgánicas de SRS crezcan a un ritmo de un dígito en el ejercicio 2027, independientemente de la recuperación de la vivienda, y la distribución de HVAC de Mingledorff añade una expansión TAM de 100.000 millones de dólares que proporciona a SRS una quinta vertical de ventas cruzadas antes incluso de que el mercado de tejados se normalice.

- El caso alto de TIKR apunta a 853 $ para 2031, lo que implica una rentabilidad total de aproximadamente el 150% sobre una CAGR del BPA de aproximadamente el 7% y unos márgenes de ingresos netos del 9,9%, alcanzables si la recuperación del mercado se materializa a finales de 2026 o principios de 2027.

Caso bajista: La congelación se prolonga

- McPhail declaró explícitamente que la empresa "aún no ha visto un catalizador para una inflexión en la actividad inmobiliaria" y pronosticó para el primer trimestre fiscal de 2027 un descenso del BPA de un dígito antes de que el año mejore, lo que significa que el impulso de los beneficios a corto plazo es negativo antes de volverse positivo.

- La previsión de ventas comparables de entre un 1% y un 2% para el ejercicio fiscal 2027 asume que la industria en general es de entre un 1% negativo y un 1% positivo, lo que deja a Home Depot totalmente dependiente de las ganancias de participación en lugar de los vientos de cola del mercado para cualquier subida de ese rango.

- Los envíos de la industria de techos SRS cayeron un 28% interanual en el cuarto trimestre, y la presión sobre los precios que McPhail dijo que se extendería al primer trimestre del ejercicio 2027 podría pesar sobre los márgenes de SRS antes de que las verticales HVAC y GMS generen una contribución significativa de ventas cruzadas.

- El caso bajo de TIKR apunta a 578 dólares en 2031, lo que implica una rentabilidad total de alrededor del 69%, pero sólo de aproximadamente el 6% anualizado, una rentabilidad que apenas compensa el riesgo de estancamiento plurianual de la vivienda en el entorno macroeconómico actual.

Debería invertir en The Home Depot, Inc.

La única forma de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de HD y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir The Home Depot, Inc. junto con el resto de valores de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de HD en TIKR →.