Estadísticas clave de las acciones de Fortinet

- Rango de 52 semanas: $70 a $109

- Precio actual: $82

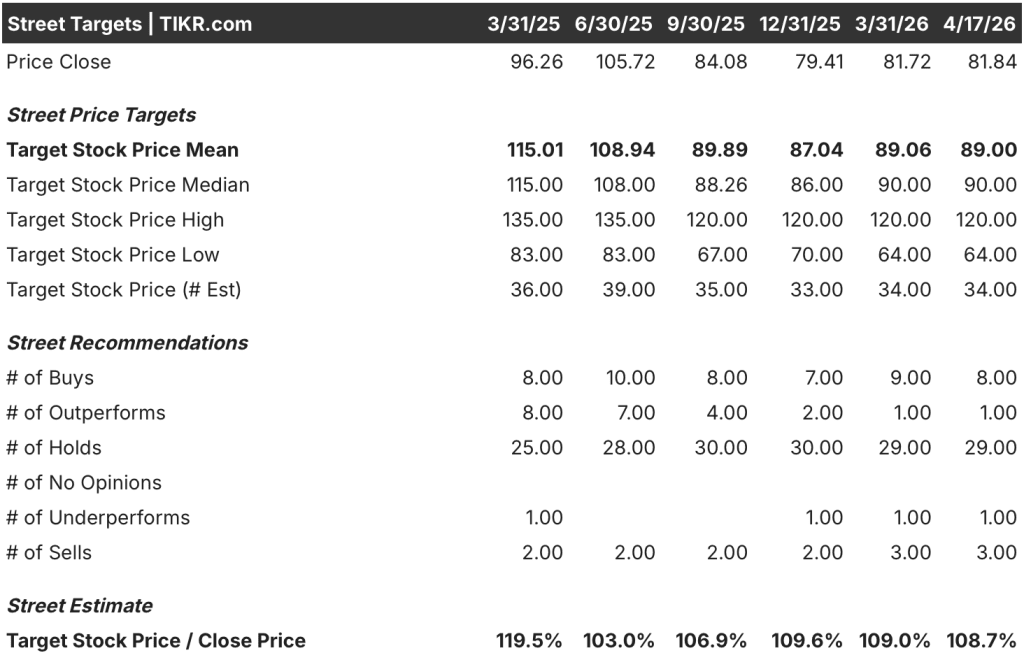

- Objetivo medio de Street: 89 $

- Objetivo máximo de Street: 120 $.

- Objetivo modelo TIKR (Dic. 2030): $125

¿Qué ha pasado?

Fortinet, Inc.(FTNT) es una empresa global de plataformas de ciberseguridad que registró un crecimiento de la facturación del 18% en el cuarto trimestre de 2025 y un crecimiento de los ingresos del 15%, y las acciones de Fortinet cotizan ahora a 81,84 dólares, casi un 25% por debajo de su máximo de 52 semanas de 109,33 dólares.

La señal más clara del trimestre provino de la facturación de SASE unificado, que creció un 40% interanual, convirtiendo a Fortinet en uno de los proveedores de SASE de más rápido crecimiento a escala en el mercado direccionable total de SASE unificado de 79.000 millones de dólares.

Ese crecimiento del 40% en la facturación SASE se produjo con una aceleración de los ingresos por productos del 20%, una cifra importante porque el historial de 16 años de Fortinet muestra que el crecimiento de los ingresos por productos es el principal indicador del crecimiento de los ingresos por servicios en los trimestres siguientes.

Christiane Ohlgart, directora financiera, declaró en la conferencia de resultados del cuarto trimestre de 2025 que "nuestros buenos resultados reflejan una sólida ejecución global y una amplia demanda de nuestras soluciones, con una aceleración del crecimiento de los ingresos por productos en la segunda mitad del año", lo que refuerza la confianza de la dirección en la previsión de ingresos para todo el año 2026 de entre 7.500 y 7.700 millones de dólares.

Fortinet reafirmó sus objetivos a medio plazo en el evento Accelerate 2026, señalando un CAGR de facturación e ingresos superior al 12%, un séptimo año consecutivo alcanzando la Regla del 45 (la suma del crecimiento de ingresos y el margen operativo no GAAP), y un retorno de capital de 9.000 millones de dólares a los accionistas desde la salida a bolsa de la compañía.

La escasez de chips de memoria que afecta a los costes de hardware representa una presión a corto plazo, pero Fortinet ha mantenido aproximadamente seis meses de inventario y comenzó a aplicar aumentos de precios específicos de productos del 5% al 20% en marzo, utilizando un libro de jugadas de la cadena de suministro que produjo grandes ganancias de cuota de mercado durante la crisis de componentes de la era COVID de 2021.

La opinión de Wall Street sobre las acciones de FTNT

La aceleración de los ingresos por productos en el cuarto trimestre, combinada con un crecimiento del 40% de la facturación unificada de SASE, cambia la trayectoria de ganancias futuras para las acciones de Fortinet de una narrativa de desaceleración a una historia de re-aceleración vinculada a tres mercados en expansión estructural.

El BPA normalizado de Fortinet alcanzó los 2,76 dólares en el año fiscal 2025, lo que supone un aumento del 17%, y las estimaciones de consenso prevén unos 3 dólares por acción para el año fiscal 2026, gracias a los 7.600 millones de dólares en facturación generados el año pasado y al crecimiento del 21% en ARR en SecOps, que sigue aumentando la base de ingresos recurrentes.

Nueve analistas valoran FTNT como compra o superventas frente a 29 que la mantienen, con un precio objetivo medio de 89 dólares y un máximo en la calle de 120 dólares; la postura de consenso de Wall Street refleja dudas sobre si el crecimiento de SASE unificado puede compensar la desaceleración de la expansión de la facturación de redes seguras, una pregunta que el resultado del 40% del cuarto trimestre ha empezado a responder.

El diferencial de los objetivos de los analistas, de 64 a 120 dólares, refleja exactamente ese debate: los precios más bajos prevén un crecimiento de la facturación de un solo dígito a medida que se intensifica la competencia de SASE, mientras que el objetivo de 120 dólares asume que la diferenciación soberana de SASE de Fortinet mantiene las ganancias de cuota y que el ciclo del producto se prolonga hasta 2027.

Las acciones de Fortinet, que cotizan a unas 27 veces los beneficios futuros frente a una media histórica cercana a las 38 veces, mientras que proyectan una CAGR de los beneficios por acción de alrededor del 9% y un flujo de caja libre de alrededor de 2.500 millones de dólares en el ejercicio 2026, parecen infravaloradas en relación con un negocio cuyos tres mercados principales representan en conjunto más de 300.000 millones de dólares en mercado direccionable total y donde la empresa posee menos del 20% de cuota en cada uno de ellos.

La advertencia de Scotiabank de que Fortinet está "nerviosa a corto plazo" y puede estar peor situada para captar nuevas áreas de gasto en ciberseguridad representa el riesgo clave de replanteamiento que Street está observando.

Una inflación de los costes de memoria que comprima el perfil de margen bruto superior al 80% rompería el compromiso de la Regla del 45 y forzaría un reajuste de las directrices.

La convocatoria de resultados del 1T 2026 del 6 de mayo es el primer dato que confirmará si el crecimiento de la facturación del 40% de SASE unificado fue una inflexión de un trimestre o el comienzo de una aceleración duradera; vigile la orientación de la facturación frente al consenso y cualquier comentario sobre las tasas de victoria de SASE frente a Palo Alto y Zscaler.

Datos financierosde las acciones de Fortinet

Fortinet generó unos ingresos de 6.800 millones de dólares en el ejercicio fiscal de 2025, lo que supone un aumento interanual del 14%, manteniendo una trayectoria de crecimiento constante durante varios años desde los 3.340 millones de dólares del ejercicio fiscal de 2021, con una tasa compuesta anual de cuatro años superior al 19%.

Los ingresos de explotación alcanzaron los 2.070 millones de dólares en el ejercicio fiscal 2025, lo que refleja un margen de explotación de alrededor del 31%, un hito de 40 años para la empresa y el sexto año consecutivo de logro de la Regla del 45 impulsado por una gestión disciplinada de los costes junto con la aceleración de los ingresos de productos.

Los márgenes brutos se mantuvieron en torno al 81% en el ejercicio fiscal de 2025, a pesar de un trimestre de ingresos de productos del 20% en el cuarto trimestre, en el que la combinación de hardware suele presionar el margen bruto; la estabilidad indica que la contribución de los ingresos por servicios, un 67% de los ingresos totales, está proporcionando un suelo de margen duradero, incluso a medida que el hardware se acelera.

Los gastos operativos totales alcanzaron los 3.400 millones de dólares en el ejercicio fiscal 2025, pero el apalancamiento operativo se mantiene intacto: los gastos operativos crecieron un 13% frente a un crecimiento de los ingresos del 14%, lo que significa que el dólar de ingresos incrementales sigue fluyendo a través de un margen más alto que la base existente.

¿Qué dice el modelo de valoración?

El modelo de caso medio de TIKR proyecta un precio objetivo de alrededor de 125 dólares para Fortinet a finales de 2030, basado en una hipótesis de CAGR de ingresos de alrededor del 11% y un margen de ingresos netos de alrededor del 30%, ambos basados en los objetivos a medio plazo reafirmados de la empresa y el volante de ingresos recurrentes que ahora impulsa el 67% de los ingresos totales de los servicios.

Con un valor razonable de alrededor de 126 dólares frente a los 81,84 dólares actuales, lo que representa un 53% de revalorización total y una rentabilidad anualizada de aproximadamente el 10%, las acciones de Fortinet están infravaloradas para los inversores pacientes que creen que la aceleración de Unified SASE es estructural y no cíclica.

La inversión depende de una cuestión: si la ventaja tres en uno de Fortinet en FortiOS (seguridad de red, SD-WAN y SASE en un único sistema operativo) se traduce en ganancias sostenidas de cuota de SASE o si Palo Alto y Zscaler cierran la brecha de características y frenan el impulso de FTNT en el segmento donde vive todo el potencial de revalorización a corto plazo.

La oportunidad

- La facturación de Unified SASE creció un 40% en el cuarto trimestre de 2025, más del doble de la tasa de crecimiento del mercado, con ARR para FortiSASE por encima del 90% año tras año, estableciendo una base instalada de alta velocidad.

- SASE soberano representa una oportunidad de mercado que Ken Xie estima que podría ser igual o mayor que el mercado SASE de nube pública, donde Fortinet no tiene ningún competidor importante que ofrezca una solución equivalente

- Los ingresos por productos con un crecimiento del 20% en el cuarto trimestre de 2025 sirven como indicador histórico de la aceleración de los ingresos por servicios; la dirección prevé que el crecimiento de los ingresos por servicios repunte en el segundo semestre de 2026 directamente relacionado con este dato.

- Fortinet ha devuelto 9.000 millones de dólares desde su salida a bolsa a través de recompras y tiene 1.300 millones de dólares de autorización restante a los precios actuales, proporcionando un apoyo a los beneficios por acción que ya ha aumentado el BPA aproximadamente un 40% desde la salida a bolsa.

El riesgo

- La inflación de los costes de memoria es real y activa: Fortinet aplicó aumentos de precios de entre el 5% y el 20% en marzo, y si la reacción de los clientes ante el aumento de los precios del hardware frena la conversión de acuerdos, el impulso de los ingresos por productos se estanca antes de que se materialice la inflexión de los ingresos por servicios.

- El análisis de ciclo de Scotiabank sugiere que el actual ciclo alcista de la facturación dura aproximadamente cinco de seis trimestres, lo que aumenta el riesgo de que la facturación del primer trimestre de 2026 sea decepcionante y el múltiplo se comprima aún más desde las actuales 27 veces los beneficios futuros.

- La facturación de SecOps creció sólo un 6% en el cuarto trimestre de 2025 sobre una base trimestral a pesar del crecimiento del 22% en todo el año, lo que indica una volatilidad potencial en el tercer pilar que podría frenar las expectativas de crecimiento de la facturación combinada si el impulso de SASE se normaliza al mismo tiempo.

Debería invertir en Fortinet, Inc.

La única manera de saberlo realmente es mirar los números usted mismo. TIKR le da acceso gratuito a los mismos datos financieros de calidad institucional que los analistas profesionales utilizan para responder exactamente a esa pregunta.

Acceda a las acciones de FTNT y verá años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir Fortinet, Inc. junto con cualquier otro valor que tenga en mente. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de FTNT en TIKR →.