Puntos clave sobre las acciones de FedEx

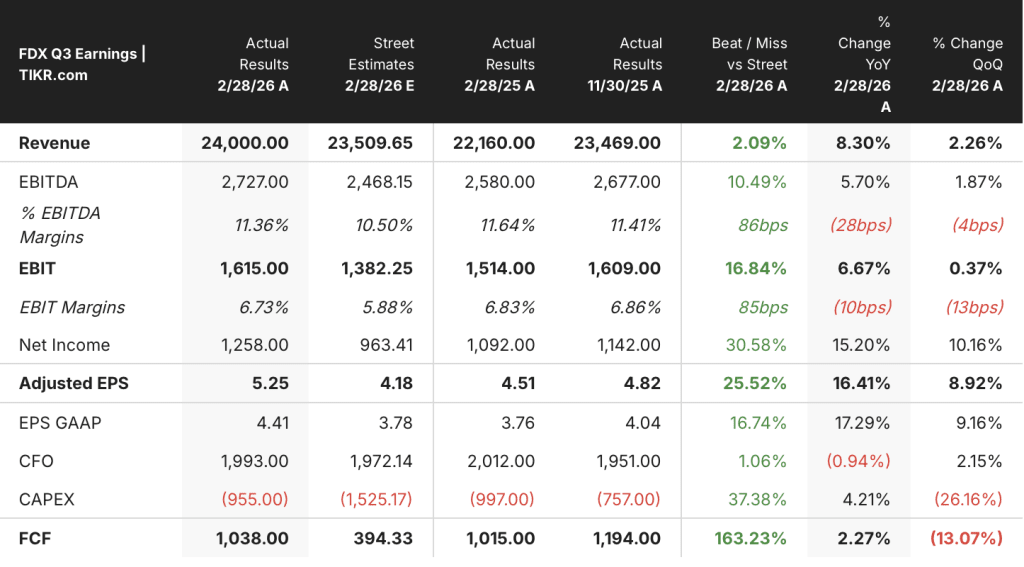

- FedEx aumentó sus ingresos del tercer trimestre un 8 % interanual hasta alcanzar los 24 000 millones de dólares, lo que supone la tasa de crecimiento trimestral más sólida en al menos ocho trimestres.

- El resultado operativo se mantuvo en 1.67 mil millones de dólares por segundo trimestre consecutivo, mientras que los márgenes operativos se redujeron hasta el 7 %, a pesar del aumento de los ingresos.

- El segmento de Federal Express amplió su margen operativo ajustado en 50 puntos básicos, lo que supone su sexto trimestre consecutivo de expansión del margen.

- El modelo de TIKR valora las acciones de FDX en aproximadamente 370 dólares para mayo de 2030, lo que implica una rentabilidad total de alrededor del 13 % respecto al precio actual.

FedEx ha registrado su mejor trimestre en términos de ingresos en años, pero la situación de los márgenes tiene sus pros y sus contras

FedEx Corporation (FDX) registró su mayor tasa de crecimiento trimestral de ingresos en años tras los resultados del tercer trimestre del ejercicio fiscal 2026, con unos ingresos de 24 000 millones de dólares en un contexto de impulso del negocio B2B y una temporada alta récord.

La empresa opera una de las redes logísticas más grandes del mundo, transportando paquetes y mercancías a más de 220 países a través de su sistema aéreo y terrestre de Federal Express y, hasta el 1 de junio, de su unidad de carga parcial FedEx Freight.

El crecimiento de los ingresos del 8 % interanual provino principalmente del segmento de Federal Express, que aumentó su facturación en un 10 %.

Los ingresos por paquetería nacional en EE. UU. crecieron un 10 % y los de paquetería de exportación internacional, un 8 %, impulsados en ambos casos por la mejora del rendimiento y el aumento del volumen.

El director ejecutivo, Raj Subramaniam, calificó el tercer trimestre como «nuestro pico más rentable hasta la fecha», atribuyéndolo a la mejora en la previsión de la demanda, a la disciplina en la calidad de los ingresos en los sectores B2B y a las primeras mejoras en la eficiencia de Network 2.0.

La empresa prevé ahora un beneficio ajustado por acción diluida para todo el año de entre 19,30 y 20,10 dólares, frente al rango anterior de entre 17,80 y 19,00 dólares.

La escisión de FedEx Freight, prevista para el 1 de junio, sigue su curso, y la dirección describió la separación como un catalizador para generar un valor significativo a largo plazo para los accionistas.

Los ingresos de FedEx se están acelerando, pero el margen operativo no ha seguido la misma tendencia

El crecimiento de los ingresos alcanzó el 8 % interanual en el último trimestre, la tasa más alta de los últimos ocho trimestres.

El beneficio bruto se situó en 6.29 mil millones de dólares, manteniéndose prácticamente estable con respecto al mismo periodo del año anterior a pesar de la aceleración de los ingresos.

Los márgenes brutos se redujeron al 26 %, frente al 31 % del mismo trimestre del año anterior, lo que indica que el aumento de los costes ha superado el incremento de los ingresos a nivel bruto.

El resultado de explotación se mantuvo en 1.67 mil millones de dólares por segundo trimestre consecutivo, sin variación a pesar del aumento de los ingresos.

Los márgenes operativos se situaron en el 7 %, sin cambios respecto al periodo anterior y muy por debajo del 11 % que la empresa obtuvo en el trimestre comparable de hace un año.

La diferencia es la clave: FedEx está aumentando sus ingresos al ritmo más rápido de los últimos años, y la cuenta de resultados muestra que la estructura de costes aún no ha respondido para adaptarse a ello.

FedEx va a la zaga de DHL en márgenes operativos, mientras que UPS se queda aún más atrás

Deutsche Post AG (DHL) registró un margen operativo del 7 % en el último trimestre, superando ligeramente el 7 % de FedEx y el 6 % de UPS.

FedEx ha ocupado la posición intermedia en este grupo de empresas comparables durante tres trimestres consecutivos, por detrás de DHL, aunque por delante de United Parcel Service (UPS) por un estrecho margen.

La diferencia entre DHL y FedEx es menor de lo que la cuenta de resultados del artículo sugiere que debería ser: la compresión del margen bruto de FedEx aún no ha supuesto una desventaja respecto a sus competidores en cuanto a márgenes operativos, lo que significa que el problema de la estructura de costes se absorbe parcialmente, en lugar de quedar plenamente patente en la comparación competitiva.

¿Está infravalorada la acción de FedEx en 2026? El modelo de TIKR, que la valora en 370 dólares, lo condiciona a un requisito

El modelo de TIKR valora FedEx en aproximadamente 370 dólares para mayo de 2030, lo que implica una rentabilidad total de alrededor del 13 % respecto al precio actual de 326 dólares, o aproximadamente un 3 % anual.

La condición que la cuenta de resultados impone a ese objetivo es la recuperación del margen operativo.

Los ingresos ya están ahí: la tasa de crecimiento del 8 % en el tercer trimestre es la prueba en la cuenta de resultados de que la estrategia comercial de FedEx está ganando terreno en los sectores B2B de alto margen.

Lo que aún no se ha producido es la expansión del resultado operativo que se espera que aporten los 2.000 millones de dólares de ahorro acumulado de Network 2.0, y el objetivo de TIKR depende de que esa materialización se produzca antes de que termine la década.

¿Deberías invertir en FedEx Corporation?

La única forma de saberlo con certeza es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Consulta la acción de FedEx Corporation y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para vigilar a FedEx Corporation junto con el resto de acciones que te interesan. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Accede gratis a herramientas profesionales para analizar las acciones de FDX en TIKR →

¿Qué ha dicho FedEx sobre la escisión de FedEx Freight?

La dirección ha confirmado que la escisión de FedEx Freight, prevista para el 1 de junio de 2026, sigue su curso y espera que la separación genere un valor significativo a largo plazo para los accionistas, al permitir que el negocio principal de Federal Express se centre en sectores verticales con mayores márgenes.