Emerson Electric Co. (NYSE: EMR) ha tenido una buena racha este año. Las acciones han subido cerca de un 23% a medida que se recupera el gasto industrial y se acelera la demanda de electrificación, automatización y gestión energética. La empresa se ha orientado hacia sistemas de control y software con mayores márgenes, lo que le confiere un perfil de crecimiento más sólido que el de muchos competidores industriales tradicionales.

Recientemente, Emerson completó un proyecto de modernización de varios años con Salt River Project, renovando los sistemas de excitación en cuatro presas hidroeléctricas para mejorar la eficiencia operativa y la fiabilidad de la red. La empresa también está impulsando su plataforma Sustainable Grid Solutions, que ofrece software y análisis para una integración más inteligente de las energías renovables y distribuidas. Estos movimientos reflejan cómo Emerson está evolucionando hacia una automatización de mayor valor y software de red, reforzando su exposición a la electrificación a largo plazo y las tendencias de infraestructura.

Este artículo explora dónde creen los analistas de Wall Street que podría cotizar Emerson en 2027. Hemos combinado los objetivos de consenso y el modelo de valoración guiada de TIKR para esbozar la posible trayectoria del valor. Estas cifras reflejan las expectativas actuales de los analistas y no son predicciones propias de TIKR.

Desbloquee nuestro Informe gratuito: 5 empresas de IA que, según los analistas, están infravaloradas y podrían ofrecer años de rentabilidad superior con la aceleración de la adopción de la IA (Regístrese en TIKR, es gratis) >>>

Los precios objetivo de los analistas sugieren una subida moderada

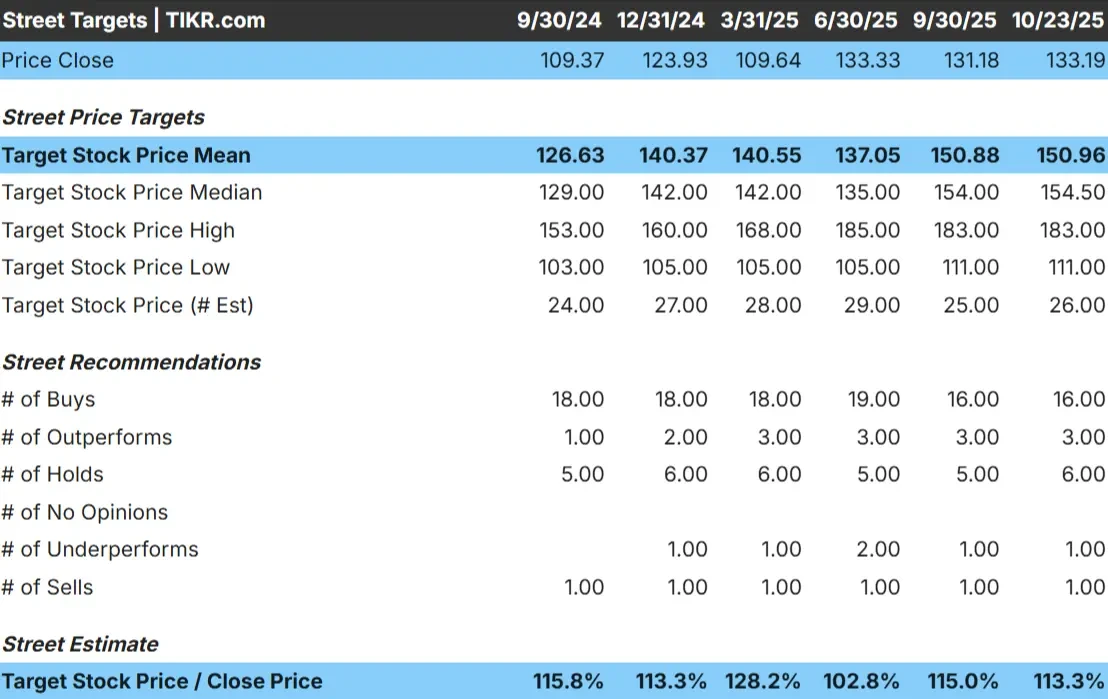

Emerson cotiza hoy en torno a los 133 $/acción. El precio objetivo medio de los analistas es de 151 $/acción, lo que apunta a una subida de alrededor del 13% durante el próximo año. Las previsiones siguen siendo relativamente ajustadas, lo que demuestra una confianza moderada en los resultados constantes de la empresa:

- Estimación alta: ~183 $/acción

- Estimación baja: ~111 $/acción

- Objetivo medio: ~155 $/acción

- Valoraciones: 16 de compra, 3 de rendimiento superior, 6 de mantenimiento, 1 de rendimiento inferior, 1 de venta

Con aproximadamente un 13% de revalorización, los analistas consideran que Emerson es una empresa sólida pero bastante valorada. Para los inversores, la situación parece equilibrada. El valor podría obtener mejores resultados si se mantiene la demanda industrial o si su cartera de automatización y software impulsa una expansión de los márgenes mayor de lo esperado.

Emerson: Perspectivas de crecimiento y valoración

Los fundamentales de la compañía parecen estables y bien respaldados por las tendencias a largo plazo en electrificación y automatización:

- Se espera un crecimiento de los ingresos en torno al 4-5% anual hasta 2027

- Margen operativo previsto cercano al 20%.

- Las acciones cotizan a aproximadamente 20 veces los beneficios futuros, una ligera prima respecto a sus homólogas.

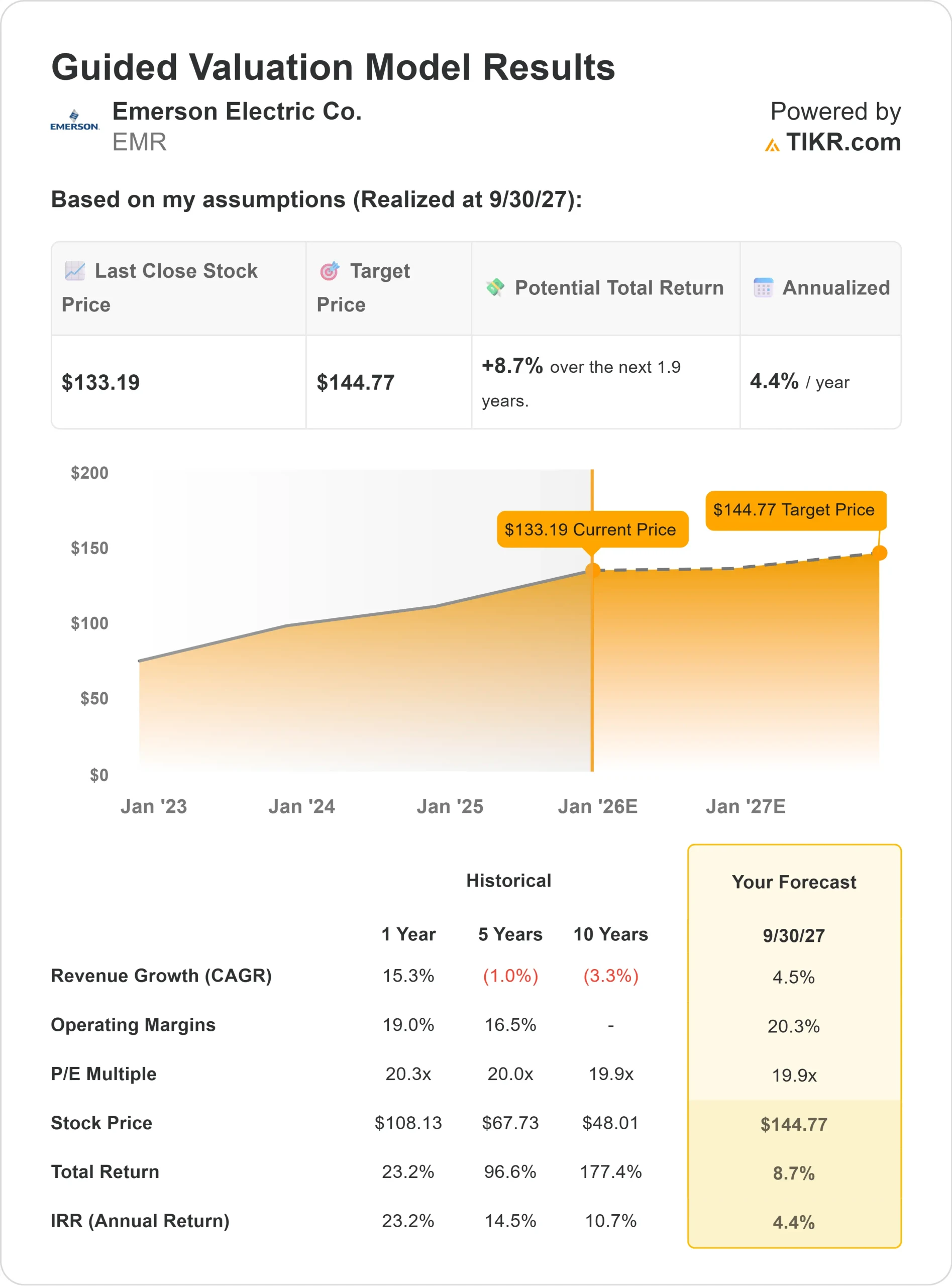

- Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un PER a plazo de 19,9 veces, sugiere unos 145 USD/acción para 2027, lo que implica un alza total de aproximadamente el 9% o una rentabilidad anualizada de alrededor del 4%.

Estas cifras muestran que la fortaleza actual de Emerson se refleja en gran medida en su valoración. Para los inversores, sigue siendo una empresa fiable y generadora de efectivo, pero es probable que la rentabilidad futura se base en el crecimiento de los beneficios más que en la expansión de los múltiplos. Ser propietario de Emerson es una cuestión de estabilidad y capitalización más que de perseguir ganancias rápidas.

Valore valores como Emerson Electric en tan sólo 60 segundos con TIKR (Es gratis) >>>

¿Qué impulsa el optimismo?

El giro de Emerson hacia la automatización, el software y la electrificación con mayores márgenes sigue reforzando sus perspectivas a largo plazo. Su exposición a los proyectos de transición energética y modernización de la red proporciona una demanda recurrente que depende menos de los ciclos industriales a corto plazo.

La disciplinada gestión de costes y la eficiencia operativa de la empresa también se están traduciendo en una expansión constante de los márgenes. Con un sólido balance y un flujo de caja libre constante, Emerson está bien posicionada para seguir financiando adquisiciones y el crecimiento de los dividendos.

Para los inversores, estos factores apuntan a un negocio de alta calidad construido para la estabilidad y la capitalización gradual. Puede que Emerson no registre un crecimiento explosivo, pero tiene los cimientos para seguir rindiendo a lo largo de los ciclos económicos.

Caso bajista: Valoración y techo de crecimiento

A pesar de su sólida ejecución, la valoración de Emerson ya refleja gran parte de su potencial de crecimiento. La acción cotiza cerca de 20 veces los beneficios futuros, ligeramente por encima de sus homólogas con fundamentales similares. Si la demanda industrial disminuye o el gasto de capital se ralentiza, el impulso de los beneficios podría estancarse.

Otro riesgo es que los retrasos y los proyectos energéticos impulsados por los gobiernos se normalicen antes de lo previsto, limitando el crecimiento de los ingresos.

Para los inversores, la preocupación es pagar una prima por la seguridad. Emerson sigue siendo un operador de alta calidad, pero a los niveles actuales, el recorrido al alza parece limitado a menos que el crecimiento se acelere significativamente.

Perspectivas para 2027: ¿Cuánto podría valer Emerson?

Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un PER a plazo de 19,9 veces, sugiere que Emerson podría cotizar cerca de 145 dólares por acción en 2027. Esto representa aproximadamente un 9% de revalorización total, o en torno a un 4% de rentabilidad anualizada.

Aunque esto implica ganancias modestas, ya supone una ejecución sólida y una demanda estable del mercado final. Para que Emerson obtenga mejores resultados, los márgenes tendrían que expandirse más rápidamente o su cartera de software tendría que mostrar un mayor crecimiento orgánico.

Para los inversores, Emerson parece un valor fiable a largo plazo. Es más adecuada para aquellos que priorizan los ingresos estables, la solidez del balance y el rendimiento constante sobre el potencial de alto crecimiento.

Computadoras de inteligencia artificial con enormes ventajas que Wall Street pasa por alto

Todo el mundo quiere sacar provecho de la IA. Pero mientras la multitud persigue los nombres obvios que se benefician de la IA como NVIDIA, AMD o Taiwan Semiconductor, la verdadera oportunidad puede estar en la capa de aplicación de la IA, donde un puñado de fabricantes de compuestos están incorporando silenciosamente la IA en productos que la gente ya utiliza todos los días.

TIKR acaba de publicar un nuevo informe gratuito sobre 5 fabricantes de compuestos infravalorados que, según los analistas, podrían ofrecer años de rendimiento superior a medida que se acelera la adopción de la IA.

En el informe encontrará:

- Empresas que ya están convirtiendo la IA en crecimiento de ingresos y beneficios

- Valores que cotizan por debajo de su valor razonable a pesar de las sólidas previsiones de los analistas.

- Selecciones únicas que la mayoría de los inversores ni siquiera han considerado

Si quiere estar al tanto de la próxima oleada de ganadores de la IA, este informe es de lectura obligada.

Haga clic aquí para suscribirse a TIKR y obtener su copia gratuita del informe 5 AI Compounders de TIKR hoy mismo.