Puntos clave:

- Crecimiento de Medicare Advantage: Retorno al crecimiento previsto en 2026 tras el reajuste estratégico.

- Proyección de precios: Basándose en la ejecución actual, las acciones de HUM podrían alcanzar los 317 dólares en diciembre de 2027.

- Ganancias potenciales: Este objetivo implica una rentabilidad total del 63,5% desde el precio actual de 194 dólares.

- Rentabilidad anual: Los inversores podrían ver un crecimiento aproximado del 29,1% en los próximos 1,9 años.

Ahora en directo: Descubra el potencial de revalorización de sus valores favoritos utilizando el nuevo modelo de valoración de TIKR (es gratuito).>>>

Humana(HUM) está dando un giro crítico a su negocio. Tras dos años de recortes de prestaciones y salidas del mercado para estabilizar los márgenes, la empresa está volviendo a crecer al tiempo que mantiene la disciplina de precios.

Su Consejero Delegado, Jim Rechtin, está aplicando una estrategia de valor vitalicio del cliente que da prioridad a la retención frente a las cifras brutas de afiliación.

Con unos primeros datos del Periodo Electoral Anual que muestran unas ventas por encima de las expectativas y una mejor combinación de canales, Humana está captando un crecimiento deseable al tiempo que protege su capacidad operativa.

La compañía espera que los márgenes antes de impuestos de MA individual (excluyendo Stars) se dupliquen en 2026 con respecto a los niveles de 2025.

La dirección también está haciendo progresos significativos en la recuperación de Stars, con 600.000 brechas adicionales cerradas año tras año a medida que continúan las mejoras operativas.

A pesar de los vientos en contra de Stars a corto plazo, las acciones de Humana cotizan a 194 dólares, lo que ofrece un importante recorrido al alza para los inversores que reconozcan la mejora de los fundamentales de la empresa y su disciplinado enfoque de crecimiento.

Lo que dice el modelo para las acciones de Humana

Analizamos la transformación de Humana de un crecimiento agresivo a una rentabilidad sostenible en Medicare Advantage.

La compañía está desconsolidando su sobredimensionado contrato H5216, que representa el 43-45% de los afiliados, para crear una cartera equilibrada. La dirección está trasladando a los afiliados a contratos de 4 y 4,5 estrellas, al tiempo que mantiene la estabilidad de las prestaciones para reducir la deserción voluntaria.

Los primeros resultados de AEP muestran una combinación favorable de productos, con ventas superiores a las previstas en los planes de 4 estrellas y superiores. La combinación de canales ha mejorado significativamente, con un mayor volumen en la distribución propia, socios selectos de alto rendimiento y canales digitales que ofrecen un mayor valor de por vida.

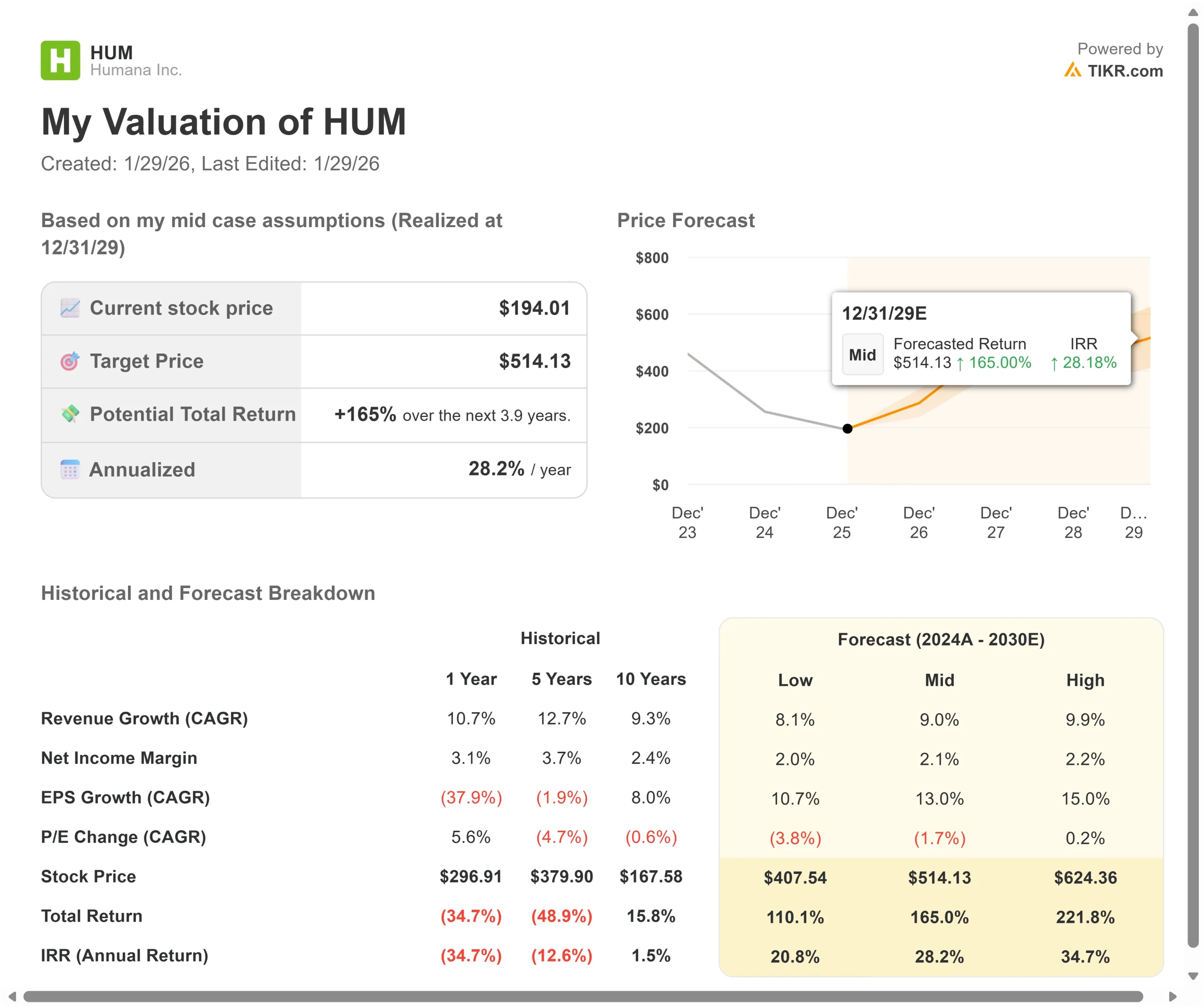

Con una previsión de crecimiento anual de los ingresos del 9,9% y unos márgenes operativos del 2,5%, nuestro modelo prevé que las acciones suban a 317 dólares en 1,9 años. Esto supone un múltiplo precio/beneficios de 12,8 veces.

Esto representa una compresión de las medias históricas de PER de Humana de 17,4 veces (a un año) y 18,4 veces (a cinco años). El múltiplo más bajo refleja la presión sobre los márgenes a corto plazo de los vientos en contra de Stars, aunque esto debería revertirse a medida que la empresa vuelva al cuartil superior de rendimiento de Stars.

El valor real reside en la ejecución de la estrategia de retención y la captación de crecimiento en productos de mayor margen, al tiempo que se transforman las operaciones a través de iniciativas de IA y externalización que se espera generen más de 100 millones de dólares en ahorros.

Nuestras hipótesis de valoración

Estime el valor razonable de una empresa al instante (gratis con TIKR) >>>

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos de una empresa, los márgenes operativos y el múltiplo P/E, y calcula la rentabilidad esperada de la acción.

Esto es lo que utilizamos para las acciones de HUM:

1. Crecimiento de los ingresos: 9,9

El crecimiento de Humana se centra en la vuelta a la expansión del número de miembros tras los reajustes estratégicos de 2024 y 2025.

La empresa está registrando nuevas ventas en el extremo superior de los rangos previstos. La dirección espera que se reduzca significativamente el cambio de plan, lo que normalmente se correlaciona con una mejor retención. Este es un primer indicador clave de que la estrategia de prestaciones estables está funcionando.

El crecimiento de los ingresos también se beneficiará de la mejora de la combinación de miembros, a medida que la empresa se oriente hacia contratos de 4 estrellas y acuerdos de atención basados en el valor. CenterWell Pharmacy está ampliando sus ofertas directas al consumidor y directas al empleador, en particular para los medicamentos GLP-1.

2. Márgenes de explotación: 2,5%.

Humana está reconstruyendo sus márgenes tras dos años centrados en la revalorización del riesgo y la reducción de las prestaciones.

Se espera que los márgenes antes de impuestos de MA individual (excluyendo Stars) se dupliquen en 2026 frente a 2025. La compañía está fijando precios adecuados para el riesgo en todos los productos, en lugar de depender de planes de bajo margen que se degradan con el tiempo.

La dirección está invirtiendo aproximadamente 150 millones de dólares en financiación adicional para Stars, excelencia clínica y gestión de redes.

Estas inversiones posicionan a la empresa para la expansión del margen a medida que el rendimiento de Stars mejora y las eficiencias operativas se afianzan a través del despliegue de IA y las asociaciones de externalización financiera.

3. Múltiplo PER de salida: 12,8 veces

El mercado valora Humana a 14,5 veces los beneficios. Suponemos que el PER se reducirá a 12,8 veces durante nuestro periodo de previsión.

Los vientos en contra de las estrellas a corto plazo crean incertidumbre. Los resultados del año de bonificación 27 fueron decepcionantes, aunque coherentes con las expectativas. Sin embargo, el año de bonificación 28 muestra una significativa mejora interanual en la mayoría de las métricas.

A medida que los resultados de Stars vuelvan al cuartil superior y los márgenes aumenten gracias a la transformación operativa, Humana debería obtener un múltiplo más alto.

El enfoque de doble elegibilidad de la empresa en Medicaid proporciona márgenes superiores, y la dirección ha demostrado disciplina de precios en el entorno actual.

Construya su propio modelo de valoración para valorar cualquier acción (¡es gratis!) >>>

¿Qué ocurre si las cosas van mejor o peor?

Los valores del sector sanitario se enfrentan a cambios normativos y presiones competitivas. He aquí cómo podrían comportarse las acciones de Humana en diferentes escenarios hasta diciembre de 2029:

- Caso bajo: Si el crecimiento de los ingresos se ralentiza hasta el 8,1% y los márgenes se mantienen en el 2,0%, los inversores seguirán obteniendo una rentabilidad total del 110,1% (20,8% anual).

- Caso medio: Con un crecimiento del 9,0% y unos márgenes del 2,1%, esperamos una rentabilidad total del 165,0% (28,2% anual).

- Caso alto: Si el impulso de AEP se acelera y Humana logra márgenes del 2,2% mientras crece al 9,9%, la rentabilidad total podría alcanzar el 221,8% (34,7% anual).

Vea lo que piensan los analistas sobre las acciones de HUM en este momento (Gratis con TIKR) >>>

El rango refleja la ejecución de los objetivos de retención, el éxito en la recuperación de las estrellas y el ritmo de expansión de los márgenes.

En el caso más bajo, el crecimiento de los nuevos miembros presiona las operaciones o la mejora de Stars se estanca.

En el caso más optimista, los beneficios estables impulsan una retención líder en el sector, Stars vuelve al cuartil superior en el año de bonificación '28 y la transformación operativa supera las expectativas.

¿Cuánto pueden subir las acciones de Humana a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!