Principales conclusiones:

- Crecimiento de la cuota de mercado: 30% en camiones de Clase 8 de EE.UU./Canadá, con ventajas de los aranceles de la Sección 232.

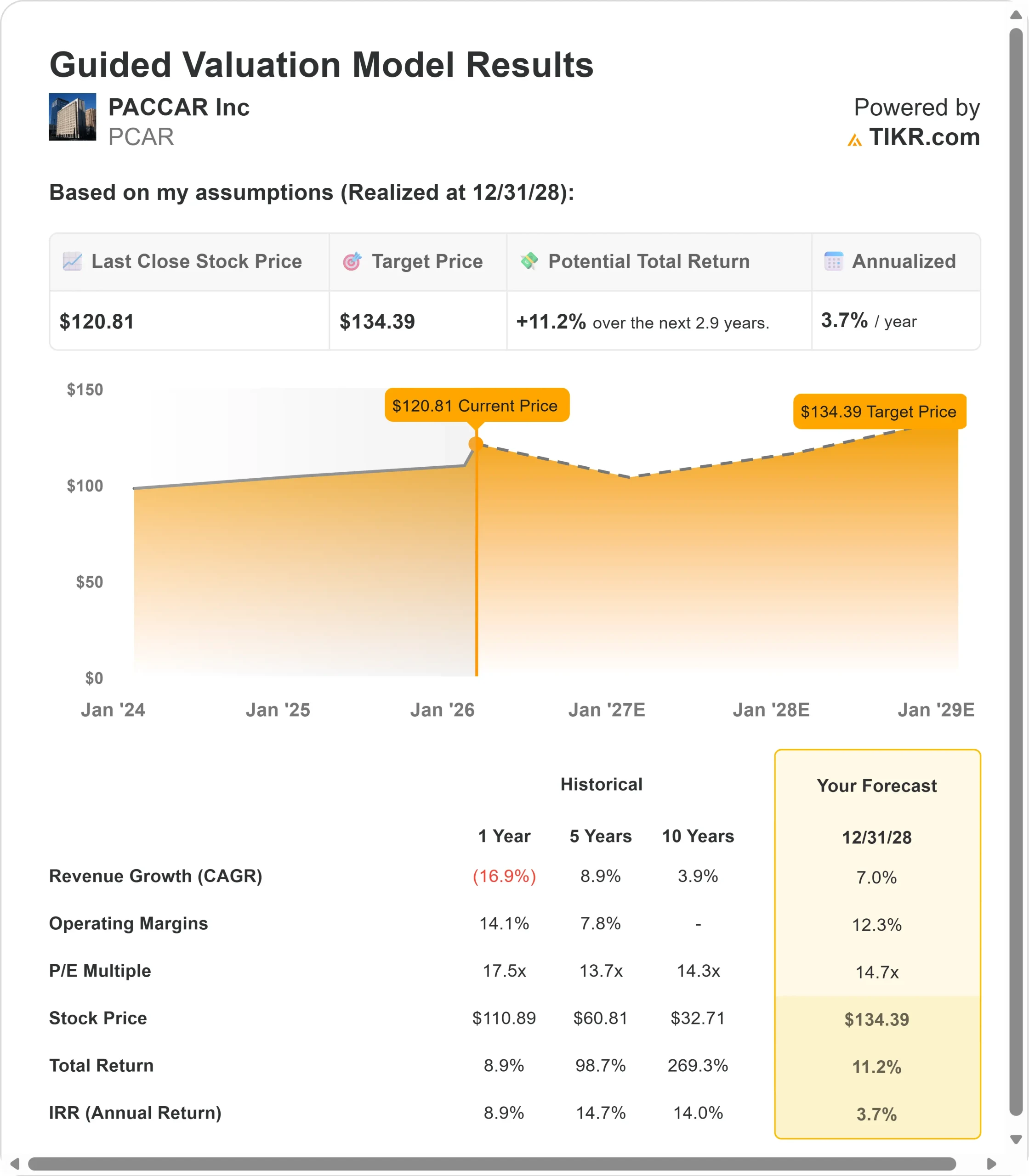

- Proyección de precios: Sobre la base de la ejecución actual, las acciones de PCAR podrían alcanzar los 134 dólares en diciembre de 2028.

- Ganancias potenciales: Este objetivo implica una rentabilidad total del 11% desde el precio actual de 121 dólares.

- Rentabilidad anual: Los inversores podrían ver un crecimiento aproximado del 3,7% en los próximos 2,9 años.

Ahora en directo: Descubra el potencial de revalorización de sus valores favoritos utilizando el nuevo modelo de valoración de TIKR (es gratuito).>>>

PACCAR Inc(PCAR) acaba de registrar su cuarto año de mayores beneficios en la historia de la compañía. El fabricante de camiones registró unos ingresos en 2025 de 28.400 millones de dólares y un beneficio neto ajustado de 2.640 millones de dólares, lo que supone su 87º año consecutivo de rentabilidad.

- El Consejero Delegado, Preston Feight, está ejecutando una estrategia de fabricación que construye camiones localmente para los mercados locales de Estados Unidos, Canadá y México.

- Este enfoque ofrece importantes ventajas de costes ahora que los aranceles de la Sección 232 están en vigor.

- Con la claridad de emisiones asegurada para la norma EPA27 y los mercados de transporte de mercancías mostrando signos de recuperación, las marcas Kenworth, Peterbilt y DAF de PACCAR capturaron una cuota de mercado del 30% en 2025.

- Los márgenes brutos del cuarto trimestre alcanzaron el 12%, y la dirección prevé un aumento hasta el 12,5-13% en el primer trimestre.

Tanto PACCAR Parts como Financial Services lograron unos ingresos récord, representando ahora una mayor cuota del negocio y contribuyendo a unos beneficios más estables a lo largo del ciclo. La empresa devolvió 2,72 dólares por acción a los accionistas a través de dividendos en 2025.

A pesar de la debilidad de los mercados de transporte de mercancías en 2025, las acciones de PACCAR cotizan a 121 $, lo que ofrece un potencial alcista para los inversores que reconozcan el posicionamiento competitivo de la empresa a medida que el mercado se recupere.

Lo que dice el modelo para las acciones de PACCAR

Analizamos PACCAR a través de su transformación en un proveedor diversificado de soluciones de transporte con ventajas estructurales de fabricación.

- La empresa eliminó los costes arancelarios transfronterizos produciendo camiones localmente.

- Chillicothe y Denton fabrican ahora camiones de carga media para el mercado estadounidense, mientras que las instalaciones canadienses producen todas las líneas de productos para los clientes canadienses.

- Esta flexibilidad impulsó la mejora de los márgenes a pesar de las ineficiencias del cuarto trimestre derivadas de la transición de las fábricas.

La entrada de pedidos se aceleró en diciembre y se mantuvo fuerte en enero. La dirección prevé un crecimiento secuencial hasta 2026, a medida que mejoren las condiciones del transporte de mercancías y los clientes se aclaren sobre la norma de emisiones EPA27, que entrará en vigor en enero de 2027.

Con una previsión de crecimiento anual de los ingresos del 7,0% y unos márgenes operativos del 12,3%, nuestro modelo proyecta que la acción subirá a 134 $ en 2,9 años. Esto supone un múltiplo precio/beneficios de 14,7 veces.

Esto representa una compresión en relación con el PER medio a un año de PACCAR de 17,5 veces, pero una prima respecto a su media a cinco años de 13,7 veces.

El múltiplo moderado tiene en cuenta la debilidad del transporte de mercancías a corto plazo, al tiempo que reconoce que la mejora de los fundamentos, impulsada por la claridad normativa, está impulsando las decisiones de compra de los clientes.

El valor real reside en la captación de cuotas de mercado gracias a las ventajas de la Sección 232 y en la capitalización de la precompra de la EPA27 prevista para finales de 2026.

Nuestras hipótesis de valoración

Estime el valor razonable de una empresa al instante (Gratis con TIKR) >>>

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos de una empresa, los márgenes operativos y el múltiplo P/E, y calcula la rentabilidad esperada de la acción.

Esto es lo que utilizamos para las acciones de PCAR:

1. Crecimiento de los ingresos: 7,0%.

El crecimiento de PACCAR se centra en la recuperación del mercado y las ventajas de fabricación.

Se prevé que el mercado norteamericano de camiones de la Clase 8 alcance entre 230.000 y 270.000 vehículos en 2026, cifra similar a las 233.000 unidades de 2025.

La dirección espera una aceleración a lo largo del año a medida que mejoren los fletes y se recupere la rentabilidad de los transportistas. Las tarifas al contado subieron en diciembre, lo que indica que el segmento de los camiones de carga está empezando a recuperarse.

Los segmentos de carga parcial y profesional, en los que PACCAR es líder, se mantienen estables. Los clientes están ganando confianza gracias a la claridad de la normativa y a la mejora de las condiciones económicas.

En Europa, los camiones DAF ganaron el prestigioso Premio Internacional al Camión del Año por los modelos eléctricos XF y XD. Se prevé que el mercado de más de 16 toneladas registrará entre 280.000 y 320.000 matriculaciones en 2026.

2. Márgenes de explotación: 12.3%

PACCAR está ampliando los márgenes al tiempo que elimina los vientos en contra de las tarifas.

Se espera que los márgenes del primer trimestre alcancen el 12,5-13%, frente al 12% del cuarto trimestre. La mejora se debe a la favorable dinámica precio-coste y a la eficiencia de la fabricación tras la transición local-por-local.

Los márgenes del cuarto trimestre se vieron afectados por los costes de las horas extraordinarias y los ajustes de fábrica para eliminar los envíos transfronterizos. Estas ineficiencias no se repetirán en 2026. Los materiales representan entre el 80% y el 85% del coste de las mercancías vendidas, por lo que las ganancias en aprovisionamiento son significativas.

La dirección eliminó los recargos arancelarios para 2026, lo que dio lugar a modestos deslizamientos de precios compensados por mayores reducciones de costes. Esto crea un precio-coste positivo en el primer trimestre.

3. Múltiplo PER de salida: 14,7x

El mercado valora PACCAR a 21,1 veces los beneficios acumulados. Suponemos que el PER se reducirá a 14,7 veces durante nuestro periodo de previsión.

La incertidumbre del mercado de transporte de mercancías a corto plazo pesa sobre el múltiplo. Sin embargo, a medida que las ventajas de fabricación se agraven y la transición a la EPA27 cree una demanda previa a la compra, PACCAR podría obtener una valoración superior.

Los ingresos de PACCAR Parts aumentaron un 3% hasta alcanzar la cifra récord de 6.900 millones de dólares en 2025, y se espera un crecimiento del 4-8% en 2026. Servicios Financieros aumentó su cuota de mercado hasta el 27%, dos puntos porcentuales más. Estos negocios estables y con márgenes elevados respaldan la valoración a lo largo de los ciclos económicos.

Construya su propio modelo de valoración para valorar cualquier acción (¡es gratis!) >>>

¿Qué ocurre si las cosas van mejor o peor?

Los fabricantes de camiones se enfrentan a ciclos económicos y transiciones normativas. A continuación se muestra cómo podrían comportarse las acciones de PACCAR en diferentes escenarios hasta diciembre de 2028:

- Caso bajo: Si el crecimiento de los ingresos se ralentiza hasta el 4,9% y los márgenes se comprimen hasta el 11,5%, los inversores obtendrían una pérdida total del 2,3% (0,5% anual).

- Caso medio: Con un crecimiento del 5,4% y unos márgenes del 12,5%, esperamos una rentabilidad total del 20,7% (3,9% anual).

- Caso alto: Si la recuperación del mercado se acelera y PACCAR mantiene unos márgenes del 13,3% mientras crece al 5,9%, la rentabilidad total podría alcanzar el 45,4% (7,9% anual).

Vea lo que piensan los analistas sobre las acciones de PCAR en este momento (Gratis con TIKR) >>>

El rango refleja la ejecución de las ventajas de la Sección 232, el éxito en la captación de la demanda de precompra de la EPA27 y el momento de la recuperación del mercado de fletes. En el caso más optimista, las condiciones del transporte de mercancías se mantienen débiles hasta 2027, o los competidores compensan los costes arancelarios.

En el caso más optimista, los mercados de transporte de mercancías se recuperan con fuerza, la precompra de la EPA27 supera las expectativas y la flexibilidad de fabricación de PACCAR impulsa importantes ganancias de cuota.

¿Cuánto pueden subir las acciones de PACCAR a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!