Puntos clave:

- Actualización del Consejo de Administración y Gobernanza: Las acciones de ONEOK reflejan el fortalecimiento de la gobernanza tras la incorporación de 2 consejeros independientes con experiencia en finanzas energéticas, que apoyan la supervisión durante el elevado despliegue de capital.

- Señal de crecimiento de los dividendos: Las acciones de ONEOK representan la estabilidad de los ingresos tras un aumento de los dividendos del 4%, hasta 4 dólares anuales, lo que refuerza la confianza en el flujo de caja.

- Proyección de precios: Sobre la base de un crecimiento de los ingresos del 18%, unos márgenes operativos del 18% y un múltiplo de salida de 13 veces, las acciones de ONEOK podrían alcanzar los 105 dólares en 2027.

- Alzas y rentabilidad: Este objetivo implica una subida total del 34% desde el precio actual de 79 dólares, lo que se traduce en una rentabilidad anualizada de aproximadamente el 16%.

ONEOK(OKE) es una empresa estadounidense de infraestructuras midstream que presta servicios de gas natural, LGN y productos refinados en las principales cuencas, respaldando flujos de caja basados en tarifas a escala.

La semana pasada en enero, ONEOK añadió 2 directores independientes y elevó su dividendo trimestral a $ 1, señalando el enfoque de gobierno y la disciplina de retorno de capital.

ONEOK obtuvo unos ingresos de 32.000 millones de dólares, lo que pone de relieve la utilización de activos en los sistemas de recolección, procesamiento y oleoductos vinculados a la producción de energía en EE.UU..

La empresa obtuvo unos 6.000 millones de dólares de beneficios de explotación con márgenes del 19%, lo que demuestra el control de costes y la disciplina de precios en los activos regulados y contratados.

Con un valor de mercado de 45.000 millones de dólares y un múltiplo de beneficios de 13 veces, la fortaleza de la ejecución contrasta con unos precios prudentes, lo que establece una tensión de valoración que merece la pena examinar más a fondo.

Qué dice el modelo sobre las acciones de OKE

Hemos modelado las acciones de ONEOK utilizando la escala operativa, el aumento de los dividendos y un posicionamiento estable en el midstream que respalda unos flujos de caja predecibles y unos retornos de capital disciplinados.

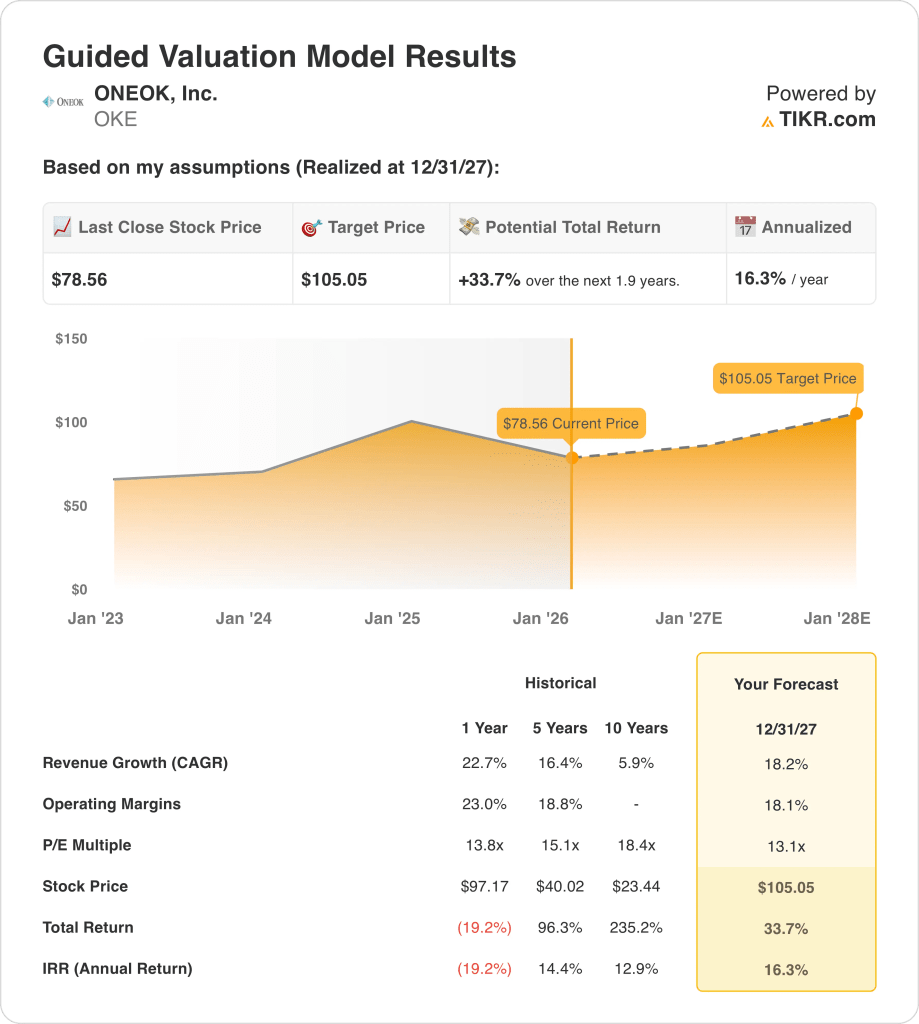

Sobre la base de un crecimiento de los ingresos del 18,2%, unos márgenes operativos del 18,1% y un múltiplo de salida normalizado de 13,1x, el modelo proyecta una constante expansión de la valoración.

Este marco implica un precio objetivo de 105,05 dólares, lo que representa un 33,7% de revalorización total y una rentabilidad anualizada del 16,3% en 1,9 años.

Nuestros supuestos de valoración

El Modelo de Valoración de TIKR le permite introducir sus propios supuestos para el crecimiento de los ingresos de una empresa, los márgenes operativos y el múltiplo P/E, y calcula los rendimientos esperados de la acción.

Esto es lo que hemos utilizado para las acciones de OKE:

1. Crecimiento de los ingresos: 18,2

ONEOK ha registrado una fuerte expansión, con un crecimiento anual de los ingresos superior al 20%, respaldado por las adquisiciones, el aumento de los volúmenes y la exposición al midstream basado en comisiones.

Además, la integración de los activos de LGN y gasoductos favorece un crecimiento de dos dígitos a medida que aumentan los volúmenes contratados.

Entre los riesgos para el crecimiento figuran las oscilaciones de la actividad vinculadas a las materias primas y la disciplina de capital de los productores, pero los contratos a largo plazo y la diversificación de las cuencas limitan la variabilidad a la baja.

El crecimiento de los ingresos del 18,2% refleja la adición de activos y la estabilización de los niveles de demanda del midstream.

2. Márgenes de explotación: 18.1%

Los márgenes de explotación de ONEOK se acercan históricamente al 19%, reflejando la eficiencia de la escala, los ingresos regulados de los gasoductos y los contratos basados en honorarios en toda su red de midstream.

Los márgenes se redujeron a partir de los máximos recientes, ya que los costes de integración y los mayores gastos de explotación derivados de las adquisiciones pesaron temporalmente sobre la rentabilidad declarada.

La estabilidad de los márgenes se basa en la recuperación de la producción, el control de costes y un mejor uso de los activos existentes.

Los márgenes operativos cercanos al 18,1% reflejan una integración normalizada y una economía midstream estable.

3. Múltiplo PER de salida: 13,1x

ONEOK ha cotizado entre 13x y 18x beneficios durante periodos de volúmenes estables y flujos de caja predecibles.

La valoración actual refleja la cautela de los inversores en torno al apalancamiento, los tipos de interés y la ejecución de adquisiciones, a pesar de la mejora de la visibilidad de los beneficios y el crecimiento de los dividendos.

El crecimiento de los dividendos, la disciplina del balance y las renovaciones de contratos respaldan la confianza sin necesidad de ampliar la valoración.

Un múltiplo de salida de 13,1 veces refleja flujos de caja estables, un crecimiento moderado y una rentabilidad anual en torno al 16%.

Qué ocurre si las cosas van mejor o peor?

Los resultados de ONEOK dependen de la producción de la cuenca, los volúmenes contratados y el control de costes, lo que crea diferentes resultados hasta 2029.

- Caso Bajo: Si los volúmenes se suavizan y la ejecución se ralentiza, los ingresos crecen en torno al 10,5% con márgenes cercanos al 10,3% → 5,4% de rentabilidad anualizada.

- Caso medio: Con un rendimiento estable de los activos básicos, los ingresos crecen cerca del 11,6% y los márgenes se mantienen en torno al 10,8% → 11,2% de rentabilidad anualizada.

- Caso alto: Si la demanda y la utilización de las exportaciones superan las expectativas, los ingresos alcanzan cerca del 12,6% y los márgenes se acercan al 11,0% → 16,2% de rentabilidad anualizada.

El objetivo de 119 $ del caso medio es alcanzable mediante volúmenes constantes y control de costes, sin expansión múltiple ni supuestos especulativos.

¿Qué recorrido tiene a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y el rendimiento total en escenarios alcistas, bajistas y de base, para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!