Puntos clave:

- Transición de liderazgo: Las acciones de Fastenal entran en 2026 en medio de un cambio de CEO en julio, reforzando la continuidad estratégica tras 8.000 millones de dólares de ingresos anuales.

- Instantánea de los resultados: Las acciones de Fastenal registraron unos ingresos trimestrales de 2.000 millones de dólares con un margen EBITDA del 21%, lo que refleja la resistencia de la demanda a pesar de la presión arancelaria y de volumen.

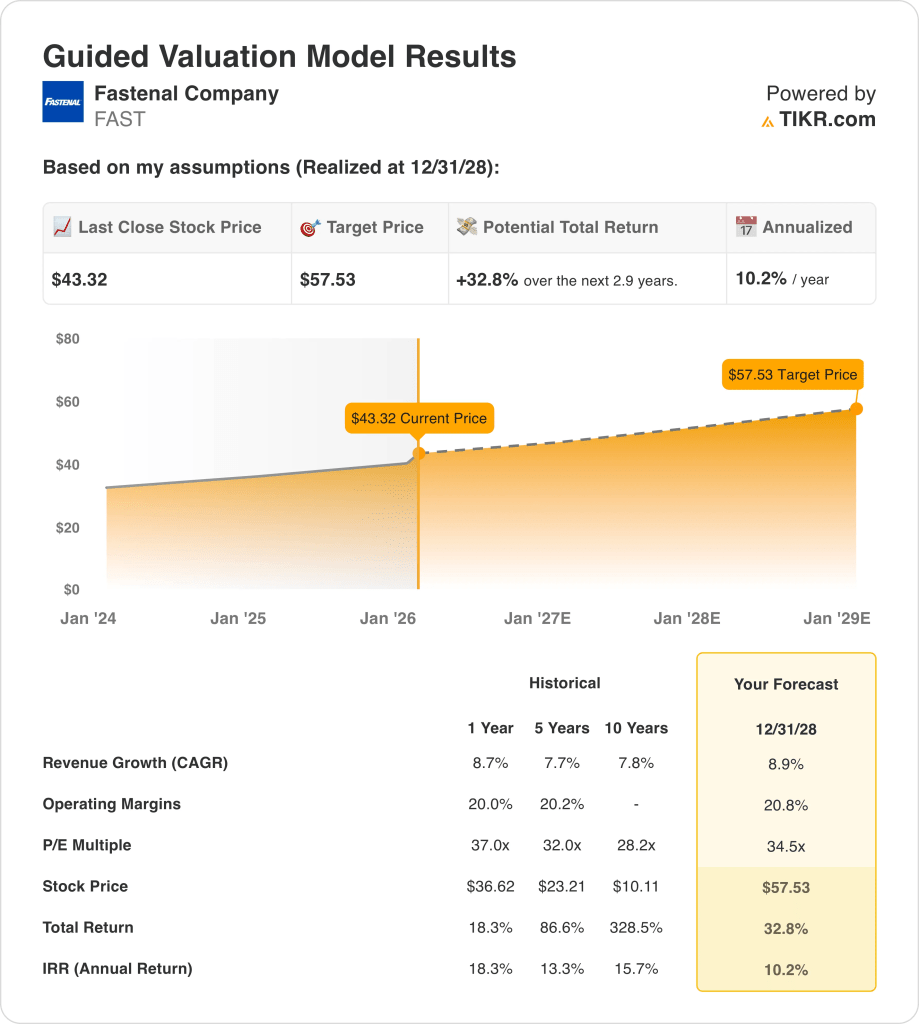

- Perspectiva de precios: Sobre la base de un crecimiento de los ingresos del 9% y unos márgenes operativos del 21%, las acciones de Fastenal podrían alcanzar los 57 dólares en diciembre de 2028.

- Matemáticas alcistas: Ese objetivo implica un alza total del 33% desde el precio actual de 43 dólares, lo que se traduce en una rentabilidad anualizada del 10% en 3 años.

Fastenal Company(FAST) distribuye suministros industriales y de construcción a nivel mundial, manteniendo ventajas de escala a través de clientes de fabricación, construcción y gobierno después de casi 60 años.

La semana pasada, Fastenal reportó $ 8 mil millones en ingresos LTM, apoyado por el crecimiento de ventas diarias de dos dígitos a través de los mercados de fabricación.

Fastenal genera unos 2.000 millones de dólares de beneficios anuales, con unos márgenes operativos del 21% que reflejan la disciplina de precios y la eficiencia impulsada por las filiales.

La capitalización de mercado de 25.000 millones de dólares de la empresa refleja las expectativas de crecimiento constante de los clientes contractuales, la expansión del comercio electrónico y los programas de inventario gestionado.

A pesar de unos márgenes estables y una valoración de 57 dólares, Fastenal cotiza cerca de los 43 dólares, lo que pone de manifiesto la tensión entre la fortaleza de la ejecución y la cautela en la fijación de precios.

Qué dice el modelo sobre las acciones de FAST

Analizamos las acciones de Fastenal utilizando supuestos vinculados a su escala de distribución, penetración de contratos y rendimientos estables en efectivo a lo largo de los ciclos industriales.

Sobre la base de un crecimiento de los ingresos del 8,9%, unos márgenes operativos del 20,8% y un múltiplo de salida de 34,5 veces, el modelo apunta a 57,53 dólares.

Esto supone una revalorización total del 32,8%, o una rentabilidad anualizada del 10,2% en aproximadamente 2,9 años.

Nuestros supuestos de valoración

El Modelo de Valoración de TIKR le permite introducir sus propios supuestos para el crecimiento de los ingresos, los márgenes operativos y el múltiplo P/E de una empresa, y calcula los rendimientos esperados de la acción.

Esto es lo que utilizamos para las acciones de FAST:

1. Crecimiento de los ingresos: 8,9

Fastenal ha generado un crecimiento constante históricamente, con un aumento de los ingresos de aproximadamente el 8% anual durante la última década a través de los ciclos industriales.

La ejecución reciente refleja una demanda continua de los clientes de fabricación y construcción, respaldada por programas de inventario gestionado y una penetración creciente de las cuentas nacionales.

El crecimiento futuro depende de la estabilidad industrial, la disciplina de precios de los contratos y la adopción del vending, limitada por los aranceles y una demanda macroeconómica más débil.

Según las estimaciones del consenso de analistas, una hipótesis de crecimiento de los ingresos del 8,9% refleja ganancias de cuota duraderas equilibradas con unas condiciones de demanda industrial normalizadas.

2. Márgenes operativos: 20,8

Fastenal ha mantenido márgenes operativos en torno al 20% históricamente, reflejando ventajas de escala, densas redes de sucursales y una economía de distribución eficiente.

Los márgenes se mantuvieron resistentes a pesar de la reciente volatilidad de la demanda, con el apoyo de la disciplina de precios, la mezcla de marcas propias, y la productividad a través de la venta y la infraestructura logística.

La mejora requiere un apalancamiento sostenido del volumen y el control de costes, mientras que el riesgo a la baja se deriva de la competencia de precios y la menor utilización de la fabricación.

En línea con las previsiones del consenso de los analistas, los márgenes operativos cercanos al 20,8% representan una rentabilidad normalizada sin asumir la eficiencia del ciclo máximo.

3. Múltiplo PER de salida: 34,5x

Históricamente, Fastenal ha cotizado entre 28x y 37x beneficios durante periodos de crecimiento constante y fuerte rentabilidad del capital.

La valoración actual refleja la confianza de los inversores en la generación de efectivo y la consistencia, atenuada por un sentimiento de cautela en torno a la demanda industrial y el momento de la transición de liderazgo.

El múltiplo asume la durabilidad de los beneficios y la estabilidad de los márgenes, pero no un retorno a los máximos del ciclo vistos durante las expansiones manufactureras más fuertes.

Sobre la base de las estimaciones de consenso de la calle, un múltiplo de salida de 34,5 veces equilibra el perfil de calidad superior de Fastenal con unas expectativas moderadas de normalización del crecimiento industrial.

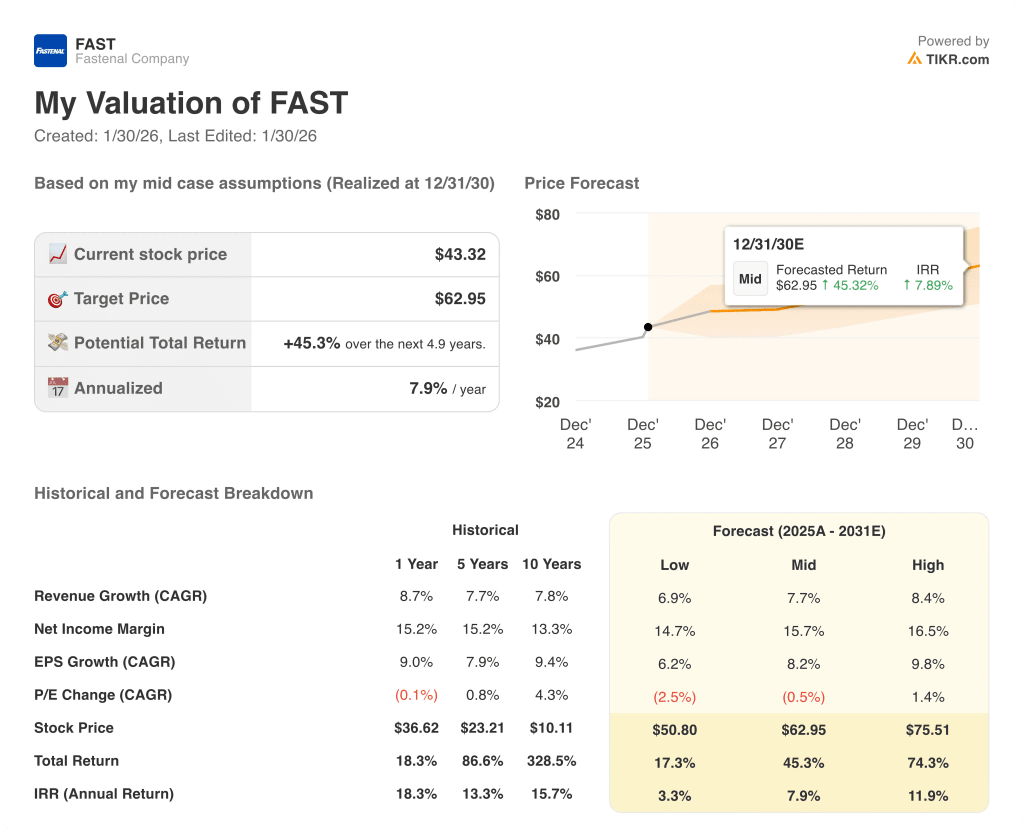

Qué pasa si las cosas van mejor o peor?

Los resultados de Fastenal dependen de la demanda industrial, la penetración de contratos y la disciplina de costes, estableciendo una serie de vías de ejecución hasta 2030.

- Caso bajo: Si la fabricación se suaviza y los precios se ajustan, los ingresos crecen en torno al 6,9% y los márgenes se mantienen cerca del 14,7% → 3,3% de rentabilidad anualizada.

- Caso medio: Si la ejecución de la distribución básica se mantiene estable, los ingresos crecen cerca del 7,7% y los márgenes mejoran hacia el 15,7% → 7,9% de rentabilidad anualizada.

- Caso alto: Si los programas de venta in situ y en máquinas expendedoras se amplían más rápidamente, los ingresos alcanzan alrededor del 8,4% y los márgenes se acercan al 16,5% → 11,9% de rentabilidad anualizada.

El precio objetivo medio de 63 dólares es alcanzable mediante una ejecución constante y el control de costes, sin expansiones múltiples ni exageraciones del mercado.

¿Cuánto puede subir a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples entradas:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en los escenarios alcista, bajista y básico, para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

En busca de nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!