Estadísticas clave de las acciones de Cognizant

- Precio actual: $52.10

- Precio objetivo (medio): ~$75

- Objetivo de la calle: ~73 $.

- Rentabilidad potencial total: ~45%

- TIR anualizada: ~8% / año

- Reacción a los beneficios: (3,29%) el 29/4/26

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Cognizant Technology Solutions (CTSH) se ha desplomado casi un 40% desde su precio inicial de 83,00 dólares, alcanzando una caída máxima del 46,98% el 13 de mayo de 2026. El 18 de mayo, el consejo realizó dos movimientos a la vez: añadió 2.000 millones de dólares a la autorización general de recompra de acciones, lo que eleva la capacidad autorizada restante a aproximadamente 3.450 millones de dólares, y aumentó el objetivo de recompra para 2026 en 1.000 millones de dólares, de 1.000 millones a 2.000 millones para el año. Se espera que los 1.000 millones adicionales se recompren en el segundo trimestre. El Consejero Delegado, Ravi Kumar S, declaró en el anuncio que la empresa cree que "el precio actual de sus acciones infravalora significativamente esas perspectivas".

El mismo día, Kumar compareció en la 54ª Conferencia Anual Global de Tecnología, Medios y Comunicaciones de J.P. Morgan, donde explicó por qué la venta de acciones malinterpreta lo que la IA realmente aporta a su negocio.

El mercado está resolviendo el problema equivocado

El temor es sencillo: si la IA escribe código y automatiza procesos, ¿por qué necesita una empresa 357.600 consultores? Es una pregunta legítima, pero equivocada en el caso concreto de Cognizant.

Kumar va al grano en J.P. Morgan: "La capacidad de la IA avanza a un ritmo absolutamente vertiginoso", declaró al analista Tien-Tsin Huang, "pero el puente hacia el valor de producción tiene una gran brecha. Cuanto mayor es la capacidad, mayor es la brecha del valor de producción". La IA no sustituye a su negocio. Crea una nueva categoría de trabajo que antes no existía".

Reconoció directamente la presión deflacionista: "La ingeniería de software es deflacionista", pero la ingeniería de software es sólo una parte de los ingresos de Cognizant. La mayor oportunidad es aplicar la IA a las operaciones de las empresas, un ámbito al que el software clásico nunca ha llegado porque el trabajo requería juicio humano.

Su ejemplo de la atención sanitaria es concreto. La plataforma TriZetto de Cognizant, un paquete de software de administración y reclamaciones sanitarias, procesa 500.000 millones de dólares de gasto sanitario al año. De los aproximadamente 20 millones de personas empleadas en la sanidad estadounidense, Kumar calcula que sólo entre 5 y 6 millones prestan asistencia real. El resto, entre 14 y 15 millones, realizan tareas administrativas", afirma Kumar. Una plataforma de esta envergadura no se ve perturbada. Se sitúa en el punto de entrada de un nuevo mercado.

Vea las estimaciones históricas y futuras de las acciones de Cognizant (¡Es gratis!) >>>

Lo que dijo Kumar en J.P. Morgan que los inversores deben escuchar

La pregunta más importante a la que se enfrentó Kumar fue: ¿los movimientos de OpenAI y Anthropic en el despliegue empresarial amenazan a las empresas de servicios de TI como Cognizant? Su respuesta fue un rechazo directo.

"Por el contrario, refuerza el hecho de que existe una brecha entre el valor de producción y la capacidad de esos modelos", dijo Kumar, "No creo que esas empresas de despliegue se hayan construido para la escala. No creo que estén construidas para monetizar el puente".

Señaló el trabajo activo que ya está en marcha: un gran compromiso de modernización de mainframe que ejecuta Claude de Anthropic en la nube de AWS, de 5 a 6 compromisos activos de migración de SAP y de 10 a 12 proyectos de descubrimiento de vulnerabilidades utilizando herramientas de IA.

Más allá de la actividad de acuerdos, Kumar expuso un concepto de fijación de precios que las previsiones actuales de los analistas aún no captan: la tokenización como foso. A medida que los clientes optan por resultados mejorados con IA, la unidad de valor pasa a ser el token, la unidad computacional que los modelos de IA consumen por tarea. Cognizant está construyendo un arnés de fijación de precios a través de cientos de compromisos, acumulando suficientes datos de la comunidad para fijar el precio del trabajo tokenizado con mayor precisión que cualquier cliente individual. "Los clientes dijeron: 'Mis facturas están subiendo. ¿Podrían hacerse cargo de esto?", afirma Kumar. No está demostrado que esto se convierta en un foso económico duradero, pero es una corriente dinámica que los modelos de Street no captan.

El sector financiero tras la convicción

La venta masiva ha ocultado un negocio que ha ido mejorando discretamente. Los ingresos del primer trimestre de 2026 ascendieron a 5.413 millones de dólares, un 5,8% más que en el mismo periodo del año anterior, situándose en la mitad superior de las previsiones. El BPA ajustado alcanzó los 1,40 dólares, un 13,8% más, superando a la media de la calle en un 4,98%, según los datos de TIKR Beats & Misses. La contratación en los últimos doce meses ascendió a 29.600 millones de dólares, un 11% más, con siete grandes contratos, incluido uno de gran envergadura por un valor total superior a 500 millones de dólares.

El 29 de abril también se presentó el Proyecto Leap, una reestructuración cuyo objetivo es ahorrar entre 200 y 300 millones de dólares en un año. El programa conlleva entre 230 y 320 millones de dólares en cargos, principalmente en 2026, pero elevó las previsiones de margen operativo ajustado para todo el año al 16,0%-16,2%. Aun así, las acciones cayeron un 3,29% el día de los resultados, sobre todo por la menor previsión de ingresos para el segundo trimestre.

El flujo de caja libre para el ejercicio fiscal de 2025 fue de 2.665 millones de dólares, con un margen del 12,6%, y el balance cuenta con 425 millones de dólares en efectivo neto. La dirección está destinando ese capital a recompras a precios que ha calificado explícitamente de infravalorados.

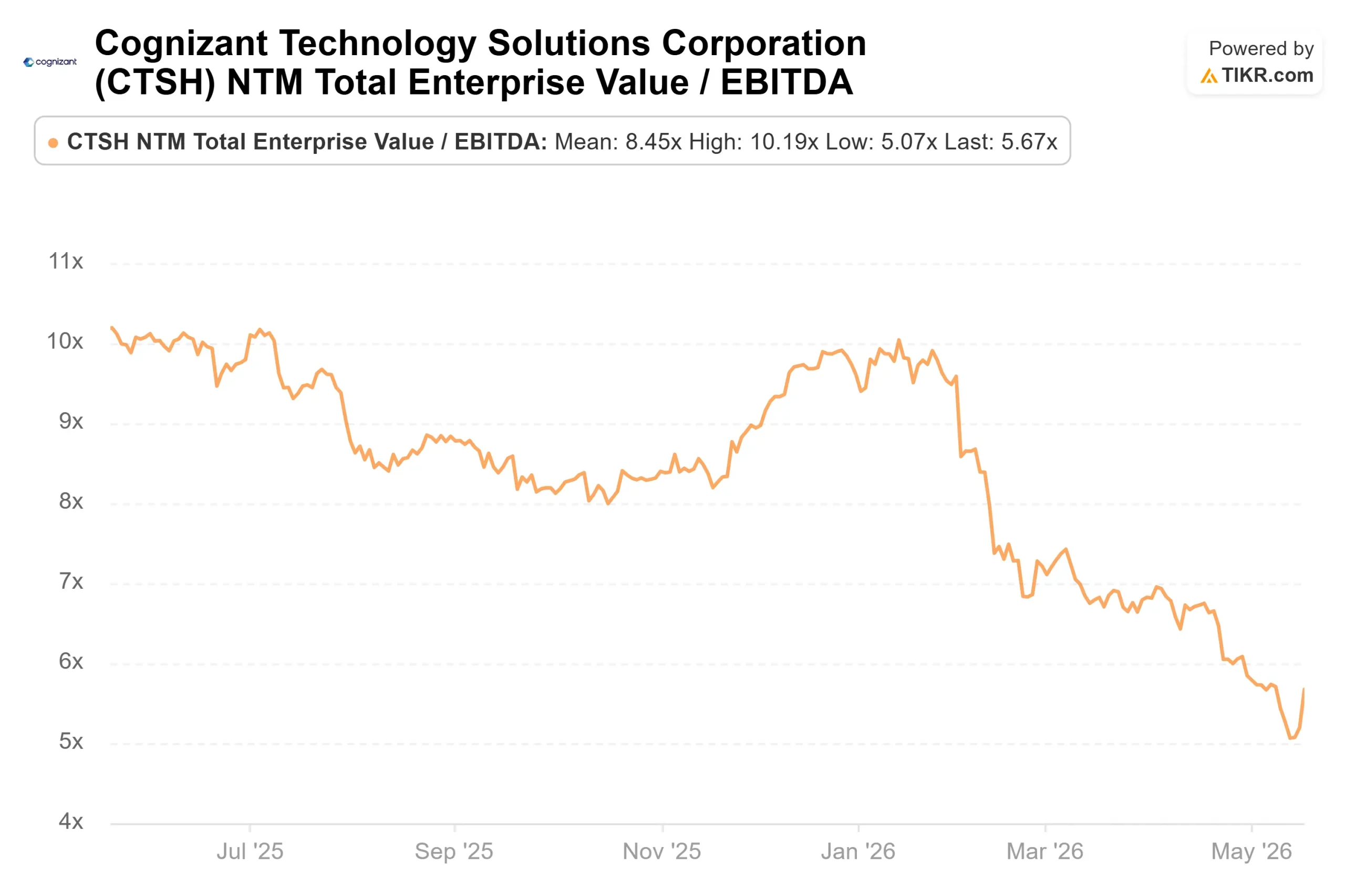

Los múltiplos de valoración refuerzan la desconexión. CTSH cotiza a 5,67 veces EV/EBITDA NTM, un fuerte descuento frente a Accenture a 7,49 veces, Infosys a 9,46 veces, Wipro a 8,43 veces y Tata Consultancy Services a 10,16 veces, frente a una media de pares de alrededor de 8,6 veces. El segmento de Servicios Financieros de Cognizant creció un 10% en moneda constante en el 1T 2026, y su unidad de BPO ha registrado un crecimiento de dos dígitos durante dos años consecutivos. Una empresa que hace crecer sus mejores segmentos más rápidamente que sus homólogas y que cotiza con el mayor descuento de su grupo presenta una brecha difícil de explicar únicamente por sus fundamentales.

Vea cómo se comporta Cognizant frente a sus homólogas en TIKR (¡Es gratis!) >>>

TIKR Análisis Modelo Avanzado

- Precio Actual: $52.10

- Precio Objetivo (Medio): ~$75

- Rentabilidad potencial total: ~45%

- TIR anualizada: ~8% / año

El caso intermedio no requiere ninguna subida del foso de tokenización o de la oportunidad de BPO agéntico que Kumar esbozó en J.P. Morgan. Es una continuación de lo que la empresa ya está haciendo.

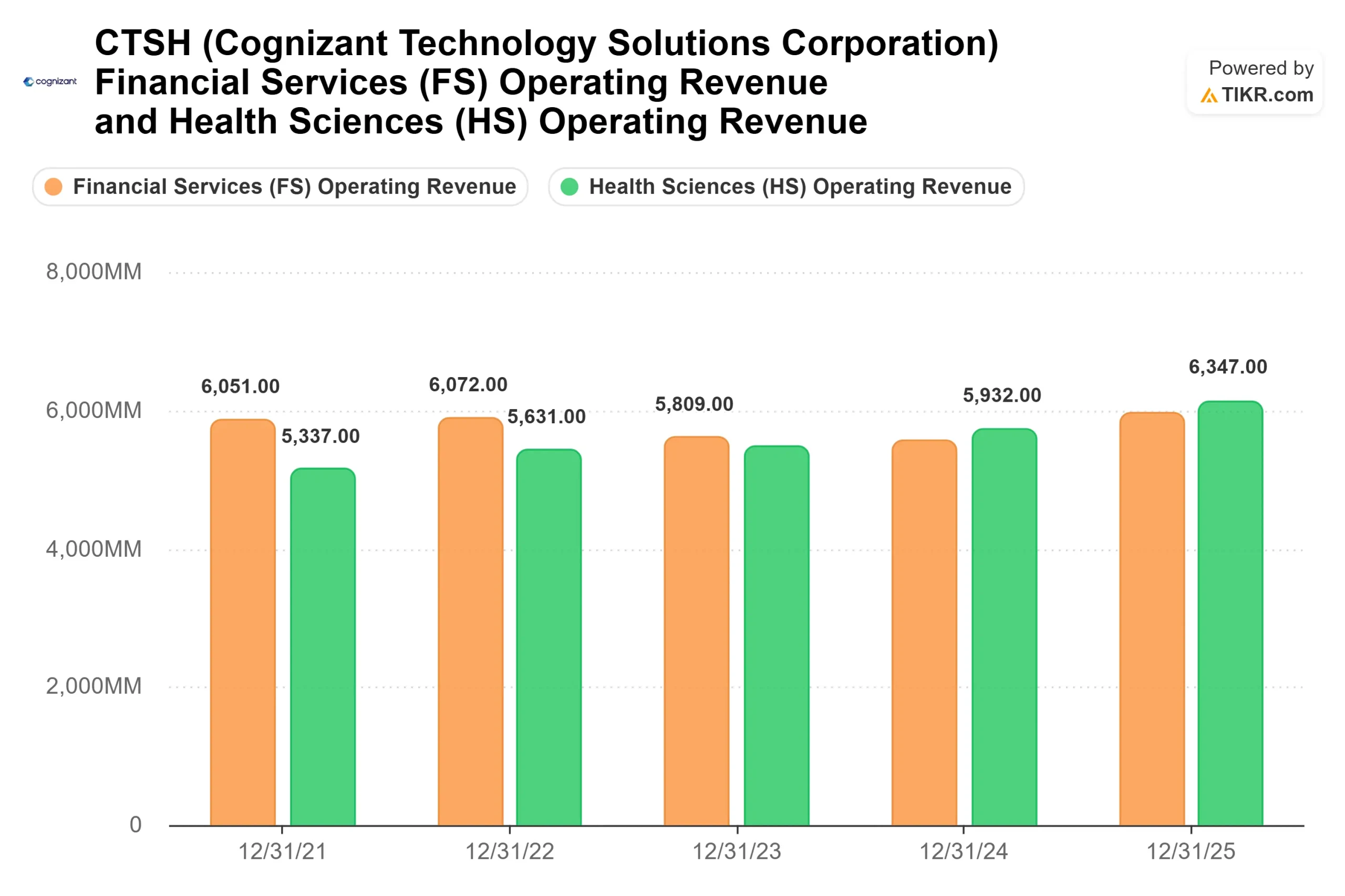

Los dos motores de los ingresos son los servicios financieros, que crecieron un 10% en moneda constante en el primer trimestre de 2026 y contribuyeron con 6.170 millones de dólares a los ingresos del ejercicio 2025, y las ciencias de la salud, respaldadas por la base de procesamiento de 500.000 millones de dólares de la plataforma TriZetto. En conjunto, representaron 12.520 millones de dólares de los 21.100 millones de dólares de ingresos de Cognizant en el ejercicio 2025. El impulsor de los márgenes es el ahorro del Proyecto Leap combinado con el cambio a contratos de precio fijo, que ahora suponen aproximadamente el 50% de los ingresos, frente al 40% de hace tres años. Los contratos a precio fijo, en los que Cognizant asume el riesgo de entrega y obtiene directamente el aumento de productividad de la IA, amplían estructuralmente los márgenes de beneficio, ya que la IA reduce los costes de entrega. La previsión de consenso sobre el margen de beneficios netos, en torno al 12%, refleja esto de forma conservadora.

El principal riesgo es que el crecimiento de los ingresos en divisa constante se estanque por debajo del mínimo previsto, especialmente si el segmento CMT (Comunicaciones, Medios y Tecnología), la unidad más débil desde hace tres años, experimenta nuevos recortes del gasto discrecional. Si esto ocurre, el punto de inflexión descrito por Kumar se desplazaría de 2026 a 2027. Aun así, el escenario TIKR de bajo coste apunta a unos 73 dólares, todavía por encima del precio actual. Una empresa con 425 millones de dólares en efectivo neto y una dirección que recompra activamente acciones a estos niveles no necesita el escenario alcista para encontrar un valor razonable por encima de los 52 dólares.

Conclusión

La cifra que hay que vigilar es el crecimiento de los ingresos en divisa constante en el segundo trimestre de 2026, que se estima entre el 3,2% y el 4,7% y que se publicará el 29 de julio de 2026. Una cifra igual o superior al punto medio confirma que el ciclo de reservas de grandes operaciones se está cumpliendo según lo previsto, y que la venta ha sido un exceso de confianza. Un fallo por debajo del extremo inferior convierte la preocupación por el gasto discrecional en una historia estructural y empuja el punto de inflexión de Kumar a 2027.

La dirección ha invertido 2.000 millones de dólares de capital social en la opinión de que el precio actual es erróneo. El 29 de julio los inversores sabrán quién tiene razón.

¿Debería invertir en Cognizant?

La única forma de saberlo es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque Cognizant y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puede crear una lista de seguimiento gratuita para seguir Cognizant junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar Cognizant en TIKR Gratis →.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!