Estadísticas clave de las acciones de Western Digital

- Precio actual: $439.44

- Precio Objetivo (Medio): ~$800

- Objetivo de la calle: ~$508

- Rentabilidad potencial total: ~74%

- TIR anualizada: ~14% / año

- Reacción más reciente a los beneficios: (0,69%) el 30/4/26

- Reducción máxima: 20,59% el 30/3/26

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

Western Digital Corporation (WDC) ha pasado el último año haciendo un caso convincente de que el negocio de unidades de disco duro (HDD) no es una industria en extinción, se está convirtiendo en indispensable para la infraestructura de IA. Las acciones subieron desde un mínimo de 52 semanas de 49,00 dólares hasta un máximo de 525,15 dólares, impulsadas por un crecimiento del almacenamiento impulsado por la IA que ha superado sistemáticamente las expectativas de Wall Street. Desde entonces, el valor ha retrocedido a 439,44 dólares, y los inversores se preguntan si la tesis sigue intacta.

El 18 de mayo de 2026, en la 54ª Conferencia Anual Global de Tecnología, Medios y Comunicaciones de J.P. Morgan, el Director Financiero Kris Sennesael presentó una mejora de la demanda que el mercado aún no ha asimilado del todo.

Las perspectivas de la demanda siguen creciendo

En febrero de 2025, Western Digital comunicó a los inversores que esperaba que la demanda mundial de exabytes creciera a una tasa compuesta de crecimiento anual (TCAC) de mediados de la década durante los próximos tres a cinco años. En aquel momento, la empresa afirmó que la IA podría situar ese crecimiento en torno a los 20 años. En la conferencia de JPMorgan, Sennesael volvió a mejorar las perspectivas: Western Digital espera ahora un crecimiento del exabyte superior al 25% CAGR en los próximos tres a cinco años.

"Cada vez que hablamos con ellos, vuelven con más fuerza y a más largo plazo", dijo Sennesael de los clientes de hiperescaladores de la compañía, añadiendo que los mayores operadores de la nube están "dispuestos a comprometerse casi a más largo plazo, 2031, 2032" Ese tipo de visibilidad a varios años vista es inusual para un proveedor de hardware.

Cuatro capas de demanda impulsan la aceleración. El nivel básico de la nube: las cargas de los consumidores, el vídeo empresarial y los datos de negocio siguen siendo fuertes. Las empresas almacenan ahora todos los datos operativos que pueden capturar en lugar de desecharlos. El entrenamiento y reentrenamiento de IA de grandes modelos multimodales sigue consumiendo un enorme almacenamiento. Y lo más subestimado en el consenso actual: la inferencia. Sennesael estima que aproximadamente dos tercios de la potencia de cálculo de la IA en 2026 se utilizarán para cargas de trabajo de inferencia, y el resultado completo de cada interacción de IA, desde los chatbots hasta las canalizaciones de IA agéntica, se almacenará en discos duros. Se trata de una categoría de demanda que apenas existía hace tres años.

Vea las estimaciones históricas y futuras de las acciones de Western Digital (¡es gratis!) >>>

Escalar Exabytes sin añadir fábricas

Lo que hace que la configuración sea financieramente convincente es cómo WDC planea cumplir con el crecimiento de la demanda.

Sennesael fue explícito: WDC no necesita aumentar la capacidad de sus unidades para hacer frente a una CAGR de exabytes superior al 25%. Hoy en día, la unidad nearline media se comercializa con 23 terabytes. Su ePMR (Energy-Assisted Perpendicular Magnetic Recording, una tecnología que mejora el proceso de escritura magnética para aumentar la capacidad de cada unidad) de 40 terabytes está en fase de cualificación con tres clientes y en camino de producirse en serie en la segunda mitad de 2026. Las unidades HAMR (grabación magnética asistida por calor, que utiliza un láser en cada cabezal de la unidad para permitir la escritura a mayores densidades), con una capacidad de 44 terabytes, se encuentran en fase de cualificación con cuatro clientes y su producción en serie está prevista para 2027. Pasar de una media de 23 terabytes a 44 terabytes por unidad significa que WDC puede casi duplicar los exabytes suministrados sin construir nuevas fábricas.

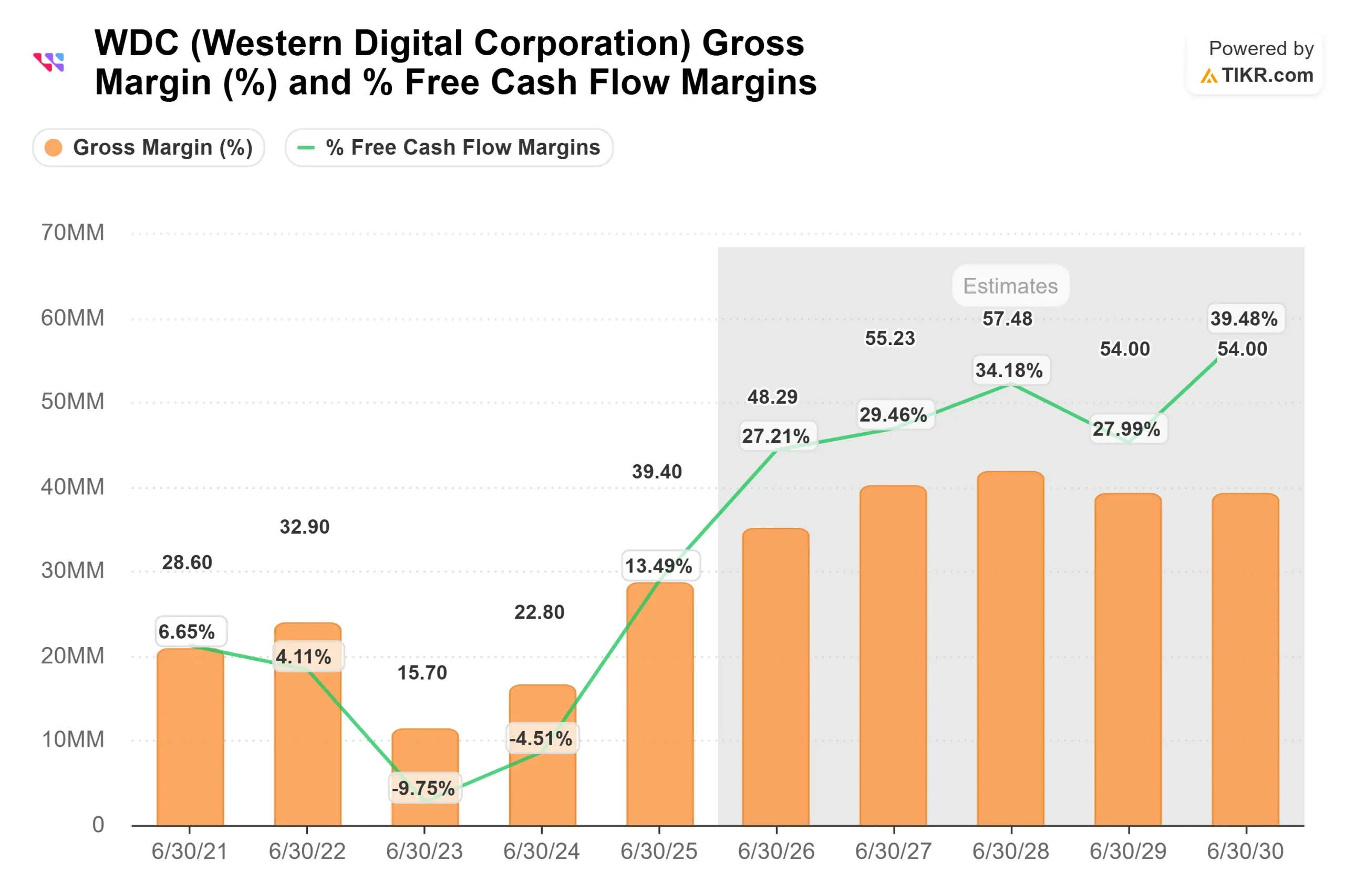

Esta dinámica repercute directamente en los márgenes. Según las estimaciones de consenso de TIKR, se prevé que los márgenes de EBITDA pasen de alrededor del 40% en el ejercicio 2026 a cerca del 48% en el ejercicio 2027 y por encima del 52% en el ejercicio 2028, porque los ingresos aumentan mucho más rápido que la base de costes existente. Sennesael lo confirmó en la conferencia: "Los ingresos van a crecer mucho más deprisa que nuestros gastos de explotación".

Una palanca de margen adicional que no está totalmente descontada en la mayoría de los modelos: UltraSMR (Ultra-Shingled Magnetic Recording, una técnica de firmware que superpone pistas de datos para ofrecer aproximadamente un 20% más de exabytes con el mismo hardware). Dos de los mayores hiperescaladores de WDC ya están ejecutando casi toda su demanda de exabytes en UltraSMR. Según Sennesael, WDC tiene previsto convertir a casi todos sus principales clientes para finales de 2027, un cambio que incrementará el flujo de caja libre y no requerirá nuevos gastos de capital.

WDC frente a su único rival real

El mercado de las unidades de disco duro nearline cuenta con dos competidores. Western Digital y Seagate Technology Holdings (STX) dominan juntos el segmento del almacenamiento en centros de datos.

Ambos valores se han disparado con el mismo viento de cola de la IA, pero sus estrategias difieren. Seagate se comprometió antes de lleno con la HAMR. WDC mantiene tanto ePMR como HAMR funcionando en paralelo. Esta inversión paralela cuesta más en I+D, pero ofrece a los clientes una opción de eficacia probada mientras HAMR consolida su historial de fiabilidad en flotas reales. El resultado: Los márgenes brutos de WDC superaron a los de Seagate durante la fase de rampa, incluso gastando más por plataforma.

Según TIKR, WDC cotiza actualmente a 19,89x EV/EBITDA NTM frente a las 23,68x de Seagate, un modesto descuento frente a su par más cercano a pesar de la ventaja de margen de WDC en este ciclo. La mediana del grupo se sitúa en torno a 11 veces EV/EBITDA NTM, lo que refleja que el mercado está valorando a ambas empresas muy por encima de los ciclos de hardware ordinarios.

Vea cómo Western Digital en comparación con sus homólogas en TIKR (¡es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: $439.44

- Precio Objetivo (Medio): ~$800

- Rentabilidad potencial total: ~74%

- TIR anualizada: ~14% / año

El modelo de caso medio TIKR se basa en dos impulsores principales de la CAGR de los ingresos: el crecimiento del volumen de exabytes de HDD nearline gracias al gasto en infraestructura de IA hyperscaler, y la expansión de los precios por terabyte a medida que la mezcla de productos se desplaza hacia unidades ePMR de 40 TB y HAMR de 44 TB de mayor capacidad. El impulsor de los márgenes es el apalancamiento operativo, el aumento de los ingresos muy por delante de una base de costes en gran medida fija, lo que empuja los márgenes de ingresos netos hacia alrededor del 40% en el caso medio.

La senda alcista requiere que la adopción de UltraSMR se acelere según lo previsto y que los costes de rampa de HAMR se normalicen antes de lo previsto. El riesgo a la baja es un desliz en la calificación de HAMR que retrase la rampa de volumen de 2027, comprimiendo el crecimiento de la capacidad a corto plazo y dando a Seagate la oportunidad de hacerse con una mayor cuota de hiperescaladores. El riesgo estructural más amplio es que los LTA no son contratos de compra garantizada. Los compromisos de capacidad de WDC se basan en señales de demanda que han sido sistemáticamente precisas, pero que en última instancia no están garantizadas.

Los analistas de la calle se sitúan en 17 "Buys", 4 "Outperforms", 4 "Holds", 2 "No Opinions" y 1 "Underperform", con un objetivo medio de unos 508 dólares por TIKR. En general, la opinión de los analistas es constructiva. El desacuerdo no radica en si la tesis es real, sino en la duración del ciclo de demanda.

Conclusión

Un hito determinará si se mantiene la trayectoria del caso medio del TIKR hacia los 800 $ para el 30/6/30: si el ePMR de 40 terabytes sale de la fase de cualificación y entra en producción en serie según lo previsto en la segunda mitad del año 2026. El informe de resultados del cuarto trimestre del ejercicio 2026, el 29 de julio de 2026, es la primera lectura. Hay que prestar atención al margen bruto con respecto a la horquilla del 51% al 52% fijada por la empresa, a la cifra de terabytes por unidad enviada y a cualquier comentario sobre los avances en la cualificación de los clientes de HAMR. Un margen bruto superior al 52% junto con un aumento de los terabytes por unidad confirmaría que la hoja de ruta sigue su curso, y el actual retroceso desde 525 dólares parecería, en retrospectiva, la última entrada limpia antes de la inflexión.

¿Debería invertir en Western Digital?

La única forma de saberlo es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque Western Digital y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir Western Digital junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesitas para decidir por ti mismo.

Analizar Western Digital en TIKR Gratis →.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!