Estadísticas clave: Home Depot (HD) T1 2026

- Precio actual: ~302 $ (19 de mayo de 2026)

- Ingresos 1T: 41.800 millones de dólares, +4,8% interanual

- BPA ajustado del 1T: 3,43 $, un 4% menos interanual

- Ventas comp. 1T: +0.6%

- Previsión de crecimiento de las ventas totales en 2026: 2,5% a 4,5%.

- Previsión deventas brutas para el ejercicio 202026: estable a +2

- Previsión de margen operativo ajustado para 20 26: 12,8% a 13%.

- Previsión de BPA ajustado para el ejercicio 202026 : estable a +4% frente al ejercicio 202025

- Precio objetivo del modelo TIKR: 477 dólares (caso medio)

- Alza implícita: ~58%.

Home Depot 1T 2026: crecimiento por adquisiciones, no por demanda

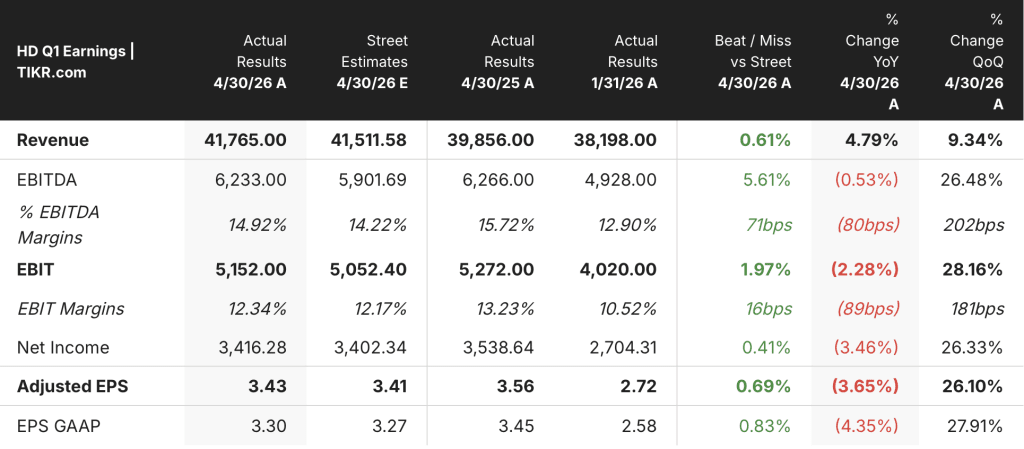

Las acciones de Home Depot(HD) abrieron el 1T 2026 con 41.800 millones de dólares en ventas totales, un 4,8% más que los 39.900 millones del 1T 2025, impulsadas por las adquisiciones de SRS y GMS más que por la aceleración orgánica de la comp.

El beneficio por acción diluido ajustado fue de 3,43 dólares, lo que supone un descenso de aproximadamente el 4% respecto a los 3,56 dólares del primer trimestre de 2025, ya que los costes relacionados con las adquisiciones y una combinación de distribución más pesada pesaron en el resultado final.

Las ventas netas crecieron un 0,6%, con un aumento del 0,4% en EE.UU., una modesta mejora respecto a la trayectoria plana o ligeramente negativa que caracterizó gran parte del ejercicio 2025.

SRS obtuvo unas ventas de 4.000 millones de dólares en el trimestre, con un crecimiento positivo de las ventas totales y un crecimiento positivo de las ventas orgánicas, según Richard McPhail, Vicepresidente Ejecutivo y Director Financiero, en la llamada de resultados del 1T.

Los tejados fueron el eslabón débil de SRS, con unos ingresos brutos negativos de un solo dígito impulsados por el desplome en todo el sector de la actividad de tormentas de granizo y huracanes que comenzó en la segunda mitad de 2025.

Pro superó de nuevo al bricolaje este trimestre, con el mayor crecimiento procedente de lo que la dirección denomina la ocasión de compra compleja, incluidas las categorías de electricidad, tuberías y accesorios, calentadores de agua, fijaciones y pintura.

Las ventas en línea crecieron más de un 10% interanual por cuarto trimestre consecutivo, en consonancia con el impulso más amplio de la empresa para eliminar las fricciones de la experiencia interconectada del cliente.

La semana pasada, Home Depot completó la adquisición de Mingledorff's, un distribuidor mayorista líder en calefacción, ventilación y aire acondicionado con 42 establecimientos en cinco estados del sureste, ampliando el mercado total a 1,2 billones de dólares, según Ted Decker, presidente y consejero delegado, en la conferencia sobre resultados del primer trimestre.

La dirección reafirmó las previsiones para todo el año en su totalidad, incluyendo un crecimiento de las ventas totales de entre el 2% y el 2,5%, un crecimiento de las ventas totales de entre el 2,5% y el 4,5%, y un margen operativo ajustado de entre el 12,8% y el 13%.

La empresa pagó aproximadamente 2.300 millones de dólares en dividendos durante el trimestre e invirtió aproximadamente 845 millones de dólares en gastos de capital.

Las acciones de HD baten las estimaciones mientras se comprimen en todos los márgenes que importan

Las acciones de Home Depot superaron claramente la línea de ingresos, con unos ingresos reales en el primer trimestre de 41.800 millones de dólares frente a una estimación de la calle de 41.500 millones de dólares, un rendimiento superior del 0,61% que refleja la amplia contribución de las plataformas SRS y GMS.

El EBITDA superó en un 5,61% la estimación de 5.900 millones de dólares, el porcentaje más alto de los últimos cinco trimestres.

El EBIT de 5.200 millones de dólares también superó las estimaciones, situándose un 1,97% por encima del consenso de 5.100 millones de dólares, y el margen EBIT del 12,3% superó en 16 puntos básicos la estimación de Street del 12,2%.

El beneficio por acción ajustado de 3,43 dólares superó el consenso de 3,41 dólares por un estrecho margen de 0,02 dólares, continuando con el patrón de superación de márgenes estrechos que ha definido la cadencia trimestral de las acciones de Home Depot durante el pasado año.

Lo que las ganancias ocultan es la compresión interanual.

El beneficio por acción ajustado cayó un 3,65% desde los 3,56 dólares del primer trimestre de 2025, y el beneficio neto descendió un 3,46% desde los 3.500 millones de dólares hasta los 3.400 millones, ya que el margen bruto cayó aproximadamente 75 puntos básicos hasta el 33% debido al cambio en la combinación de adquisiciones de GMS, según Richard McPhail en la llamada de resultados del primer trimestre.

El único punto negativo del trimestre fue el margen operativo, que se situó en el 11,9% según los principios contables generalmente aceptados, 100 puntos básicos menos que el 12,9% del primer trimestre de 2025, mientras que el margen operativo ajustado, del 12,3%, fue similarmente inferior al 13,2% del año anterior.

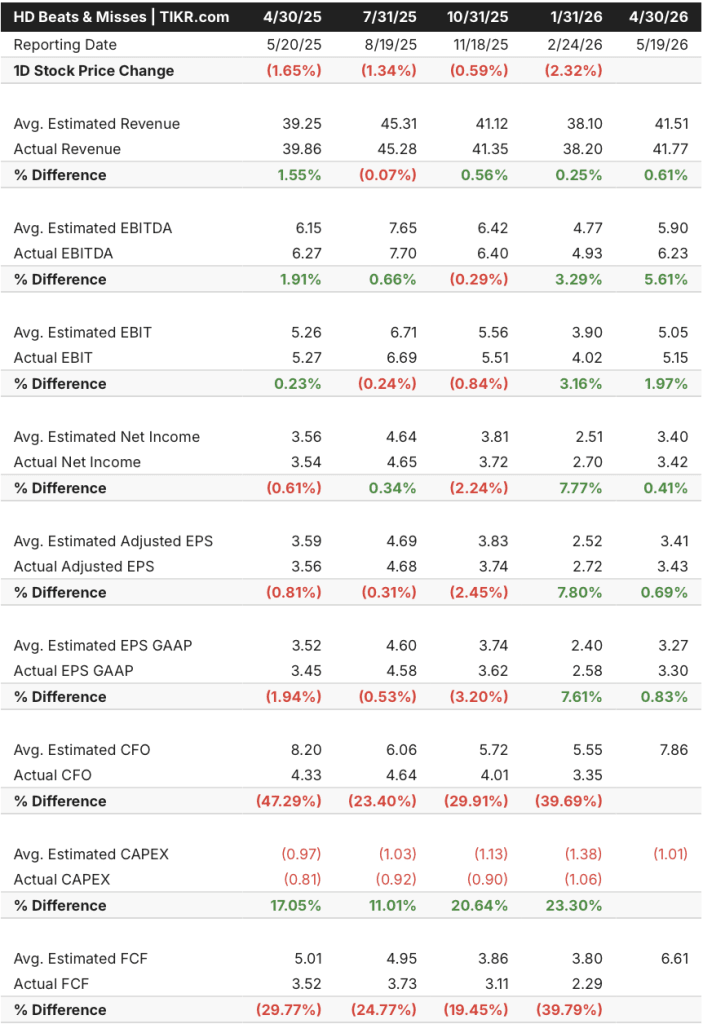

El patrón a lo largo de los últimos cinco trimestres cuenta una historia más completa: Las acciones de Home Depot han superado sistemáticamente las estimaciones de Street en cuanto a ingresos y EBITDA, al tiempo que han absorbido la persistente compresión de los márgenes y las ganancias por acción anuales, una compensación que el mercado ha descontado en gran medida, pero que debe resolverse para que comience la revalorización.

El modelo de TIKR otorga a las acciones de HD un 58% de revalorización, con una compresión múltiple ya incorporada

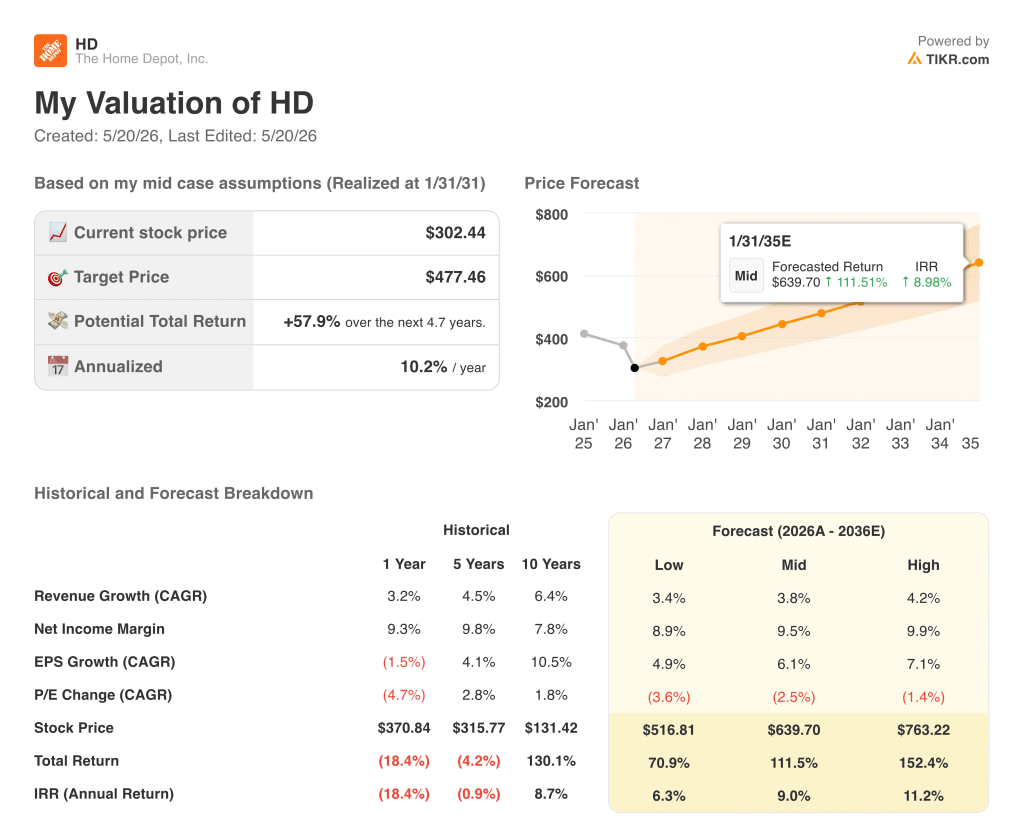

El modelo de TIKR valora las acciones de Home Depot en 477 dólares en el caso medio, lo que implica un alza total de aproximadamente el 58% desde el precio actual de 302 dólares, con una rentabilidad anualizada del 10,2% en aproximadamente 4,7 años.

El caso medio asume una CAGR de ingresos del 3,8% y un margen de beneficio neto del 9,5%, ambos modestos en términos históricos, con TIKR incorporando una tasa de compresión del PER anual del 2,5% en la previsión, lo que significa que la contracción múltiple ya es el lastre asumido en el camino de las acciones de HD hacia los 477 $.

La impresión del 1T no altera materialmente el panorama de riesgo/recompensa para las acciones de HD: los resultados estuvieron en línea con las expectativas, la orientación se reafirmó en su totalidad y la integración de SRS se está desarrollando según lo previsto.

Lo que el modelo de TIKR está valorando esencialmente es que las acciones de Home Depot no necesitan una expansión del múltiplo para ofrecer una rentabilidad anualizada de dos dígitos; necesitan la ejecución de una senda de crecimiento orgánico de un dígito intermedio mientras el lastre del margen bruto de GMS se desvanece hasta la segunda mitad del ejercicio fiscal 2026.

Debería invertir en The Home Depot, Inc.

La única forma de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de The Home Depot, Inc. y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir The Home Depot, Inc. junto con el resto de valores de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de HD en TIKR →.