Estadísticas clave de Cisco Stock

- Rango de 52 semanas: $61 a $97

- Precio actual: $97

- Objetivo medio de Street: $90

- Objetivo máximo de la calle: 110 $

- Consenso de analistas: 13 a favor / 4 en contra / 9 a favor / 1 sin opinión

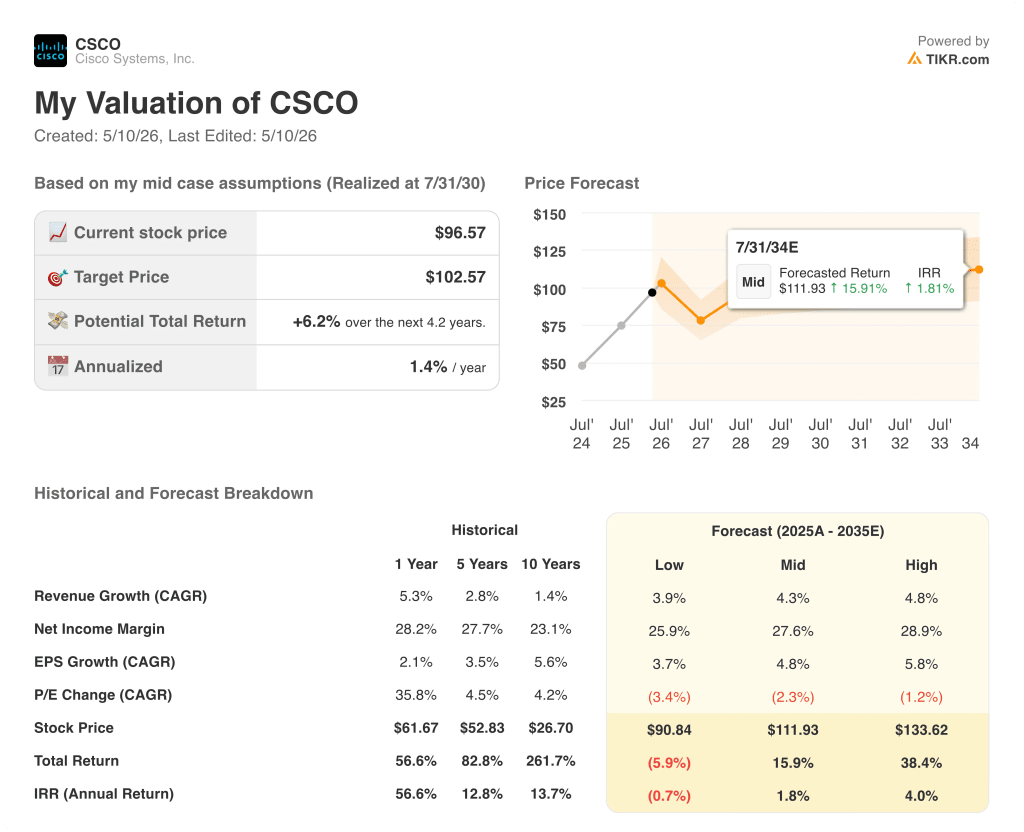

- Modelo Objetivo TIKR (Jul. 2031): $103

¿Qué ha pasado?

Cisco Systems(CSCO) es la mayor empresa de redes empresariales del mundo, que construye los routers, conmutadores, sistemas ópticos y software de seguridad que conectan Internet y los centros de datos corporativos.

Las acciones de Cisco han subido aproximadamente un 59% desde su mínimo de 52 semanas de 60,85 dólares, alcanzando niveles casi récord a medida que una oleada de gasto en infraestructuras de inteligencia artificial ha transformado los argumentos a favor de la inversión.

El punto de inflexión se produjo en el segundo trimestre del ejercicio 2026, cuando Cisco anunció unos ingresos de 15.350 millones de dólares, un 10% más interanual, y un BPA no-GAAP de 1,04 dólares, ambos por encima de las previsiones.

Los pedidos de productos contaron la verdadera historia: los pedidos totales aumentaron un 18% interanual, incluyendo un asombroso aumento del 65% de los clientes de proveedores de servicios y cloud impulsado por la demanda de hiperescaladores.

La cifra del hiperescalador que lo aclaró todo fueron los 2.100 millones de dólares en pedidos de infraestructura de IA realizados en un solo trimestre, lo que equivale al total de pedidos de IA que Cisco registró en todo el año fiscal 2025.

Chuck Robbins, consejero delegado de la compañía, explicó claramente la magnitud de la cifra en la llamada de resultados del segundo trimestre: "Hemos enviado nuestro chip Silicon One número un millón en el segundo trimestre y tenemos previsto desplegar nuestra arquitectura Silicon One en todos nuestros sistemas de redes de alto rendimiento para el año fiscal 29".

Cisco espera ahora recibir pedidos de IA por valor de más de 5.000 millones de dólares y reconocer más de 3.000 millones de dólares en ingresos por IA de los hiperescaladores en el ejercicio fiscal 2026, un aumento de las previsiones que eleva la previsión de ingresos para todo el año de 61.200 a 61.700 millones de dólares.

El desarrollo de la IA se está llevando a cabo en dos vías paralelas: la infraestructura de hiperescaladores impulsada por los chips y la óptica de Silicon One, y un ciclo de actualización empresarial a medida que los clientes corporativos modernizan las redes de campus para las cargas de trabajo de IA agéntica.

En la cumbre de Cisco sobre IA celebrada en febrero, Robbins calificó 2026 como "el año de las aplicaciones agenticas", argumentando que la infraestructura heredada no estaba diseñada para las demandas de rendimiento, latencia y seguridad de los agentes de IA que se ejecutan en las redes empresariales.

Los pedidos de productos de redes se aceleraron por encima del 20% de crecimiento en el segundo trimestre, marcando seis trimestres consecutivos de crecimiento de dos dígitos, ya que Wi-Fi 7, los nuevos switches de campus y los productos de IoT industrial aumentaron más rápido que cualquier ciclo de producto anterior en la historia de Cisco.

Más allá de los hiperescaladores, Cisco ha revelado una cartera de proyectos de IA por separado que supera los 2.500 millones de dólares para clientes neocloud, soberanos y empresariales, lo que representa un aumento no incluido en las previsiones actuales.

La opinión de Wall Street sobre las acciones de CSCO

El debate en torno a las acciones de Cisco ha cambiado por completo: ya no se trata de si el desarrollo de la IA beneficia a Cisco, sino de si las acciones a 96,57 dólares ya han descontado la magnitud de ese beneficio.

Los ingresos de CSCO son el objetivo adecuado en este caso. Las estimaciones de consenso prevén una aceleración de los ingresos trimestrales hasta el año fiscal 2026, con una previsión para el tercer trimestre de entre 15.400 y 15.600 millones de dólares y unos ingresos para todo el año de entre 61.200 y 61.700 millones de dólares, lo que supone un aumento de aproximadamente el 7% interanual, a medida que los pedidos de IA del hiperescalador se convierten en ingresos reconocidos a un ritmo acelerado.

Los 22 analistas que cubren las acciones de Cisco están divididos de una manera que cuenta su propia historia: 13 compran, 4 superan, 9 mantienen y 1 no opina, con un precio objetivo medio de 89,54 dólares y un objetivo máximo de 110 dólares. El consenso es constructivo, pero el objetivo medio se sitúa un 7% por debajo del precio actual, lo que significa que Street en su conjunto aún no ha actualizado sus modelos para reflejar la aceleración de los pedidos de IA.

La horquilla de objetivos oscila entre 75 y 110 dólares y refleja un verdadero desacuerdo sobre el ritmo de reconocimiento de los ingresos de IA y la recuperación del margen bruto. El extremo inferior asume que persisten los vientos en contra de los costes de memoria y que continúa el lastre del segmento de seguridad; el extremo superior asume que los pedidos de hiperescaladores se aceleran hasta el ejercicio de 2020 y que la renovación de los campus empresariales agrava la historia de la IA hasta el ejercicio de 2028 y más allá.

La señal que vale la pena observar es el comentario del director financiero Mark Patterson sobre el margen bruto. El margen bruto de producto no-GAAP cayó 130 puntos básicos en el 2T debido a la inflación de los costes de memoria y al cambio en la combinación de hardware, y las previsiones para el 3T implican una mayor presión, pero Patterson fue explícito al afirmar que los compromisos de compra anticipada de memoria han aumentado en 1.800 millones de dólares en 90 días y que ya se están aplicando subidas de precios con socios y clientes.

El riesgo es sencillo: si el puñado de clientes de hyperscaler que realizan pedidos de infraestructura de IA no lineales y desiguales ralentizan su ritmo de pedidos en un solo trimestre, las cifras de crecimiento principales de Cisco se comprimen bruscamente con poco colchón del segmento de Seguridad, que sigue en un viento en contra de transición impulsado por Splunk.

El catalizador es la presentación de resultados del tercer trimestre del ejercicio fiscal 2026 el 13 de mayo, donde la cifra a vigilar es el total de pedidos de IA: cualquier cifra significativamente superior a los 2.100 millones de dólares del segundo trimestre confirma que la tesis de la aceleración está intacta.

¿Qué dice el modelo de valoración?

El modelo TIKR fija el precio de las acciones de Cisco en 102,57 dólares, asumiendo una CAGR media de los ingresos de alrededor del 4% hasta el año fiscal 2030 y unos márgenes de ingresos netos cercanos al 28%, un conjunto conservador de datos que no refleja plenamente la inflexión de los pedidos de IA o la ventaja de la actualización del campus que se acumula a lo largo de un ciclo de varios años.

A 97 dólares frente al objetivo de 103 dólares del modelo, con una rentabilidad total media de alrededor del 16% para 2034, pero una TIR anualizada de tan solo el 1,8%, las acciones de Cisco están bastante valoradas a los niveles actuales: la historia de la IA a corto plazo es real, pero la carrera del 59% de las acciones desde sus mínimos ya ha absorbido gran parte de ella, dejando que la rentabilidad a largo plazo dependa de si los volúmenes de pedidos de IA se mantienen o se aceleran en FY2027 y más allá.

La respuesta a esta pregunta determinará si las acciones de Cisco obtienen una prima con respecto a su precio actual o vuelven a alcanzar el objetivo medio de los analistas de 90 dólares.

Lo que tiene que ir bien

- Los pedidos de Hyperscaler AI superan los 5.000 millones de dólares en el año fiscal 2026 y siguen creciendo en el año fiscal 2027, con Silicon One ganando cuota en arquitecturas de escalado horizontal y vertical.

- La renovación del campus empresarial sigue creciendo más rápidamente que en ciclos de productos anteriores en las cuatro plataformas (conmutación de campus, enrutamiento, inalámbrica, IoT industrial), lo que favorece un crecimiento de los pedidos de redes de dos dígitos hasta el ejercicio 202027.

- Los efectos negativos de los costes de memoria sobre el margen bruto se compensan con aumentos de precios y revisiones contractuales en los próximos dos o tres trimestres, estabilizando el margen bruto de los productos por encima del 66

- La transición a la nube de Splunk completa su arrastre de reconocimiento de ingresos a mediados del ejercicio 2020, con ingresos orgánicos de seguridad que se acercan al crecimiento de dos dígitos a medida que Secure Access, XDR, Hypershield y AI Defense alcanzan escala en más de 4.000 clientes empresariales.

Lo que podría ir mal

- Los pedidos de IA de Hyperscaler no son lineales y son irregulares; cualquier pausa de un solo trimestre por parte de los menos de cinco clientes principales que realizan pedidos comprime significativamente tanto el crecimiento declarado como la visibilidad de las previsiones futuras

- La inflación de los costes de memoria persiste durante más tiempo del previsto por la dirección, lo que mantiene el margen bruto del producto por debajo del intervalo del 66% al 67% que sustenta el perfil histórico del margen operativo.

- La recuperación del segmento de seguridad tarda más de lo previsto: la tasa de salida del cuarto trimestre de 2026, que se aproxima a un crecimiento orgánico de dos dígitos, depende de que desaparezcan los vientos en contra de la transición a Splunk y de que la rampa de nuevos productos continúe al ritmo actual.

- A un 59% de los mínimos, la acción cotiza a unos dólares de su máximo de 52 semanas y por encima del objetivo medio de consenso de 89,54 dólares; cualquier fallo en las previsiones o desaceleración de los pedidos en la presentación de resultados del 13 de mayo eliminaría rápidamente la prima de impulso.

Debería invertir en Cisco Systems, Inc.

La única forma de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de Cisco Systems y verá años de datos financieros históricos, las previsiones de los analistas de Wall Street en cuanto a ingresos y beneficios para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Cisco Systems junto con el resto de valores de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de CSCO en TIKR →.